Питер Тиль - Стартап (курс CS183) - Стэнфорд, весна 2012 г.

- Название:Стартап (курс CS183) - Стэнфорд, весна 2012 г.

- Автор:

- Жанр:

- Издательство:Schlumberger

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Питер Тиль - Стартап (курс CS183) - Стэнфорд, весна 2012 г. краткое содержание

Весной 2012 года в Стенфордском университете Питер Тиль (Peter Thiel) провел курс «Стартап». Перед началом первой лекции Питер заявил слушателям: «Если я сделаю свою работу правильно, это будет последний предмет, который вам придется изучать».

Вот что сказано в Википедии о Питере Андреасе Тиле: «Американский бизнесмен, инвестор и управляющий хедж-фондами. Вместе с Максом Левчиным основал PayPal и был его генеральным директором. Сейчас президент Clarium Capital, хедж-фонда, занимающегося макро-инвестированием и имеющий активы стоимостью около $700 млн.; управляющий партнер в Founders Fund, венчурного фонда с капиталом $250 млн., который он основал вместе с Кеном Хоури и Луком Нозек в 2005; со-основатель и председатель инвестиционного комитета Mithril Capital Management. Тиль был первым внешним инвестором Фейсбука, купив в 2004 году 10.2% его акций за $500 000; сейчас входит в совет директоров Фейсбука. В 2011 он был 293-м в списке Форбс 400 с состоянием $1.5 млрд. в марте 2012. Живет в Калифорнии в городе Сан-Франциско.»

Один из слушателей курса записывал и выложил транскипт лекций Питера. Позже на Habrahabr.ru один из пользователей сервиса — Артур Заяц из Тулы — и его добровольные помощники выложили перевод лекций, за что им огромезное спасибо!

Однако, не всегда удобно читать лекции на Habrahabr.ru в онлайне. У многих есть ридеры на «электронных чернилах», еще большее количество людей используют для чтения смартфоны. Для таких пользователей я подготовил курс лекций Питера в фоматах doc, fb2 и epub. Думаю, многим будет удобнее изучать курс offline.

Буду рад услышать Ваши отзывы и пожелания в комментариях.

Владимир Салитринский

Стартап (курс CS183) - Стэнфорд, весна 2012 г. - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Занятие 3: Системы ценностей

Во многом история 90-х — это история распространённых заблуждений в понимании того, что такое ценность. Понятие «ценности» перешло в психосоциальную плоскость, ценным объявлялось то, что люди считали таковым. Чтобы уйти от этого стадного заблуждения прошедшего десятилетия, мы должны приложить усилия и выяснить, возможно ли определить объективную ценность бизнеса, и если да, то как это сделать.

Если мы вернёмся к рассуждениям из первой лекции, то заметим, что есть ряд вопросов, которые могут натолкнуть нас на представления о ценности. Эти вопросы сильно персонифицированы. Например: Что Я могу сделать? Что из этого МНЕ кажется ценным? Что НЕ ДЕЛАЮТ ОСТАЛЬНЫЕ? Если брать за основу глобализацию и технологии, как две основные оси координат 21-го столетия, то все указанные вопросы можно синтезировать в один высокоуровневый вопрос: какие компании, ценность которых очевидна, ещё никто не основал?

Несколько иной взгляд на технологии — переход от 0 к 1, если вернуться к нашей прежней терминологии — можно получить с финансовой и экономической точек зрения. Эта точка зрения может также пролить свет на понятие «ценности», рассмотрим её сейчас более подробно.

I. Великие технологические компании

Великие компании делают три вещи. Во-первых, они создают ценности.

Во-вторых, они постоянно придерживаются выбранного пути.

В-третьих, они становятся монополистами в производстве хотя бы одной из тех ценностей, которые создают.

Первое из этих утверждений очевидно. Компании, которые не создают ничего ценного, просто не могут быть великими. Только лишь создание ценностей само по себе ещё не сделает компанию великой, однако, без этого великими точно не становятся.

Великие компании стабильны. Или, если выражаться точнее, они долговечны. Они не существую по принципу «создать ценность и вскоре исчезнуть». Рассмотрим компании из 80-х, производящие жёсткие диски. Они приумножили ценность, производя новые и более совершенные устройства. Но сами компании-производители не выдержали проверку временем – на их смену пришли другие компании. Не стоит выстраивать границ между ценностями, которые вы можете производить, и ценностями, которые вы можете захватить и удержать.

Наконец — и это не случайно — вы должны захватить большую часть рынка той ценности, которую производите, после этого ваша компания станет по-настоящему великой. Учёный или математик может создать множество непреходящих ценностей своими открытиями. Но захватить значимую часть этого рынка ценностей — это совсем другое дело. Сэр Исаак Ньютон, например, не смог захватить большую часть ценностей, которые он создавал в своей работе (видимо, имеется в виду «Математические начала натуральной философии» – прим. переводчика). Возьмём авиационную отрасль в качестве менее абстрактного примера. Авиакомпании, безусловно, создают ценности, так как жить становиться лучше, благодаря их существованию. Эти компании создают множество рабочих мест. Однако авиакомпании сами по себе никогда по-настоящему не зарабатывали денег. Безусловно, среди них есть компании получше и похуже. Но, вероятно, ни одна из них не может считаться действительно великой.

II. Оценка

Один из способов, который многие люди пытаются использовать для объективной оценки ценности компании, — это поиск кратного аналога. В какой-то степени это работает. Надо, однако, следить за тем, чтобы избежать использования социальных эвристических оценок вместо строгого анализа, так как анализ, как правило, обусловлен действующими на текущий момент договорённостями и соглашениями. Если вы создаете компанию в рамках бизнес-инкубатора, то надо учитывать существующие условности. Если участники вкладывают в компанию свои средства до достижения отметки в 10 миллионов долларов, то компания может оцениваться в 10 миллионов долларов. Есть множество формул, которые включают такие метрики, как ежемесячное количество просмотров страницы или количество активных пользователей. Несколько более строгими являются множители при расчёте дохода. В качестве оценки стоимости софтверной компании основой часто может служить ее десятикратный годовой доход. Гай Кавасаки (Guy Kawasaki) предложил достаточно уникальное (и возможно полезное) уравнение:

предварительная оценка = ($1 млн * кол-во инженеров) — ($500 тыс. * кол-во менеджеров)

Наибольшее общее кратное — это соотношение “цена-прибыль”, также известное как коэффициент P/E или просто PER. Коэффициент PER вычисляется следующим образом:

PER = рыночная стоимость (за акцию) / прибыль (с акции)

Другими словами, это цена акции по отношению к чистой прибыли компании. PER широко известная характеристика, однако она не учитывает рост компании.

Для учёта роста можно использовать коэффициент PEG — соотношение цена/прибыль с учётом роста.То есть

PEG = (рыночная стоимость/прибыль)/ежегодный рост прибыли.

Таким образом,

PEG = PER / ежегодный рост доходов.

Чем ниже значение PEG для компании, тем медленнее она растёт, и, следовательно, тем ниже её ценность. Более высокое значение PEG, как правило, характеризует большую ценность компании. В любом случае, PEG должно быть меньше единицы. PEG является хорошей метрикой, чтобы следить за темпами роста вашей компании.

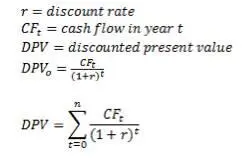

Мы получили стоимостной анализ в данный момент времени. Однако на деле это анализ временных факторов. В ходе анализа вы смотрите не только на движение денежных средств за текущий период, но и на будущие годы. Суммируя все значения, вы получаете прибыль. Но одно и то же количество денег сегодня стоит больше, чем в будущем периоде. Таким образом, анализ не учитывает уменьшение стоимости денег во времени (TVM), так как будущее несет с собой большое количество рисков. Основная формула для расчёта значения TVM следующая:

r — ставка дисконтирования

CFt — кассовая прибыль в расчетном году

DPV — текущая стоимость с учётом ставки дисконтирования

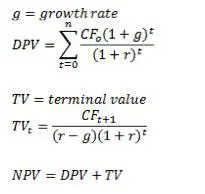

Всё усложняется, когда значение кассовой прибыли не является постоянной величиной. Для переменной кассовой прибыли используются следующие формулы:

g — темп роста

TV — остаточная (постпрогнозная) стоимость

Таким образом, для определения ценности компании вы делаете расчёт коэффициентов DPV или NPV на следующие X (или бесконечное количество) лет. В общем, вам нужно получить значение g больше, чем r. В противном случае ваша компания не растёт в достаточном темпе, чтобы идти в ногу со ставкой дисконтирования. Конечно, в модели роста темпы роста в конечном итоге должны снижаться. В противном случае ценность компании со временем будет достигать бесконечности — а это вряд ли.

Читать дальшеИнтервал:

Закладка: