Уильям Торндайк - Правила лучших CEO

- Название:Правила лучших CEO

- Автор:

- Жанр:

- Издательство:МаннИвановФерберc6375fab-68f1-102b-94c2-fc330996d25d

- Год:2014

- Город:Москва

- ISBN:978-5-00057-071-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Уильям Торндайк - Правила лучших CEO краткое содержание

Что делает успешных руководителей по-настоящему великими – харизма, глубокое знание отрасли или особые навыки коммуникации? Вовсе нет. К такому выводу пришел автор книги, посвятивший изучению этого вопроса много лет. Он проанализировал результаты работы восьми самых эффективных CEO, сумевших в разное время стабильно зарабатывать больше рынка. Его выводы разрушают многие стереотипы – все успешные CEО не только мастерски распределяли капитал и управляли финансами, но и во многом были бунтарями, шли против системы и сумели ее победить.

Перед вами не просто восемь бизнес-кейсов, а увлекательные истории выдающихся людей. Их опыт будет интересен менеджерам всех уровней. Прочитав эту книгу, вы сможете взглянуть свежим взглядом не только на деловую среду, но и на жизнь в целом.

Эту книгу смело можно назвать продолжением книги Джима Коллинза «От хорошего к великому».

На русском языке издается впервые.

Правила лучших CEO - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

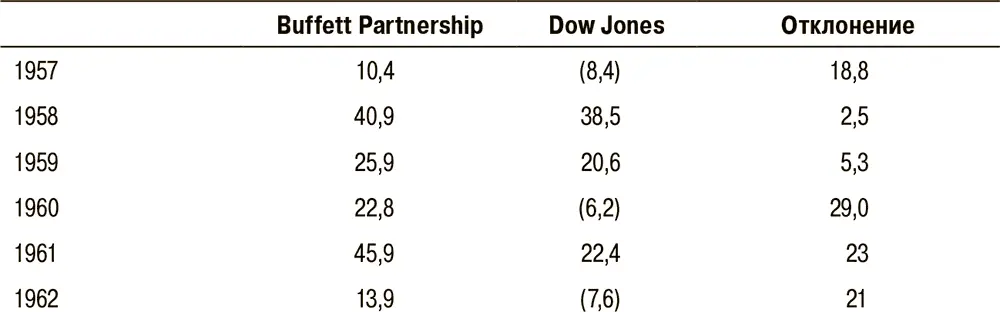

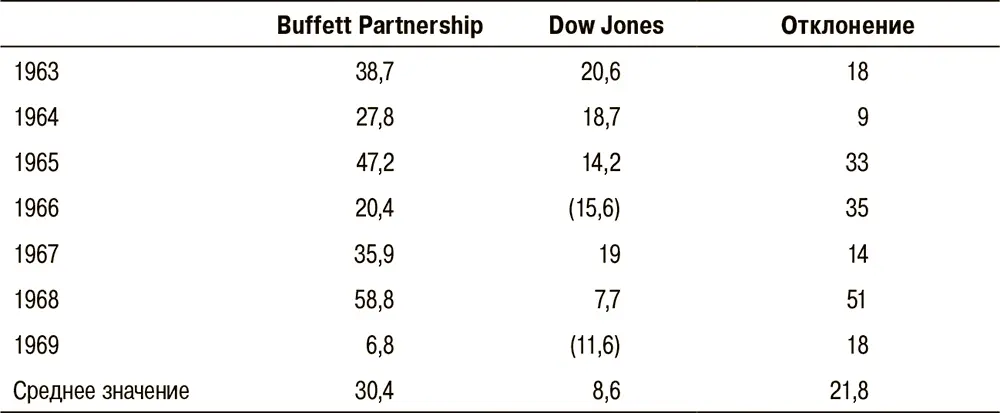

В следующие тринадцать лет Баффет достиг невероятных успехов, заметно опережая по доходности индекс S&P каждый год без исключения и не привлекая заемных средств (см. табл. 8.1). Как правило, эти результаты достигались благодаря использованию методов Грэхема по глубокой оценке активов. Однако в середине 1960-х Баффет сделал две крупные инвестиции (American Express и Disney), которые не соответствовали критериям Грэхема, что предвещало серьезный сдвиг в его инвестиционной политике в сторону компаний более высокого уровня с существенными барьерами для конкурентов.

Таблица 8.1

Динамика доходности Buffett Partnership и рынка в целом (в процентном выражении)

В 1965 году Баффет приобрел контрольный пакет Berkshire Hathaway через Buffett Partnership, которым продолжал управлять еще четыре года. Товарищество неизменно показывало великолепные результаты, но в 1969-м (в том же году Генри Синглтон прекратил делать приобретения в Teledyne) Баффет резко распустил его в условиях высоких цен бычьего рынка конца 1960-х. Тем не менее он все же сохранил свою долю в Berkshire, видя в ней потенциальное средство для будущей инвестиционной активности.

После покупки контрольного пакета Berkshire Баффет назначил нового СЕО, Кена Чейса. В первые три года под его руководством компания генерировала денежные потоки в размере 14 млн долларов. Чейс сократил товарные запасы и продал излишки техники и оборудования, благодаря чему бизнес испытал редкий циклический рост доходности. Львиная доля этого капитала была использована на приобретение National Indemnity, нишевой страховой компании, которая принесла колоссальные суммы в виде свободного резерва [52], полученного от страховых взносов и созданного для компенсации потерь и расходов. Баффет очень эффективно инвестировал эти средства, купив и обращающиеся на рынке ценные бумаги, и компании в 100 %-ной собственности (включая Omaha Sun, еженедельную газету в Омахе), и банк в Рокфорде (штат Иллинойс).

В то же время за пределами Berkshire Hathaway Баффет начал тесно сотрудничать с Чарли Мангером – еще одним уроженцем Омахи, блестящим юристом и инвестором, который обосновался на Западном побережье и был доверенным лицом Баффета. К началу 1980-х Мангер и Баффет официально оформили свое партнерство в Berkshire, а Мангер получил пост вице-президента.

В 1970-х и начале 1980-х в годовых отчетах Berkshire постоянно звучали инфляционные опасения. Согласно общепринятому тогда мнению твердые активы (золото, древесина и т. п.) служили наиболее эффективной страховкой от инфляции. Однако Баффет, находясь под влиянием Мангера и отступив от традиционного подхода Грэхема, пришел к иному выводу. Он считал, что компании с низкой потребностью в капиталовложениях и способностью повышать цены могут лучше противостоять инфляции.

Это побудило Баффета вкладывать деньги в бренды потребительских товаров и медиасобственность – компании с франшизами, доминирующей позицией на рынке или известными марками. Наряду с изменениями в требованиях к инвестициям был сделан еще один важный шаг – сдвиг в пользу более долгих периодов владения активами, что позволяло начислять в долгосрочном периоде сложные проценты на инвестиционную стоимость до уплаты налогов.

Значимость этих изменений переоценить трудно. Посредине своей карьеры Баффет переключился с проверенного подхода к капиталовложениям, основанного на анализе балансовых показателей и материальных активов, к совершенно иным методам. Теперь он смотрел на компании с точки зрения их перспектив, отчетов о прибылях и убытках и трудно поддающихся количественному анализу активов, таких как бренды и доля рынка. Чтобы определить маржу безопасности, Баффет полагался теперь на дисконтированные денежные потоки и стоимость частного рынка, а не чистый оборотный капитал, столь любимый Грэхемом. Все это напоминало скандальный переход Боба Дилана, примерно в то же время, с акустической гитары на электрическую.

Этот «тектонический сдвиг» привел к изменению структуры страховых портфелей Berkshire, где наблюдалось увеличение доли медиакомпаний и производителей брендовых потребительских продуктов. К концу десятилетия переход завершился, и портфель Баффета стал включать прямое право собственности на компанию See’s Candies и газету Buffalo News, а также большую долю в Washington Post, GEICO и General Foods.

В первой половине 1980-х Баффет сосредоточился на добавлении в портфель компаний, находящихся в 100 %-ной собственности. Он купил Nebraska Furniture Mart за 60 млн долларов в 1983 году и Scott Fetzer, конгломерат нишевых промышленных компаний, в 1985-м за 315 млн долларов. В 1986 году он сделал крупнейшую на тот момент инвестицию, передав своему другу Тому Мерфи, СЕО Capital Cities, 500 млн долларов на покупку ABC. Баффет и Berkshire в итоге владели 18 % объединенной компании, и это стало третьим его «постоянным» пакетом акций наряду с GEICO и The Washington Post Company.

Ключевой инвестицией, ознаменовавшей смещение инвестиционного фокуса Баффета с «сигарных окурков» на «франшизы», стала покупка в 1972 году компании See’s Candies. Баффет и Мангер выложили за нее 25 млн долларов. В то время рыночная стоимость материальных активов компании составляла 7 млн долларов, а прибыль до налогообложения – 4,2 млн долларов, поэтому они платили, казалось бы, непомерную сумму – более чем в три раза больше балансовой стоимости. See’s была дорогой компанией по стандартам Грэхема, и он никогда бы не купил ее. Однако Баффет и Мангер увидели в ней горячо любимый всеми бренд с великолепной доходностью капитала и не реализованным до конца потенциалом ценообразования. Они незамедлительно назначили в компании нового СЕО, Чака Хаггинса, чтобы воспользоваться всеми этими возможностями.

С момента приобретения See’s показала сравнительно небольшой рост, но благодаря силе бренда смогла стабильно повышать цены, что в результате принесло баснословные результаты – совокупная доходность в 32 % на инвестиции Berkshire за первые 27 лет. (После 1999 года показатели See’s отдельно не оглашались.)

В течение 39 лет компания отправила в Омаху 1,65 млрд долларов свободных денежных средств – доход на первоначальную инвестицию в 25 млн долларов. Эти деньги были перераспределены Баффетом с большой виртуозностью, и See’s стала важным элементом успеха Berkshire. (Интересно, что цена приобретения не сыграла ключевой роли в создании денежного потока: если бы Баффет и Мангер заплатили вдвое больше, доходность все равно была бы привлекательной и составила 21 %.)

Читать дальшеИнтервал:

Закладка: