Муса Есмагамбетов - Как выбраться из долгов: Пособие по выживанию

- Название:Как выбраться из долгов: Пособие по выживанию

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2009

- Город:Москва

- ISBN:978-5-9614-1069-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Муса Есмагамбетов - Как выбраться из долгов: Пособие по выживанию краткое содержание

В книге даны подробные и профессиональные инструкции по поводу досудебных разбирательств с банками и стратегии поведения на суде, взаимодействия с коллекторами и судебными исполнителями. Все советы подкреплены примерами из практики, базовыми документами и правовыми актами.

Книга предназначена для широкого круга читателей.

Как выбраться из долгов: Пособие по выживанию - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Я не отказываюсь от выполнения принятых на себя обязательств по Договору, но прошу учесть мое тяжелое финансовое положение и предоставить отсрочку по оплате очередного взноса по кредиту сроком на ___________ месяцев. В свою очередь, мною будут предприняты все необходимые меры по восстановлению моей платежеспособности.

Приложение:

1. Копия справки о заработной плате (или трудовой книжки).

2. Иные документы, подтверждающие обстоятельства, препятствующие исполнению обязательства перед банком.

・・____・・_________200__ года ___________(подпись)_____________________(расшифровка подписи)

Аннуитетные и дифференцированные платежи – в чем разница?

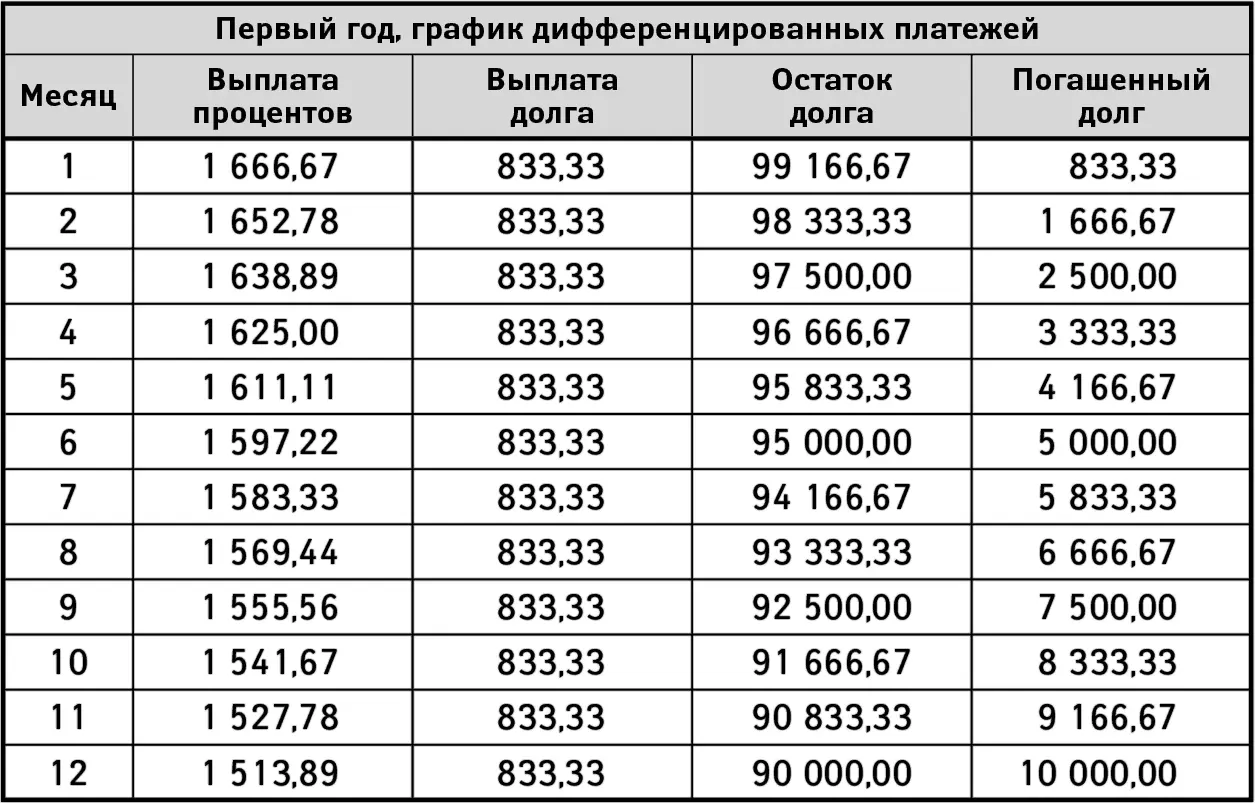

Основные схемы оплаты любого кредита – платежи. Они бывают аннуитетные и дифференцированные. Аннуитетные – это равные платежи, дифференцированные – это платежи убывающие. При аннуитетной схеме размер платежа не меняется, но с каждым разом доля процентов уменьшается, а доля долга увеличивается. При дифференцированной схеме доля долга не меняется, но проценты уменьшаются. Сравним схему с дифференцированными платежами и аннуитетом, чтобы понять, есть ли разница в отношении уже уплаченных процентов. Возьмем 100 000 руб. на 10 лет под 20 % годовых. Для наглядности и краткости сравним первые 12 месяцев (табл. 1–1, 1–2).

Таблица 1–1

Таблица 1–2

Как видите, при аннуитетной схеме, за первые 12 месяцев должник незначительно уменьшил свой долг, так как большую часть платежа составляют проценты. Получается, что разница существенная. Единственное преимущество аннуитетной схемы – меньший размер платежа, что позволяет взять больший кредит.

Жертвенный способ гашения долга – реструктуризация

Жертвенный способ гашения долга, или, как называют его банки, реструктуризация – это изменение сроков кредита, величины процентной ставки или величины долга. То есть допускается как изменение одного условия, так и нескольких. Проще говоря, это отсрочка и рефинансирование, или перекредитование. Итак, рассмотрим рефинансирование кредита. Кредитные договора позволяют обращаться к банкам с предложением о реструктуризации. Но я не советую выбирать этот способ. На первый взгляд рефинансирование – замечательнейшее решение. Вам кажется, что в результате рефинансирования вы улучшаете условия кредита, снижаете размеры ежемесячных платежей, а если у вас несколько кредитов, да еще в нескольких банках, то превращение кучи кредитов в один кредит.

В лучшем случае вы действительно получаете один кредит, возможно, даже добиваетесь меньшего размера платежа. Но дьявол кроется в деталях. Во-первых, истинный размер такого кредита скрыт сроком. Во-вторых, должник забывает, что уплаченные им уже в прошлом проценты не учитываются. В случае аннуитетных платежей это очень заметно. В-третьих, если реструктуризацию проводит тот же банк, который выдал первоначальный кредит, и у вас просрочка, то сумма задолженности будет увеличена на неустойку и целую кучу комиссий.

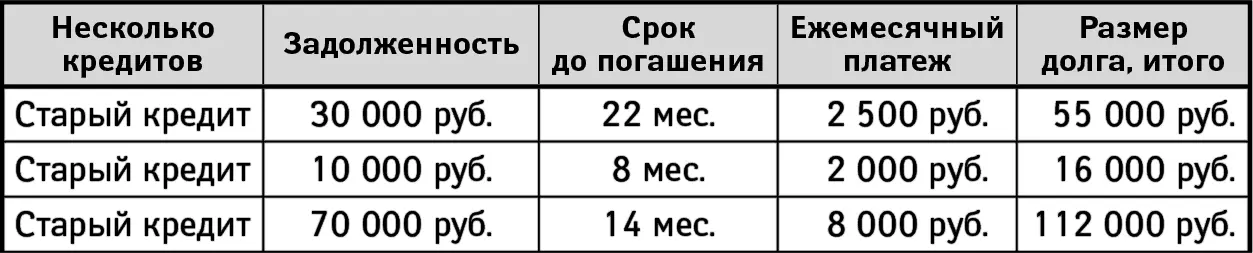

Рассмотрим несколько примеров. Для простоты примем, что долг гасится равными платежами по аннуитетной схеме (табл. 1–3, 1–4). Дифференциальная схема отличается тем, что ее детали менее заметны, так как платеж каждый месяц уменьшается. Но суть обеих схем одинакова – вы попадаете в кабалу и теряете уже оплаченные проценты.

Таблица 1–3

Разница 288 000–180 000 = 92 000. Еще должник «забыл» оплаченные им ранее проценты – 30 000 руб. Реальный размер нового долга получился 288 000 + 30 000 = 318 000 руб. А настоящая разница – 92 000 + 30 000 = 122 000 руб.

Разница 432 000–180 000 = 252 000. Еще должник «забыл» оплаченные им ранее проценты – 30 000 руб. Реальный размер нового долга получился 432 000 + 30 000 = 462 000 руб. А настоящая разница 252 000 + 30 000 = 282 000 руб.

Таблица 1–4

При рефинансировании кредита с дифференцированными платежами должник, безусловно, теряет меньше. Но это не должно вводить вас в заблуждение. Потери все равно есть. Уже уплаченные вами проценты – это ваши прямые потери.

Они чрезвычайно велики в случае с кредитами на квартиры и дорогие автомобили. Например, у вас аннуитетная схема, и вы целый год платили банку по 1000 долл. ежемесячно, а за год – 12 000 долл. Итого за год проценты составили 10 500 долл., а сам долг уменьшился на 1500 долл.

Дьявольская деталь в том, что при рефинансировании ваши уплаченные банку проценты никто не учитывает. Потому что это плата за деньги. Если изначальный долг был равен 50 000 долл., то при рефинансировании вы получите сумму 48 500 долл., но повторно понесете все те же издержки, что и при первичном оформлении кредита, а это в случае ипотеки несколько тысяч долларов. Допустим, реальный выигрыш в платежах составит около 150 долл. в месяц, но проигрыш в итоговой сумме достигнет 30 000 долл. И опять же вы получите мораторий и штраф на досрочное погашение в большинстве банков.

Не забудьте, что кроме 1500 долл. в счет долга вы заплатили 10 500 долл. А вернее – безвозвратно потеряли. Их можно, конечно, не учитывать. Однако эти деньги были, и вы их платили. Поэтому будьте честными сами с собой, признайте эти денежные потери. Так что реальная плата за рефинансированный кредит – это еще и ваши потерянные деньги.

Что касается рефинансирования в виде смены аннуитетной схемы на дифференциальную, то это имеет смысл только в том случае, если вы в состоянии платить первые платежи. Итак, вы теряете проценты и получаете долг большего размера.

Фактически это выглядит так: вы взяли рубль в долг, должны два рубля, выплатили рубль, заняли еще рубль под процент в один рубль, отдали его сразу, но стали в итоге должны уже три рубля, на руках ни рубля, а уплачено уже два. Если вы теперь знаете, что это скрытая удавка, то вопрос следующий: вам это нужно? Я настойчиво рекомендую выбирать этот способ, только взвесив все за и против. Мое же мнение – никакого рефинансирования!

Тяжелый способ гашения долга – на примере дифференциальных платежей

Предположим, что у нашего должника не смертельное количество кредитов. Мы уже знаем, что банки при кредитовании используют две основные схемы – аннуитетные и дифференцированные платежи.

Читать дальшеИнтервал:

Закладка: