Юрий Игрицкий - Россия и современный мир №1 / 2013

- Название:Россия и современный мир №1 / 2013

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юрий Игрицкий - Россия и современный мир №1 / 2013 краткое содержание

Россия и современный мир №1 / 2013 - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

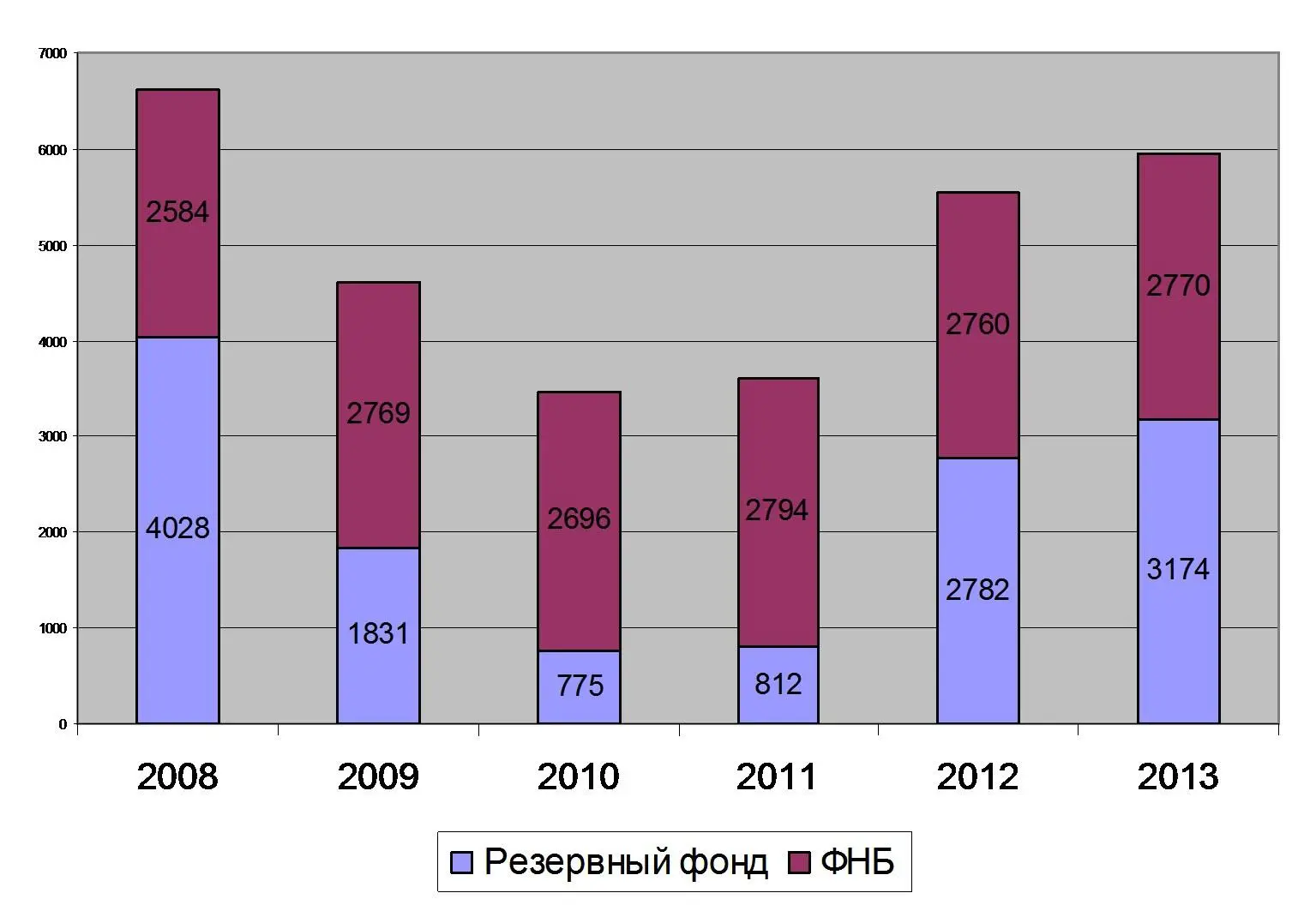

Не приходится серьезно рассчитывать и на резервные фонды, объем которых в 2012 г. был ниже уровня его пика в 2008 г. (см. рис. 2).

Рис. 2. Изменение объемов Резервного фонда и Фонда национального благосостояния в 2008–2012 гг. и прогноз на перспективу 2013–2015 гг., конец года (млрд. руб.)

Источник: Основные направления государственной долговой политики Российской Федерации на 2013–2015 гг. – М.: Минфин РФ, 2012. – С. 8.

И в дальнейшем Минфин, если не будет чрезвычайных ситуаций, предполагает наращивать резервные фонды. Это связано с тем, что при ухудшении экономической конъюнктуры средств Резервного фонда России хватит на 1,5 года при цене нефти в 60 долл. и на четыре года при цене барреля в 80 долл. [10]. Поэтому предполагается увеличить его объем, который по прогнозам, в 2015 г. уже может составить 140 млрд. долл. (по прогнозируемому курсу 33,7 руб. за 1 долл.) против прогнозировавшихся 91 млрд. долл. в 2012 г. (реально на начало 2013 г. объем резервного фонда составил 62 млрд. долл., или 1886 млрд. руб., т.е. не сбылись даже краткосрочные прогнозы по получению небольшого бюджетного профицита в 2012 г.).

Вместе с тем вызывает сомнение необходимость таких существенных размеров Резервного фонда. По данному вопросу разошлись даже ведомственные позиции – Минфина, отвечающего за стабильность финансового положения, и Минэкономразвития, главным приоритетом которого является экономический рост. Как известно, выиграл Минфин пролоббировавший принятый в декабре 2012 г. закон о бюджетном правиле [12]. Этот закон предусматривает направление дополнительных нефтегазовых доходов федерального бюджета в Резервный фонд до достижения его нормативной величины в размере 7% от прогнозируемого на соответствующий финансовый год объема ВВП. Сверх этого рубежа до 50% средств могут быть направлены на инфраструктурные и другие приоритетные проекты, а неиспользованный остаток поступит в Фонд национального благосостояния. Проигравшее Минэкономразвития говорило о возможности ограничения предельной величины для прекращения наполнения Резервного фонда – 5%. Как заявлял заместитель министра экономического развития РФ А. Клепач, размер резервов выше 5% ВВП является «избыточной величиной». По его мнению, резервные накопления – это вычет из экономического роста, а избыточные сбережения не повысят, а понизят устойчивость экономики [1]. Любопытно, что в новом прогнозе социально-экономического развития России до 2030 г. Минэкономразвития использовало смягченное бюджетное правило в 5%, предусматривая использование сверхнормативных средств для реализации инфраструктурных проектов [11].

Кроме того, увеличение размеров финансовых резервов таит риск их постепенного обесценения в результате развития инфляционных процессов в насыщаемой не обеспеченными долларами и евро мировой экономике. В связи с возросшими валютными рисками Россия все больше рискует превратиться в скупого рыцаря, который, скопив несметные богатства, может остаться «на бобах», потеряв значительную часть своих запасов в огне нового кризисного пожара.

Особые задачи встают перед Россией в связи с ее председательством в G 20, которое началось 1 декабря 2012 г. Помимо нее в G 20 входят 19 крупнейших экономик мира и Евросоюз, которые формируют основную часть глобальной экономики. На G 20 приходится 90% мирового ВВП и 80% мировой торговли. Хотя G 20 была создана в 1999 г., свое второе рождение она получила в 2008 г., когда начала активно действовать в разгар мирового экономического кризиса.

В связи с этим Россия, с одной стороны , должна решать общие задачи координации усилий ведущих мировых экономик по глобальному регулированию финансовой сферы, в последние годы она выдвигала ряд интересных инициатив в этой сфере. К ним можно отнести предложение создать глобальный совет аккредитации и лицензирования рейтинговых агентств, глобальную систему идентификации юридических лиц, участвующих в финансовых транзакциях и некоторые другие. Россия призывала к более ответственному поведению стран, эмитирующих резервные валюты, к активизации действий мирового сообщества по регулированию и надзору за финансовыми институтами, особенно в отношении их недобросовестного поведения, в том числе в отношении фальсификации отчетности, усиление требований к качеству достаточности капитала, введения специальных режимов и санации и т.п. Часть из них была реализована или реализуется в настоящее время, а часть осталась не востребованной. В этой связи встает задача мониторинга за выполнением странами G 20 договоренностей по внедрению инструментов регулирования финансового рынка и по стимулированию экономического роста.

С другой стороны , Россия может повлиять на выработку приоритетов политики G 20 с учетом своих интересов. В данной связи очень важно определить центральные вопросы для обсуждения на различных уровнях G 20. Эти вопросы еще обсуждаются, но пока можно выделить две группы проблем, представляющие особый интерес для России. Эти вопросы будут включены в повестку дня для обсуждения на саммите G 20 летом 2013 г. в Санкт-Петербурге.

Еще в вышедшем в конце 1970-х годов докладе «Будущее мировой экономики», подготовленном группой экспертов ООН под руководством лауреата Нобелевской премии Василия Леонтьева, отмечалась тесная зависимость между уровнем накопления и темпами роста. Как писали авторы доклада, темпы роста, равные 4–6%, могут быть достигнуты при средней норме сбережения (инвестиции к ВВП), не превышающей 20%. Темпы роста в 7–8% соответствуют норме сбережения примерно в 30%, тогда как устойчивых темпов роста в 9–10% или выше нельзя добиться, пока эта норма не поднимется выше 35–40%.

В настоящее время в связи с изменением структуры цен появились новые расчеты, которые говорят о необходимости еще больших инвестиционных затрат. Так, по оценкам экспертов McKinsey, в настоящее время для каждого 1% роста экономики необходимо увеличение объема инвестиций к ВВП на 2,5%, т.е. динамично растущие страны нуждаются в более активном инвестировании.

На Давосском форуме (январь 2013 г.) Д. Медведев заявил, что для достижения желаемых показателей роста экономики в 5% инвестиции должны расти несколько лет подряд хотя бы на 10% ежегодно [3].

Доля инвестиций в основной капитал в России по отношению к ВВП в 2011 г., по оценкам экспертов Всемирного банка, достигла 25%, что почти в 2 раза уступает аналогичному показателю Китая и почти в 1,5 раза – Индии и Вьетнама, в 1,4 раза – Индонезии (см. табл. 2). Этим во многом объясняются более высокие темпы роста ВВП данных стран по сравнению с Россией.

Читать дальшеИнтервал:

Закладка: