Алексей Гладкий - Домашняя бухгалтерия и личные финансы на компьютере

- Название:Домашняя бухгалтерия и личные финансы на компьютере

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Гладкий - Домашняя бухгалтерия и личные финансы на компьютере краткое содержание

Книга "Личные финансы" рассчитана на тех, кто бережно относится к своим деньгам!

Домашняя бухгалтерия и личные финансы на компьютере - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если вы твердо решили заниматься составлением и ведением личного бюджета, то рекомендуется соблюдать перечисленные ниже правила.

При ведении личного бюджета настоятельно рекомендуется придерживаться определенной системы. Неплохой вариант – фиксировать доходы и расходы сразу после их возникновения. Например, после прихода из магазина зафиксировать потраченную сумму согласно чеку, внести соответствующие данные в бюджет сразу после получения жировки на оплату коммунальных услуг, и т.д. Если вы не можете немедленно зафиксировать ту или иную сумму, то это следует сделать сразу после появления такой возможности.

Кроме этого, для фиксирования доходов и расходов можно использовать систему так называемой «отложенной регистрации». Ее смысл заключается в том, что доходы и расходы будут фиксироваться не сразу после возникновения, а через определенные промежутки времени – например, только по понедельникам, либо по системе «понедельник-среда-пятница», и т.п. В данном случае информация о доходах и расходах (чеки, жировки, счета и т.д.) собирается в определенном месте (в ящике письменного стола, в комоде, и т.д.), и по определенным дням отражается в личном финансовом отчете (подробнее о финансовых отчетах рассказывается в следующем разделе). Этот вариант наиболее подходит людям, которые не располагают большим количеством свободного времени, и не могут несколько раз в день отвлекаться на фиксирование тех либо иных сумм.

При ведении личного бюджета не стоит забывать, что его нужно не только составлять, но также и соблюдать. Нет никакого смысла заниматься планированием личных финансов, если не применять появившиеся возможности на практике.

При планировании личных финансов на предстоящий период времени нужно оперировать конкретными показателями, безо всяких «мест для маневра». Иначе говоря, если вы планируете внести определенную сумму на депозит в банке, то при планировании следует ее указать конкретно – например, 300 долларов, а не 250-300 долларов или 300-350 долларов. В противном случае велика вероятность того, что вы просто запутаетесь в дебрях всевозможных «допустимых отклонений». Если впоследствии окажется, что вам пришлось отклониться от запланированной суммы, то в этом нет ничего страшного (разумеется, при наличии уважительных причин), поскольку никогда и никому еще не удавалось добиться стопроцентного исполнения бюджета (причем неважно – личный это финансовый план или производственный бюджет).

При фиксировании полученных доходов или понесенных расходов настоятельно рекомендуется оперировать только фактическими данными, а не предполагаемыми. Чтобы было понятней, поясним это на конкретном примере.

Например, вам на работе сказали, что с этого месяца ваша заработная плата увеличится на 10%, и вместо прежних 400 долларов она составит 440 долларов. Однако при получении заработной платы вы обнаружили, что на руки вам выдали те же 400 долларов, что и раньше. На ваш справедливый вопрос начальник ответил, что заработная плата, конечно, повышена, но в этом месяце предприятие испытывает финансовые трудности, поэтому надбавка будет выплачена только в следующем месяце, вместе со следующей зарплатой. В данном случае в бюджете следует отразить доход именно 400 долларов, а в следующем месяце (если все будет так, как сказал начальник) – 480 долларов (440 долларов – заработная плата с учетом повышения, и плюс 40 долларов – надбавка за прошлый месяц). Такой подход позволит получить наиболее реальную картину вашего финансового положения.

Перед тем, как приступить к полноценному финансовому планированию, необходимо в течение некоторого времени (например, месяц, или два, а лучше – три) систематически записывать все свои доходы и расходы – это позволит получить наиболее полную информацию о направлениях своих денежных потоков. Впоследствии эта информация окажется весьма ценной.

При отражении своих доходов и расходов следует это делать максимально точно. Конечно, каждый купленный коробок спичек или кусок мыла вряд ли получится своевременно отразить в бюджете (хотя бы по причине банальной забывчивости), но не стоит забывать, что чем более полная информация о доходах и расходах зафиксирована, тем более точную картину своего финансового положения вы сможете получить.

Ключевые элементы домашней бухгалтерии и личных финансов

Из чего же складывается личный бюджет и какие основные составляющие входят в его состав? Ответ на этот вопрос приводится в данном разделе.

Существование любого бюджета возможно только при наличии двух самых главных его составляющих – доход и расход, которые неразрывно связаны между собой. Это неудивительно – ведь если нет дохода, то как же покрывать расходы? А отсутствие расходов для живого человека невозможно в принципе – ведь ему надо питаться, одеваться, где-то жить, и т.д. Смысл формирования и ведения личного бюджета заключается как раз в том, чтобы найти оптимальное соотношение между этими двумя составляющими.

Еще один важный элемент личного бюджета – это его статья. Смысл бюджетной статьи заключается в том, что она характеризует то или иное направление денежного потока. Статьи бывают двух видов: статьи доходов и статьи расходов. Статьи доходов отражают поступление денежных средств в личный бюджет, а статьи расходов – направления расходования имеющихся денежных средств. Примеры доходных статей: заработная плата, премиальные, проценты по вкладу в банке (банках), доход от сдачи внаем недвижимости, и т.д. Примеры расходных статей: оплата коммунальных услуг, покупка продуктов питания, приобретение топлива для автомобиля, уплата процентов по кредиту, и т.д.

Очевидно, что перечень бюджетных статей у каждого человека может быть индивидуальным. Однако наряду с этим есть несколько статей, которые будут присутствовать в бюджете каждого человека (к ним относится, например, большинство перечисленных выше статей).

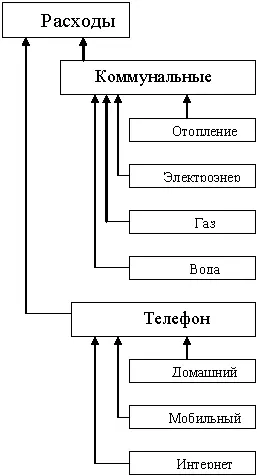

Для удобства планирования иногда бывает целесообразно разбивать ту или иную бюджетную статью на несколько подчиненных статей. Например, статья «Проценты по депозиту» может включать в себя подчиненные статьи «Проценты по валютному депозиту» и «Проценты по рублевому депозиту» (разумеется, при наличии соответствующих вкладов). Расходная статья «Коммунальные услуги» может складываться из таких, например, статей: «Оплата за воду», «Оплата за электроэнергию», «Оплата за газ», и т.п., см. схему на рис. 1.1.

Рис. 1.1.Схема иерархии статей

При этом сумма по родительской статье равняется общей сумме всех подчиненных статей. Подобный подход повышает системность и наглядность представления информации.

Читать дальшеИнтервал:

Закладка: