Коллектив авторов - Гид по финансовой грамотности

- Название:Гид по финансовой грамотности

- Автор:

- Жанр:

- Издательство:Array Литагент «ЦИПСиР»

- Год:2010

- Город:Москва

- ISBN:978-5-390-00523-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Гид по финансовой грамотности краткое содержание

В данной книге отражены основные виды банковских и финансовых услуг, описанных «изнутри» специалистами. Возможно, это издание – единственная возможность для клиента заглянуть за пределы маркетинговых и рекламных рубежей банков и финансовых компаний.

Для активных пользователей финансовых услуг, клиентов банков, специалистов финансовых компаний и банков, аспирантов и студентов вузов, а также всем, кто интересуется развитием финансовых и банковских услуг.

Гид по финансовой грамотности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2) формулировка национальной стратегии, т. е. постановка целей и задач, определение перечня мероприятий, субъектов их реализующих и механизма оценки их эффективности с целью выявление точек совершенствования стратегии;

3) разработка стандартов (в том числе и школьных программ) распространяемой в рамках информационно-образовательных программ информации и контроль их исполнения субъектами, реализующими мероприятия стратегии;

4) распространение информации (создание и поддержание единых каналов распространения);

5) координация действий субъектов, осуществляющих информационно-образовательные программы, с целью снижения издержек, возникающих при дублировании действий;

6) оценка результатов программ.

С точки зрения характера программ действия как государственных, так и негосударственных организаций сосредоточены в рамках трех основных направлений:

1) создание достоверных и доступных источников информации для потребителя финансовых услуг;

2) реализация образовательных программ (семинары, тренинги и т. п.);

3) обеспечение поддержки консультационного характера и защиты прав потребителей непосредственно при выборе и потреблении финансовых услуг.

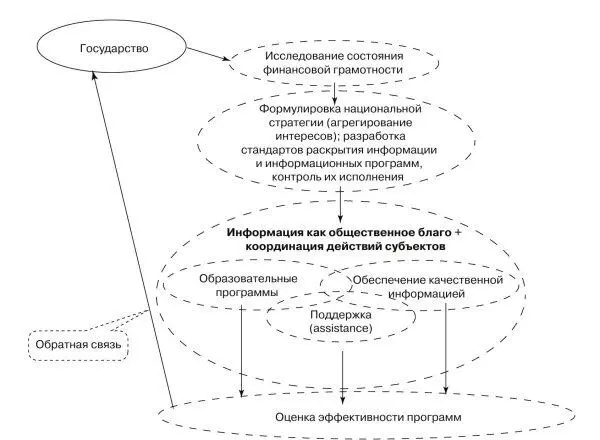

Суммируя вышесказанное, формы участия и направления деятельности государства в рамках повышения уровня ФГ можно схематично изобразить следующим образом (рис. 1.3).

Рис. 1.3.Формы участия государства и направления реализации стратегии повышения уровня финансовой грамотности

В зависимости от указанных направлений определяется перечень субъектов, способных реализовывать мероприятия, а также характеристики предоставления информации адресатам информационно-образовательных программ. В случае с образовательными программами, в зависимости от целевой аудитории и сферы приложения соответствующей программы используются такие формы предоставления информации, как специализированные семинары, тренинги на рабочих местах, в школах и университетах. При создании информационных ресурсов для самостоятельного их использования потребителем финансовых услуг такими формами являются выпуск брошюр, буклетов, DVD дисков и создание специализированных web-сайтов. При поддержке принятия решений в процессе потребления финансовой услуги наиболее распространенными формами являются консультирование и ведение переговоров от лица потребителя с продавцом финансовой услуги. Примером такого рода программ может быть использование в США услуг консультирования кредитования (Credit Counseling Services), в рамках которых потребителю предоставлялись не только поддержка при ведении переговоров с кредитором, но и образовательные программы, обучающие управлению финансовыми ресурсами и т. п.

Необходимость вовлечения широкого перечня организаций в реализацию образовательных программ осознается во всех рассматриваемых странах. Перечень организаций включает в себя:

1) государственные организации. Государственные организации, определяя направления и приоритеты политики, также участвуют в формировании стратегии развития ФГ, реализации программ и формировании правовой среды соответствующих рынков. Как правило, такими организациями являются социальные ведомства, ответственные за вопросы трудоустройства, образования и пенсионного страхования, организации, регулирующие рынки финансовых услуг и обеспечивающие защиту прав потребителей;

2) некоммерческие организации. Некоммерческие общественные организации (в большинстве своем финансируемые за счет средств государства, иногда частного сектора) активно вовлекаются в процесс реализации стратегии повышения уровня ФГ как на стадии исследований и разработки стратегии (программ), так и на стадии непосредственной реализации мероприятий и организации обратной связи;

3) частные отраслевые организации. Значительную долю программ в области ФГ населения реализуют частные организации или различного рода ассоциации, представляющие интересы отрасли. Например, в Австралии такая доля составляет около 22 %, при доле государства 33 %^ Наиболее масштабные программы реализуются крупнейшими банками и банковскими ассоциациями: RBC Royal Bank, Canadian Bankers Association – в Канаде; ANZ National Bank – в Австралии; Consumers Bankers Association – в США. Формы участия частного сектора аналогичны государственным формам, за исключением формирования общих стандартов информационных программ и процедур раскрытия информации.

Приоритетными сферами развития ФГ населения в рассматриваемых странах являются:

1) пенсионное страхование;

2) кредитование (потребительское и ипотечное);

3) сбережения и инвестиции населения.

Внимание к указанным сферам со стороны государства объясняется значительными внешними эффектами (положительными или отрицательными) с точки зрения социально-экономической стабильности. При этом уровень ФГ определяет масштабы соответствующих внешних эффектов и их знак (отрицательный, положительный). Исследования, проведенные в рассматриваемых странах, демонстрируют низкий уровень ФГ по всем указанным сферам.

Исследования, проведенные в США, Корее, Японии, Великобритании, Канаде и Австралии, демонстрируют следующее:

– менее 60 % ответов учеников старших классов в США и Корее на вопросы, определяющие уровень знаний в области выбора и управления кредитной картой, в области сбережений, инвестиций и пенсионных накоплений, а также понимания рисков и механизмов их смягчения, были правильными [6] A Discussion Paper by the Consumer and Financial Literacy Taskforce. Australia, 2004.

;

– 71 % респондентов в Японии не располагают знаниями относительно инвестиций в акции и облигации, 57 % не имеют представления о финансовых услугах вообще, 29 % о страховании, пенсионных накоплениях и налогах [7] OECD, 2005.

;

– индивиды в Великобритании не склонны активно осуществлять поиск информации, необходимой для выбора финансовой услуги. Более того, одной из причин отказа от покупки соответствующей услуги является сложность информации ее характеризующей [8] Там же.

;

– большинство жителей Австралии имеют базовый уровень ФГ, однако, молодые потребители финансовых услуг и представители наименее защищенных социальных групп населения сталкиваются с препятствиями в осуществлении проработанных решений в рамках управления собственными средствами [9] ANZ Bank Survey of Adult Financial Literacy in Australia, 2003.

.

В рассматриваемых странах используются следующие критерии для выделения целевых групп:

– возраст – школьники, студенты, индивиды предпенсионного возраста, пенсионеры;

Читать дальшеИнтервал:

Закладка: