Людмила Тернова - Хочешь жить, умей вертеться. Финансы домохозяйки

- Название:Хочешь жить, умей вертеться. Финансы домохозяйки

- Автор:

- Жанр:

- Издательство:Array Литагент «Научная книга»

- Год:2009

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Людмила Тернова - Хочешь жить, умей вертеться. Финансы домохозяйки краткое содержание

Многие думают, что удел домохозяйки – это стирка, глажка, мытье окон, полов, готовка, дети. Но это далеко не так. Ведение домашнего хозяйства также подразумевает и эффективное планирование, распределение и экономию семейного бюджета, что на самом деле не так просто. Что такое финансы? Как оптимизировать семейный бюджет? Что важно знать преуспевающей домохозяйке? Как правильно потратить средства? Куда их можно вложить и получить прибыль? Эта книга поможет ответить не только на эти, но и на многие другие вопросы. Она поможет преодолеть сложившийся стереотип российской домохозяйки. Станет ей незаменимым помощником в ведении семейных финансов. А правильная экономия, в конечном итоге, может позволить домохозяйкам открыть свой бизнес.

Хочешь жить, умей вертеться. Финансы домохозяйки - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2. Доходы от собственности:

1) от рентных отношений. Если вы обладаете землей, то вы можете ее использовать. Отношения по поводу распределения доходов от использования земли, ее ископаемых ресурсов и недвижимости называют рентными. Это дает вам основание как владельцу получить чистую ренту. Кроме этого, вы можете сдавать объекты собственности и получать доход в виде арендной платы. Таким образом, семья, обладающая какой-либо собственностью или землей, может иметь определенный доход;

2) от процента. Если говорить экономическим языком, то процент – это плата за право распоряжаться чьими-либо ресурсами в настоящее время. Для каждой семьи такие доходы могут быть существенным пополнением бюджета. Если вы обладаете каким-либо капиталом, то, отдавая его под определенный процент на какой-то срок, можете иметь денежную прибыль;

3) от дивидендов. Дивиденды – это доход от вложения акций в какую-либо компанию, т. е. вы вкладываете средства в развитие какого-либо предприятия. Когда данное предприятие начинает получать прибыль, то бюджет семьи начинает пополняться за счет поступления доходов от дивидендов.

3. Социальные выплаты.

Социальные выплаты – это денежные средства, которые по закону выплачивает государство различным группам населения. К социальным выплатам относят пенсию, пособие по безработице, пособие по рождению ребенка, пособие по инвалидности и т. д. Если вы достигли пенсионного возраста, то вам выплачиваются денежные средства в виде пенсии. Ее размер зависит от того, какую заработную плату получал человек в течение всего времени работы и от стажа его работы. Также вы можете получать пособие по безработице, что рассчитано на людей, которые в течение определенного времени не могут найти себе рабочего места. Когда в семье появляется ребенок, государство выплачивает пособие по рождению ребенка. Пособие выплачивается один раз. Пособия по инвалидности выплачиваются людям, которые в силу своего здоровья не способны трудиться.

Общий доход вашего хозяйства формируется за счет всех трех источников, которые мы назвали выше, но далеко не каждая семья имеет возможность получать доход от земельных ресурсов, аренды. Например, многие просто не располагают этими ресурсами. Таким образом, основным источником дохода является заработная плата и различные социальные выплаты. С высокой долей уверенности можно сказать, что в России уровень и источники доходов распределяются очень неравномерно.

Как говорится, хочешь сладко жить – надо работать. Поэтому в большинстве своем объем дохода семьи зависит от нее самой. На вас, конечно, может свалиться удача в виде наследства, но семейный бюджет зависит от вашей инициативы и инициативы членов вашей семьи, предприимчивости, желания и умения работать.

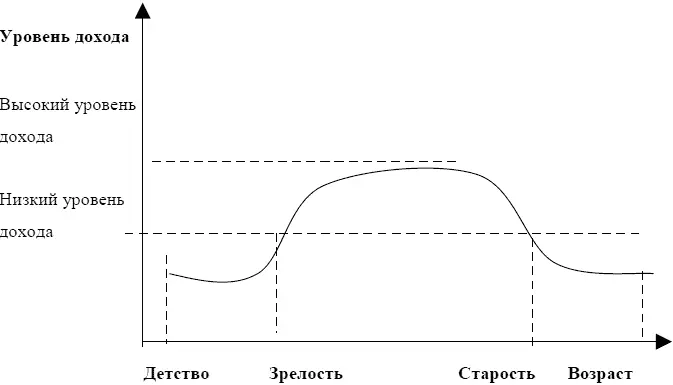

Рис. 3.1. Распределение доходов человека по возрастным группам

Необходимо всегда помнить о том, что только на одной стадии жизненного цикла – зрелости – вы будете получать основные доходы (рис. 3.1) и, соответственно, на этой стадии необходимо создавать определенные накопления, чтобы при снижении уровня семейного дохода расходы могли оставаться на прежнем уровне. Да, вы наверняка не раз сталкивались в жизни со сложными финансовыми ситуациями, когда вам катастрофически не хватало денег, а потратить нужно было очень много. Из вышесказанного следует, что основные расходы распределены между потреблением и сбережением.

Все основные и постоянные расходы, характерные для любой семьи, делятся на следующие:

1) расходы, связанные с обеспечением пропитания членов семьи;

2) расходы на одежду;

3) расходы на обеспечение приемлемого уровня социального положения;

4) расходы, связанные с обеспечением образования и общего развития;

5) расходы, связанные с созданием интерьера и уюта;

6) расходы на отдых.

Время не стоит на месте: дети рождаются, взрослеют, женятся. В связи с этим меняются и расходы, связанные с обеспечением пропитания членов семьи. Если в вашей семье появляется новый маленький человечек, то в связи с этим резко возрастают расходы на приобретение кисломолочных продуктов, детского питания, фруктов, витаминов и т. д. Такие изменения отражаются и на других категориях расходов: велики расходы на памперсы и другие детские принадлежности, ребенок очень быстро растет, и ему необходима новая одежда.

Обеспечение приемлемого уровня социального положения связано с обеспечением приемлемого гардероба, жилья. Данные расходы подвержены изменениям в зависимости от времени существования семьи и внешних факторов. К внешним факторам в данном случае можно отнести моду. Если мода меняется слишком резко, семья вынуждена увеличить свои расходы на приобретение одежды. Если же одежда нового сезона мало чем отличается от прошлогодних моделей, то предпочитают не обновлять гардероб. Соответственно, доля расходов на приобретение одежды не возрастает.

Расходы на обеспечение определенного социального существования, которое будет устраивать семью, зависят и от продолжительности времени, в течение которого она существует. Например, сформировавшиеся семьи, которые существуют уже достаточное количество времени, имеют постоянное жилье, расходы на которое возрастают редко. Молодые семьи, напротив, тратят определенную долю дохода на съем жилья, поскольку обычно не имеют собственного.

Таким же образом изменяются и расходы семьи, связанные с формированием уюта. Семьи, существующие достаточно долгий промежуток времени, не нуждаются в формировании домашнего уюта, так как он у них уже создан. Молодые семьи обычно тратят определенную часть доходов на приобретение имущества, которое создает атмосферу уюта в доме и которое просто необходимо в домашнем обиходе.

Нельзя все время работать – необходимо хоть иногда и отдыхать. Поэтому расходы, связанные с обеспечением отдыха, являются необходимой частью расходов вашего хозяйства. Так уж сложилось, но в нашей стране данный вид расходов не классифицируется как один из основных. Соответственно, этому пункту как таковому не уделяется должного внимания. В погоне за финансовым благополучием мы привыкли много работать и мало отдыхать. Все на подсознательном уровне понимают, что это недопустимо. Но что же можно с этим сделать? На изменение объемов данного вида расходов домашних хозяйств может повлиять социальная политика государства. Например, если государство будет проводить активную социальную политику и обеспечение отдыха гражданина ляжет на финансы государства, т. е. государство будет оплачивать часть расходов на отдых семьям. Соответственно, ваши семейные расходы сильно не пострадают, вы всего лишь внесете малую часть денег и сможете отдохнуть не только на своей даче, но и выехать на море или в санаторий.

Читать дальшеИнтервал:

Закладка: