Александр Высоцкий - Финансовое планирование. Искусство создавать доход

- Название:Финансовое планирование. Искусство создавать доход

- Автор:

- Жанр:

- Издательство:Литагент ИП Сидорова

- Год:2018

- ISBN:978-9-6620-2271-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Высоцкий - Финансовое планирование. Искусство создавать доход краткое содержание

Финансовое планирование. Искусство создавать доход - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Еще одно подтверждение этому – отсутствие денежных резервов у большинства компаний. Любой здравомыслящий человек понимает, что нужно иметь резерв на случай непредвиденных опасных ситуаций. Мало ли что может произойти – кто-то подаст на вас в суд, выйдет из строя дорогостоящее оборудование, с вашим имуществом произойдет что-то, что создаст угрозу работе компании и т.д. Конечно, есть страховые компании, но, как правило, требуется время и дополнительные расходы, чтобы получить компенсацию и восстановить ущерб. Бывает так, что вам внезапно требуется помощь юристов или еще что-то. Чем больше компания, тем больше риски и, соответственно, тем больше должны быть денежные резервы. О том, какими они должны быть и как ими распоряжаться, мы поговорим в последующих главах. Но ведь очевидно, что какие-то денежные резервы все-таки должны быть у компании. Но обычно их нет и причина этому – попытка создать резервы по остаточному принципу: когда у нас останутся свободные деньги, тогда мы отложим часть этих денег в резервы. Это практически никогда не срабатывает просто потому, что организация потратит все деньги, которые попадают в ее распоряжение! Поэтому есть единственный способ создавать резервы – сделать так, чтобы эти деньги просто не попадали в руки руководителям компании. Как говорилось выше, если деньги не попадают в руки, их точно нельзя потратить.

Оборотные средства – в финансах это средства которые полностью затрачиваются на изготовление продукции, в отличие например от зданий и оборудования. В этой книге под оборотными средствами подразумеваются только деньги, которые предназначены для приобретения товаров в торговле или основных материалов в производстве. Не путайте это понятие с бухгалтерским термином «собственные оборотные средства».

То же самое относится и к оборотным средствам: если есть возможность использовать оборотные средства на текущие нужды компании, они будут сокращаться, что обязательно скажется на доходе и росте бизнеса. Идеальное решение – обеспечить физическое разделение средств в соответствии с их предназначением. В своих работах Л. Рон Хаббард описал принцип «разделения счетов» 4 4 Из статьи Л. Рона Хаббарда от 10 марта 1971.

, который заключается в том, что у организации должно быть несколько счетов, у каждого из которых есть определенное предназначение и которыми распоряжаются разные люди. Перемещение средств между этими счетами производится по строго установленным правилам. В этой книге описывается опыт практического применения этого принципа для управления финансами компании.

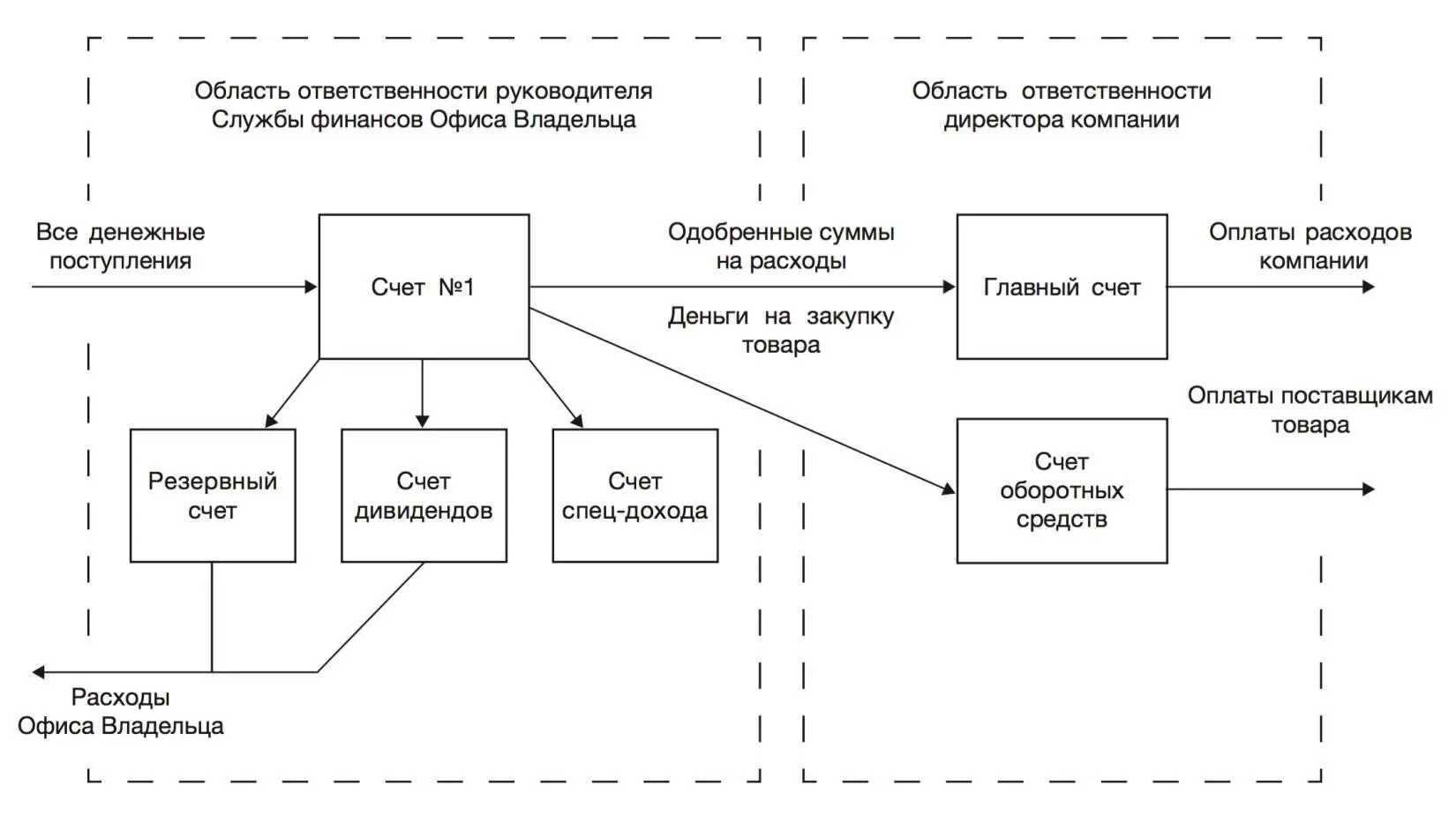

Весь доход, который поступает в компанию, приходит на один счет, который называют «Счет №1». Этим счетом распоряжается Руководитель финансовой службы офиса владельца. Любые средства, которые поступают в компанию, попадают только на этот счет. Все полученные через кассы компании наличные оплаты вносятся только на этот счет. Этим счетом может распоряжаться только Офис владельца. Возможно, у вас возникает сразу вопрос: «А что же делать, когда у компании несколько юридических лиц для оптимизации налогообложения?» Но давайте пока оставим этот вопрос и разберемся с тем, как должна работать финансовая система в целом. В конце книги будет описано, как применить описанные идеи, когда есть несколько юридических лиц.

Для оплаты всех расходов компании используется другой счет, его называют «Главный счет», он находится в распоряжении директора компании. Операции по этому счету осуществляет Финансовый департамент, который находится в подчинении директора. Еженедельно совет руководителей компании готовит предложение по распределению средств, которое после одобрения директора проходит проверку и одобрение Руководителя финансовой службы Офиса владельца. Он осуществляет перевод одобренной суммы на Главный счет, с которого компания осуществляет все одобренные расходы. Таким образом, в распоряжение директора поступают только те средства, которые необходимы для оплаты одобренных расходов.

Кроме того, в торговых и производственных компаниях имеет смысл создать еще один счет – «Счет оборотных средств», на который со Счета №1 также еженедельно или чаще, перечисляют ту часть дохода, которая должна быть возвращена в оборотный фонд и затем будет использоваться на закупку товаров или материалов для производства. Со Счета оборотных средств осуществляются оплаты поставщикам, но не оплачиваются никакие другие счета. Это позволяет легко контролировать целевое использование оборотных средств.

Также со Счета №1 еженедельно осуществляются перечисления на Резервный счет и Счет дивидендов. Этими счетами распоряжается Офис владельца. Дивиденды – еще один важный вопрос. Ведь успех бизнеса во многом зависит от того, как выполняет свою работу владелец компании. Довольно странно, что создатель компании, от которого зависит и стратегия, и развитие продукта, и многое другое, получает свое вознаграждение по остаточному принципу. Конечно, рост компании и соответствующее увеличение ее стоимости – это хорошо. Но большинство владельцев компаний не собираются продавать свои компании, и у них есть собственные потребности. Их инвестиции денег и сил должны давать им отдачу так же, как и работа сотрудников вознаграждается заработной платой. Если финансовая система не предусматривает регулярные отчисления на вознаграждение владельца компании, это противоестественно и, кроме того, создает проблемы. Ведь у владельца бизнеса, как и любого другого человека, есть потребности и ему также необходимо понимать величину своего текущего дохода. Так что единственно правильное положение дел – владелец получает дивиденды так же регулярно, как сотрудники получают заработную плату.

В деятельности компаний бывают ситуации, когда получают предоплаты, но при этом нет уверенности в том, что услуга или товар будут предоставлены клиенту и, возможно, эти деньги придется вернуть. Например, время от времени приходят оплаты, по которым не выставляли счета и нет подписанных договоров. В таком случае нет официального основания считать, за что именно была получена оплата и, соответственно, что услуга вообще будет предоставлена. Либо компания получила предоплату, но требуется еще принять решение, возможно ли с точки зрения имеющихся в распоряжении ресурсов выполнить заказ. Такие суммы в полном объеме переводят на отдельный счет – «Счет специального дохода». После того как по этим суммам принято решение, они либо возвращаются клиенту, либо поступают на Счет №1, и с ними поступают так же, как со всеми остальными оплатами.

Читать дальшеИнтервал:

Закладка: