Сергей Пятенко - Россия: уроки кризиса. Как жить дальше?

- Название:Россия: уроки кризиса. Как жить дальше?

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2011

- Город:СПб.:

- ISBN:978-5-49807-842-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Пятенко - Россия: уроки кризиса. Как жить дальше? краткое содержание

В книге излагаются причины роста цен и даются прогнозы на 2011—2020 год, анализируются причины и следствия мирового экономического кризиса 2007—2010 годов, рассматривается крушение многих мифов современного западного общества и российская специфика экономического кризиса, особенности антикризисных действий в сфере личных финансов и подготовки к новым кризисам. Авторы не только отвечают на извечный вопрос: что делать российскому обществу и бизнесу, но и реалистично рассматривают перспективы пенсионного обеспечения и изменения пенсионного возраста, расслоение нашего общества, реальные ограничители модернизации и очередной исторический рубеж российского развития. Кризис закончился – пора готовиться к следующему. Это касается всех: простых россиян, компаний и страны в целом.

Россия: уроки кризиса. Как жить дальше? - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

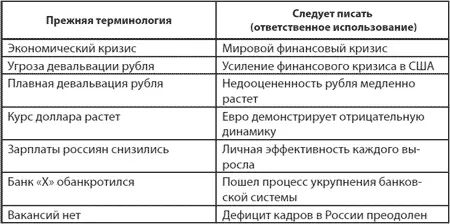

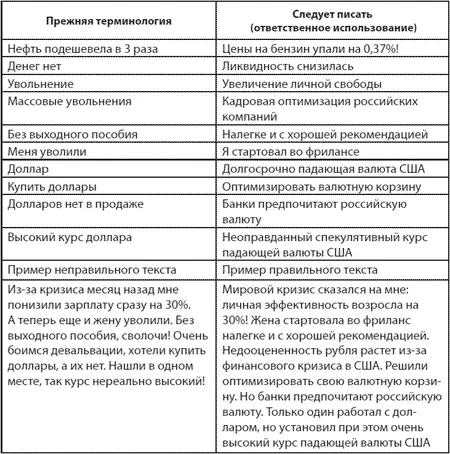

Что и как говорить, во многом зависит от выполняемых функций и сферы имеющейся ответственности. Например, в устах простого добродушного человека призыв: «Помолитесь Богу, он иногда и чудеса творит» может звучать уместно. Однако в устах лечащего врача такой совет означает необходимость спешно звать нотариуса (для заверения завещания), ибо пользы от врача нет уже никакой. В связи с этим, несомненно, полезен не просто глоссарий используемых терминов, но и памятка для социально ответственных интернет-блоггеров и журналистов. Ряд разработок для «заговаривания» кризиса появился в отечественном Интернете в конце 2008 года. В схематичном виде «ново-ответственную» терминологию можно представить в виде таблицы (табл. 1.4).

Таблица 1.4.Антикризисная памятка употребления старых понятий.

Окончание табл. 1.4.

Глава 2

Кредитно-финансовая экономика XXI века

Политические проблемы неразрешимы, а экономические непостижимы.

Алекс Дуглас Хьюм, премьер-министр Великобритании в 1963—1964 годахВсякая патология, которая охватывает более 20% населения, становится нормой.

Медицинский фактКредитно-финансовые учреждения выполняют очень важные функции в рыночной экономике: обслуживание движения денежных средств – их аккумуляцию, продвижение, смену форм и инвестирование. Исторически основная функция этих организаций – формирование посреднического механизма, обслуживающего как тех, кто располагает временно свободными деньгами, так и тех, кто нуждается в привлечении капитала. Необходимость повышения эффективности движения финансовых ресурсов требует усложнения структуры кредитной системы. Появляются «посредники между посредниками», имеющие дело не с источниками предложения и спроса на деньги, а исключительно с другими финансовыми учреждениями.

Долги и общество: эволюция понятий

Двойственный характер кредита придает его проповедникам приятный характер помеси мошенника и пророка.

К. Маркс, экономист XIX векаЕсли вы живете по средствам, окружающие начинают подозревать, что у вас есть и другие странности.

Народная мудростьКредитно-финансовая система развитых стран прошла большой путь. В России же сегодня за год-другой происходят перемены, на которые странам-первопроходцам потребовалось не одно десятилетие. Все это характерно и для других быстро развивающихся стран, стремящихся войти в число развитых. Основные черты современной кредитно-финансовой системы развитых стран существуют уже свыше 100 лет: это наличие нескольких типов институтов (банков, инвесткомпаний, страховых компаний и т. д.), а также множества финансовых инструментов (банковских займов, страховых и пенсионных контрактов, закладных, гособязательств, акций и облигаций корпораций и т. д.).

Некоторые закономерности развития кредитно-финансовых отношений являются характерными чертами эволюции экономики в ХХ веке. На определенном этапе развития финансовые активы по отношению к материальному богатству растут опережающим темпом. Но когда рыночная стоимость финансовых активов составляет 100—150% от стоимости реального национального богатства, опережающий рост прекращается. Затем это соотношение сохраняется в течение многих десятилетий. В странах Западной Европы и США такой уровень был достигнут в начале ХХ века и сохранился до конца 1970-х годов. В менее развитых странах это соотношение составляет от 30 до 60% – это уровень, достигнутый США и Западной Европой во второй половине XIX века.

Расширение кредитных отношений в немалой степени связано с изменением восприятия кредита в обществе. На разных стадиях развития наблюдается и разное отношение к кредиту.

Первый этап – при докапиталистических отношениях преобладает неодобрительное отношение к долгам. Порицание вызывают как действия тех, кто дает в долг, так и тех, кто берет деньги. Кредиторов именуют ростовщиками, причем этому понятию придается эмоционально-негативный оттенок. [9] Негативное отношение прослеживается даже в различных определениях процесса займа денег под проценты – «дача денег в рост». Ростовщичество – предоставление денежных ссуд под чрезмерно высокий процент или под залог вещей (Глоссарий. ру: экономические и финансовые словари). Или так: ростовщичество – отдача капитала в ссуду за непомерно высокое вознаграждение при заведомой эксплуатации условий заемщика. Очевидно, что каждый может трактовать как ему нравится такие понятия, как «чрезмерно высокий» или «заведомая эксплуатация стеснительных условий».

Второй этап понимания экономических реалий связан с осознанием: наличие долга может быть нормальным хозяйственным явлением. Общество начинает понимать – реализация масштабных проектов зачастую невозможна без кредита. Третий этап – когда долг может достигать значительных сумм и постоянно находиться на высоком уровне у многих участников хозяйственных процессов.

Теоретически возможны две крайние ситуации: а) все участники хозяйственных процессов расплачиваются наличными (финансовые обязательства отсутствуют); б) все расходы производятся в долг (первичные финансовые обязательства примерно равны ВВП). Даже в США, где исторически сложилось наиболее «либеральное» отношение к долгам, общество находится гораздо ближе к первой, чем ко второй ситуации. Так, ежегодная сумма первичных обязательств на протяжении многих десятилетий была менее 10% от ВВП. Но в последние 50 лет эта пропорция заметно изменилась. Доля первичных обязательств, составлявшая в 1960 году 6,6%, уже к началу 1990-х увеличилась до 19,0% от величины ВВП.

Аналогичные тенденции отмечаются и в динамике других показателей, отражающих расширение кредитных отношений. Так, соотношение задолженности нефинансового сектора экономики к объему ВВП было практически стабильно на протяжении послевоенных десятилетий. В 1950–1980-х годах среднее значение этого показателя составило 137% (без больших отклонений). Но с начала 1980-х опережающий по отношению к ВВП ежегодный прирост долгов изменил и это соотношение – различные обязательства нефинансового сектора экономики США составляли в конце ХХ века 180% от суммы ВВП. [10] Закономерности процессов развития кредитных отношений обстоятельно проанализированы в ряде работ известных западных экономистов второй половины XX века. См. например: Goldsmith R. Financial structure and development. N.-Y., 1969; Fridmen B . New Direction in the relation between public and private debt. N.-Y., 1990. В отечественной экономической литературе вопрос о существовании психологических порогов задолженности рассматривался на рубеже 1980—1990 годов в работах сотрудников ИМЭМО. См., например: Проблемы современной кредитной системы Запада / Под ред. А. В. Аникина и С. В. Пятенко. М., 1991; Проблемы исследования современного финансового капитала / Под ред. А. В. Аникина и С. В. Пятенко. М., 1989.

Интервал:

Закладка: