Головин Павел - Краткий курс по налоговому учету и ПБУ 18 в 1С

- Название:Краткий курс по налоговому учету и ПБУ 18 в 1С

- Автор:

- Жанр:

- Издательство:Литагент Ридеро

- Год:неизвестен

- ISBN:9785448369070

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Головин Павел - Краткий курс по налоговому учету и ПБУ 18 в 1С краткое содержание

Краткий курс по налоговому учету и ПБУ 18 в 1С - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

т. е. ОНО – это сумма, на которую уменьшился текущий налог по сравнению с условным расходом по налогу на прибыль в бухучете.

Изменение Отложенных Налоговых Активов (счет 09) =

Оборот Вычитаемых ВР х ставку налога,

т. е. ОНА – это сумма, на которую увеличился текущий налог по сравнению с условным расходом по налогу на прибыль в бухучете.

(Если вы меня спросите, почему Постоянные Налоговые Обязательства увеличивают налог и Отложенные Налоговые Активы тоже увеличивают, а Отложенные Налоговые Обязательства уменьшают, то мне понятно только последнее, но так определили в ПБУ18).

В итоге, при правильном ведении учета по ПБУ18, выполняется равенство:

Текущий налог на прибыль =

условный расход (доход) по налогу на прибыль + (изменение ОНА – изменение ОНО) + ПНО.

Еще раз напомню, т.к. рассматриваем обороты за период, то и в зачет идет разница по оборотам ОНА и ОНО, а ПНО учитывается на счетах результатов только в пределах года.

Есть еще 3 аспекта учета разниц:

Доходы и расходы корреспондируют со счетами активов и затрат.

Таким образом, учитывая разницы в доходах и расходах необходимо учитывать возникающие разницы и на счетах активов.

Остатки временных разниц по счетам активов должны соответствовать остаткам на счетах 09 и 77 (ОНА и ОНО) в той же пропорции.

Остаток ОНА (ОНО) =

Остаток Временных разниц по счетам активов х ставка налога на прибыль.

При формировании стоимости активов возможны ситуации, когда не все затраты формирующие стоимость в бухучете могут быть приняты по налоговому учету (например, проценты по кредиту сверх норм).

Возникает «потенциальная» постоянная разница. Т.е. влияние на расходы появится только тогда, когда начнем списывать актив в расходы (продажа, амортизация и т.п.).

На текущий налог влияния не оказывает, но учитывать на будущее необходимо.

Как постоянные, так и временные разницы в оценке активов могут «перемещаться» между счетами активов и затрат.

Например, амортизация ОС входит в затраты НЗП (20 счет), а затем формируется себестоимость продукции по бухгалтерскому и налоговому учету.

Как следствие возможно погашение ОНА по одному виду активов и начисление его по другому виду. А суммарное изменение будет равно нулю и не повлияет на налог на прибыль.

Подведем краткие итоги

При ведении учета необходимо учитывать оценку доходов, расходов, активов и затрат как бухгалтерскую, так и налоговую, а также учитывать возникающие разницы, как временные, так и постоянные.

Как это реализовано в решениях 1С я расскажу в следующих главах. И наглядно разберем несколько примеров.

Глава 2. Организация налогового учета и поддержка ПБУ 18 в 1С.

Во всех решениях 1С, имеющих бухгалтерскую подсистему, а это семейство 1С-Бухгалтерия, 1С-Комплексная автоматизация (КА), 1С-Управление производственным предприятием и все отраслевые решения на базе 1С-УПП (1С-Управление строительной организацией и т.п.) применяется одна и та же методология. Условно ее можно назвать «неполный балансовый метод».

В версии 1С-Бухгалтерия 2.0 и 1С-Бухгалтерия КОРП изменилась реализация методологии, но принципы остались прежние.

Суть метода заключается в параллельном ведении учета по 4 измерениям (видам учета):

Оценка по бухгалтерскому учету (БУ)

Оценка по налоговому учету (НУ)

Постоянные разницы (ПР)

Временные разницы (ВР)

Для остатков и оборотов (и соответственно в каждой операции) по счетам должно соблюдаться равенство:

БУ = НУ ± ПР ± ВР

(я использую знак “±», что бы подчеркнуть, что суммы БУ и НУ должны быть положительными за исключением операций сторно, а сумму разниц могут иметь знак как “+», так и “-»).

Но с рядом оговорок.

Для налогового учета не учитываются данные по счетам:

расчетов, учета денежных средств;

капитала;

учета расходов, относимых к деятельности по ЕНВД;

учета НДС (сч.19) и пр. (полный список приведен в Приложении).

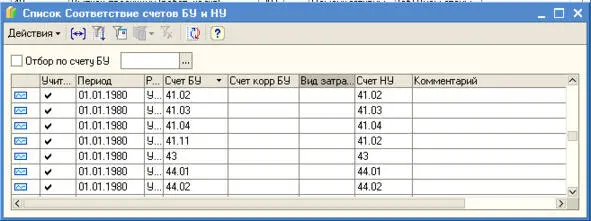

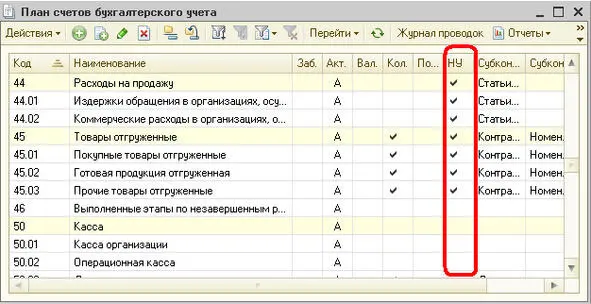

Некоторые данные учитываются только для налогового учета. В 1С-КА, 1С-УПП и ранних версиях 1С-Бухгалтерия для целей параллельного учета используется 2 плана счетов:

План счетов хозрасчетный и План счетов налоговый (для расчета налога на прибыль). Соответствие счетов бухгалтерских и налоговых устанавливается в регистре сведений

«Соответствие счетов БУ и НУ».

И соответственно ведется 2 регистра с проводками: Хозрасчетный и Налоговый.

В Хозрасчетном хранятся проводки по БУ, а в Налоговом – по НУ и временным и постоянным разницам.

В 1С-Бухгалтерия 2.0 применяется только один план счетов, но для счета учета устанавливается признак НУ.

Хозяйственные операции вносятся документами 1С. В 1С-Бухгалтерия 2.0 при проведении документа данные по бухгалтерскому, налоговому учету и разницам записываются в единый регистр бухгалтерии.

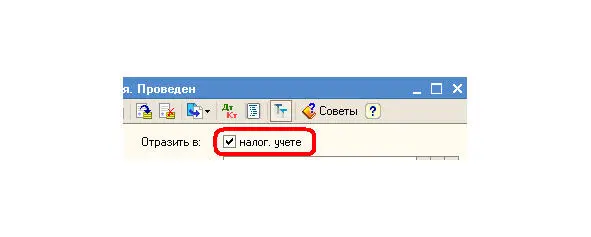

Для отражения по налоговому учету (и разницам) для старых версий 1С-Бухгалтерия необходимо установить в документе флаг «Отразить в налоговом учете».

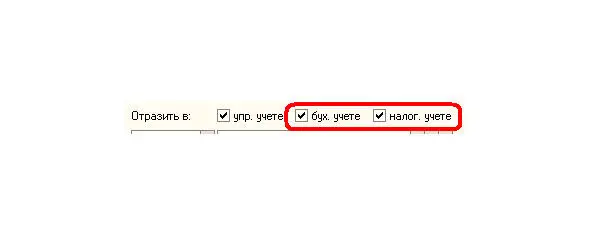

В 1С-Комплексная автоматизация и 1С-УПП установить флаги БУ и НУ.

При проведении документа автоматически сопоставляются суммы по БУ и НУ. Если есть расхождение, то фиксируются постоянные или временные разницы. (Подробнее о формировании разниц я расскажу с конкретными примерами в 4 части курса).

После ввода всех документов за месяц проводятся регламентные операции по закрытию месяца:

Расчет амортизации ОС;

Погашение стоимости спецоснастки, специнвентаря;

Списание расходов будущих периодов;

Расчет нормируемых расходов (тех, что автоматизированы);

Расчет курсовых и суммовых разниц по валютным операциям.

Здесь расчет временных и постоянных разниц производится автоматически по данным в информационной базе.

Выполняются процедуры определения финансовых результатов по бухгалтерскому и налоговому учету.

Выполняется процедура расчета налога на прибыль.

В этой процедуре автоматически производятся следующие расчеты:

Читать дальшеИнтервал:

Закладка: