Алексей Астапов - Заметки в инвестировании. Книга об инвестициях и управлении капиталом

- Название:Заметки в инвестировании. Книга об инвестициях и управлении капиталом

- Автор:

- Жанр:

- Издательство:Литагент Ридеро

- Год:неизвестен

- ISBN:9785448534614

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Астапов - Заметки в инвестировании. Книга об инвестициях и управлении капиталом краткое содержание

Заметки в инвестировании. Книга об инвестициях и управлении капиталом - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В развитых странах ситуация совершенно иная. Все видели улыбающихся и довольных туристов из-за рубежа, большинство из которых составляют пожилые люди. Это не банкиры и не олигархи в отставке. Это обыкновенные люди – такие же, как и мы с Вами. Что же позволяет им наслаждаться жизнью, а не думать о том, как дотянуть до зарплаты или пенсии в следующем месяце?

Дело в том, что в развитых странах очень хорошо развито такое понятие как инвестирование. Большинство жителей этих стран начинает инвестировать еще в молодости. В США, например, 80% населения имеют вложения в ценные бумаги, а объем вложений в инвестиционные фонды в 2 раза превышает объем депозитов. В России объем ПИФов в десятки раз меньше, чем объем депозитов, и только около 1% населения вкладывает деньги в ценные бумаги.

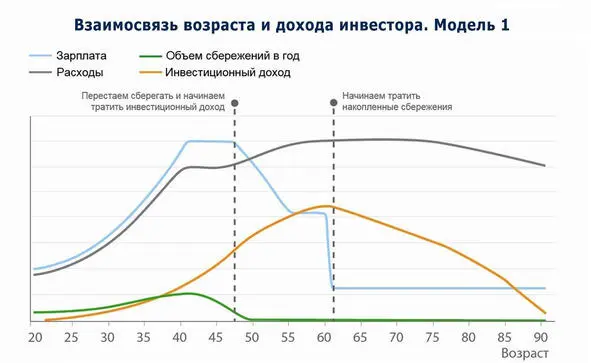

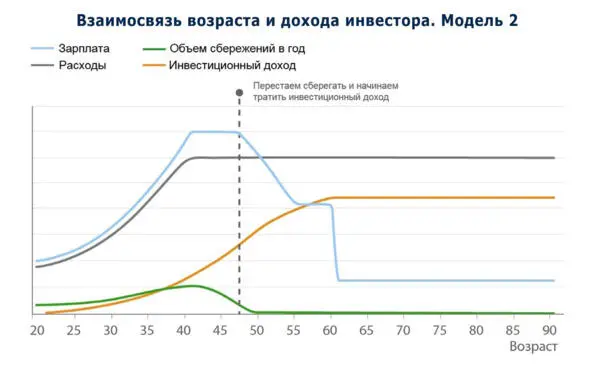

Инвестиции позволяют со временем получать не только доход от своей профессиональной деятельности – «зарплату», но и инвестиционный доход. На графиках ниже видно, что инвестор, в отличие от человека, не занимающегося инвестициями, получает дополнительный инвестиционный

доход, который со временем может намного превосходить размер заработной платы. Первая модель предполагает расходование инвестиционного дохода и сделанных ранее сбережений за предполагаемый период жизни. Вторая модель показывает ситуацию, при которой инвестор тратит только инвестиционный доход, сохраняя сбережения для потомков.

Многие думают: «инвестиции – это для избранных», «чтобы инвестировать и получать инвестиционный доход, необходимо обладать большим объемом средств». Однако инвестиции можно осуществлять и имея небольшой капитал. Это достигается путем инвестирования средств в паевые инвестиционные фонды (ПИФы).

Паевые фонды аккумулируют средства пайщиков и профессионально инвестируют их. Средства ПИФа инвестируются в ценные бумаги – акции и облигации различных российских предприятий, либо в недвижимость. Стоит отметить, что также существуют ПИФы денежного рынка, ипотечные, кредитные, товарного рынка и т. д.

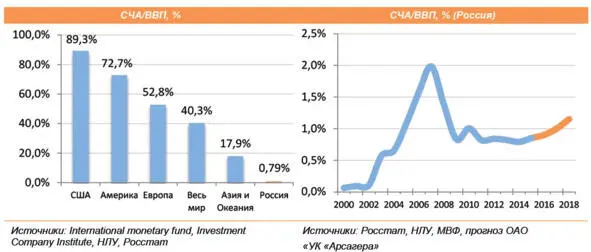

В странах с высоким уровнем жизни населения большая часть жителей инвестирует именно посредством инвестиционных фондов. Приведенные ниже графики показывают соотношения размера стоимости чистых активов (СЧА) фондов к ВВП страны (данные представлены по состоянию на конец 2014 года). По данному соотношению (СЧА/ВВП) можно судить об инвестиционной активности населения.

В совокупности объем средств, которые граждане других государств инвестируют в экономику своих стран, огромен. Эти инвестиции приводят к ускорению роста экономик и дальнейшему повышению жизненного уровня

населения. Таким образом, инвестируя в экономику своей страны, мы способствуем повышению собственного жизненного уровня.

Не забывайте, что Ваши деньги работают на Вас 24 часа в сутки и могут работать на Ваших детей и внуков. Инвестируйте и создавайте основу для Вашего будущего капитала, вкладывая в активы, увеличивающие Ваше благосостояние.

Выводы

Умение грамотно инвестировать становится навыком, необходимым для того, чтобы быть успешным человеком в современном мире.

Инвестиции позволяют получать дополнительный инвестиционный доход, который со временем может намного превосходить размер заработной платы.

Инвестиции – это вовсе не прерогатива богатых, как думают многие. Инвестиции доступны всем. В паевые инвестиционные фонды возможны вложения, к примеру, от 1000 рублей.

1.2. Как Вы будете жить на пенсии?

То, как меняется Ваш доход при выходе на пенсию, называется коэффициентом замещения (покрытия). Он зависит от того, насколько эффективно в течение своей жизни Вы трансформировали свой человеческий капитал в финансовый.

Не надейтесь на государственное пенсионное обеспечение – оно обеспечит 5—15% от Вашего текущего дохода. То есть Ваш уровень жизни снизится на 85-

95%.

Кроме того, рост цен (инфляция) обесценивает Ваши сбережения. Для сохранения коэффициента замещения сбережения должны инвестироваться с доходностью, как минимум равной инфляции. А лучше – выше.

Что Вы можете сделать, чтобы обеспечить себе приемлемый уровень жизни на пенсии:

Способ №1:снижение потребления.

Со снижением потребления сталкивается большинство людей при выходе на пенсию. Недостаток средств (низкий коэффициент замещения) приводит к тому, что человек просто вынужден меньше потреблять. С другой стороны, сокращение потребления в продуктивный период жизни позволяет увеличить уровень потребления на пенсии, увеличивая коэффициент замещения.

Способ №2:наращивание качества своего человеческого капитала, а проще говоря – получение человеком как можно большей зарплаты.

Высокая зарплата, конечно же, сформирует определенный образ жизни, однако в сегодняшних деньгах для комфортной жизни на пенсии человеку было бы достаточно 40 000 рублей в месяц, что при зарплате в 100 000 рублей предполагает коэффициент замещения в районе 40%.

Более высокая зарплата позволит не только повысить норму сбережения для пенсии (скажем, еще на 10%), но и обзавестись всем необходимым имуществом в процессе трудовой деятельности. Однако этот способ работает только при условии вложения своих сбережений с достаточной отдачей.

Способ №3:увеличение периода сбережения до пенсии.

Для этого либо сам человек должен начинать как можно раньше сберегать, либо за него это должны начать делать родители. Другой вариант – более поздний выход на пенсию.

Способ №4:инвестирование в активы, которые потенциально способны обеспечить доходность выше инфляции.

Максимизация среднегодовой доходности инвестиций необходима, чтобы компенсировать разрушительный эффект инфляции. В пенсионном фонде наличие спонсирования позволяет человеку принимать меньшую доходность инвестиций в обмен на удвоение (утроение) нормы сбережения и практически гарантированную доходность. Однако, после достижения предела в спонсировании сбережений, человеку необходимо выбирать такие финансовые инструменты, которые потенциально способны обеспечить доходность выше инфляции в долгосрочной перспективе. Это, как правило, не может обеспечить банковский депозит или облигации. Среди имеющихся активов такими инструментами могут являться лишь акции и недвижимость. Это подтверждается и статистическими исследованиями как российского рынка, так и зарубежного.

Читать дальшеИнтервал:

Закладка: