Алла Афонина - Все об ипотеке

- Название:Все об ипотеке

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алла Афонина - Все об ипотеке краткое содержание

Кому выгодна ипотека? Брать или не брать кредит? Какой банк лучше? Какую процентную ставку выбрать? Ответы на эти и другие важные вопросы читатель найдет в книге. Подробно рассматриваются порядок оформления получения ипотечного кредита, процедура покупки квартиры в кредит, а также возможность и условия ипотечного кредитования молодых семей.

Для всех, кто хочет воспользоваться ипотечным кредитом, а также для экономистов, юристов и менеджеров организаций работников банков, занимающихся вопросами ипотечного кредитования.

Все об ипотеке - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Наглядным подтверждением тому служит тот факт, что даже в Москве, уровень доходов населения которой в 2–3 раза выше уровня доходов населения других населенных пунктов России, к ипотечному кредитованию, как к способу приобретения недвижимости обратилось менее 0,4 % населения. В других городах России этот показатель колеблется от 0 % до 0,8 %. Причины такой непопулярности ипотеки – низкая платежеспособность населения, возникающая вследствие того, что средняя заработная плата в Российской Федерации сегодня составляет порядка 5,5 тыс. руб.; высокие процентные ставки по кредитам (при средней заработной плате, исчисляемой в рублях, достаточно трудно выплачивать проценты, начисленные на валютный заем); а также существенные пробелы в законодательстве при ипотечном кредитовании.

Подводя итог сказанному, обращаем внимание еще и на то, что по данным Ассоциации российских банков (АРБ), за 2004 г. в России было выдано ипотечных кредитов на сумму около 500 млн долл. США, а это означает, что только 2 % жилья было куплено на банковские займы.

1.2. Законодательство, регулирующее ипотечное кредитование граждан (правовая основа ипотечного кредитования)

Ипотека жилых помещений регулируется нормами гражданского и жилищного права.

Нормы ГК РФ, подлежащие применению в случае возникновения правоотношений по ипотеке, применяются следующим образом:

1) то, что касается самого кредита, регулируется нормами § 2 гл. 42 «Кредит», где дано определение кредитного договора и приведены общие положения о его форме;

2) так как ипотека представляет собой, по сути, кредитный договор в обеспечение которого заемщик предоставляет объект недвижимости, то в отношении залога подлежат применению нормы § 3 гл. 23 об обеспечении исполнения обязательств. Так, согласно ст. 334 ГК РФ в силу залога кредитор по обеспеченному залогом обязательству имеет право в случае неисполнения должником этого обязательства получить удовлетворение перед другими кредиторами лица, котором принадлежит это имущество. Это и другие нормы о залоге соответствуют Закону об ипотеке.

С учетом сказанного, конечно, основным правовым документом, который регулирует основания возникновения, порядок оформления и юридические последствия возникновения самой ипотеки является непосредственно Закон об ипотеке. Так, в соответствии с п.3 ст.1 этого Закона общие правила о залоге, содержащиеся в ГК РФ, применяются к отношениям по договору об ипотеке в случаях, когда указанным ГК РФ или непосредственно законом не установлено иных правил. Данный закон, подписанный Президентом РФ в 1998 г., специалисты признают первым специальным законом, регулирующим систему отношений, возникающих в связи с залогом недвижимости. В нем конкретизированы условия предоставления кредита для приобретения недвижимости с дальнейшим залогом прав на нее. Рассмотрены также вся цепочка правоотношений сторон в случае нарушения исполнения обязательств со стороны заемщика, а также порядок обращения взыскания на заложенное имущество.

Эти вопросы регулируются и нормами Гражданского процессуального кодекса РФ от 14 ноября 2002 г. № 138-ФЗ.

Статьей 446 ГПК РФ к имуществу, на которое не может быть обращено взыскание по исполнительным документам, отнесено жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание.

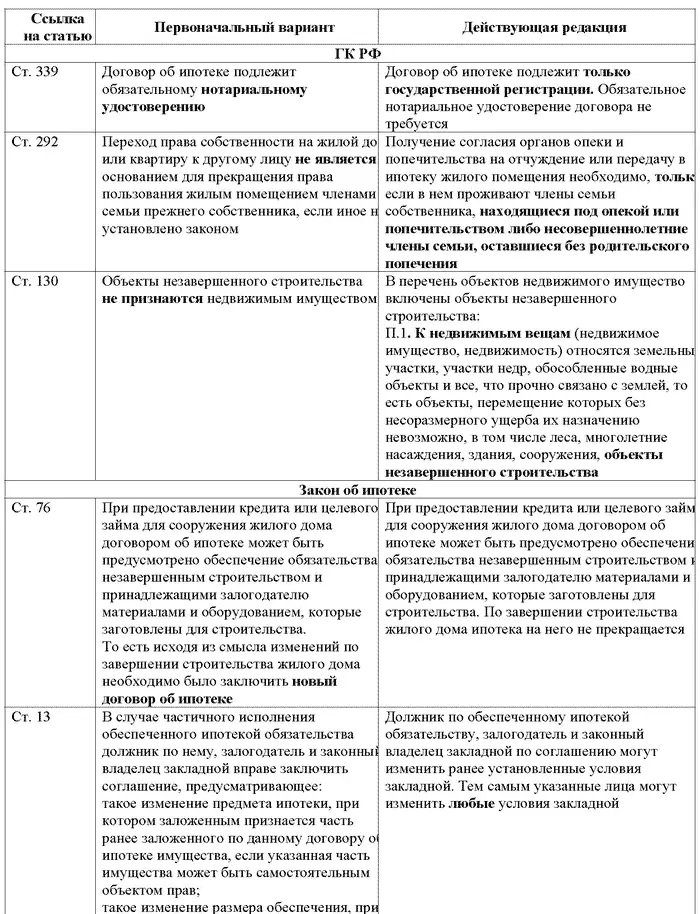

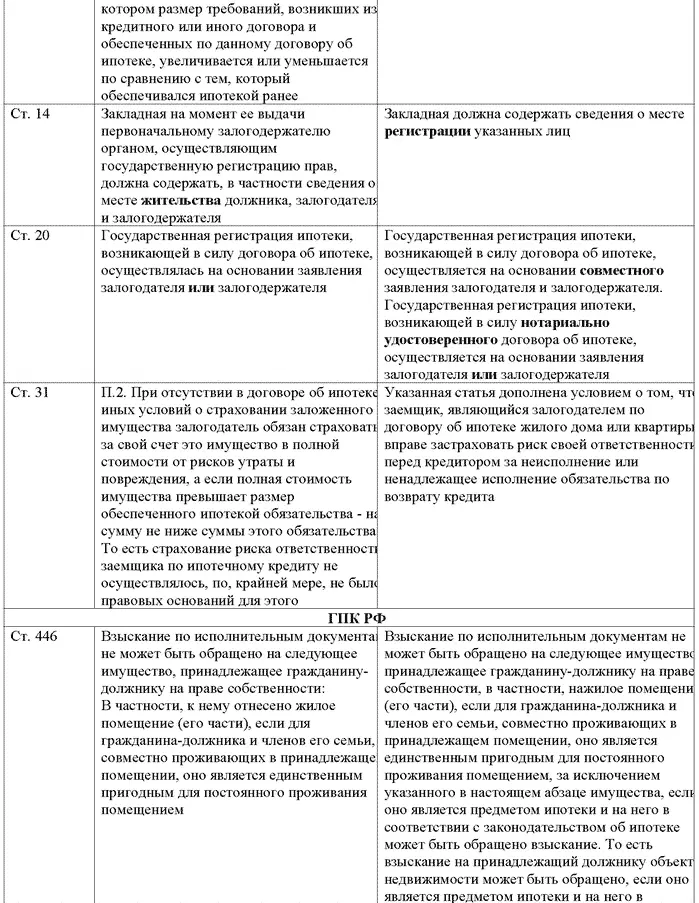

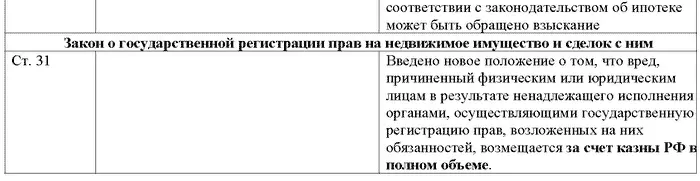

Кроме того, все указанные нормативные акты регулярно претерпевают те или иные изменения. Сравнение действующего варианта с первоначальной редакцией приведено в таблице.

1.3. Договор ипотеки, права и обязанности граждан и банков в ипотечном кредитовании

В договоре ипотеки должны быть в обязательном порядке указаны:

1) предмет ипотеки (он определяется в договоре указанием его наименования, места нахождения и достаточным для идентификации этого предмета описанием), а также право, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и наименование органа, осуществляющего государственную регистрацию прав на недвижимое имущество и сделок с ним (далее – орган, осуществляющий государственную регистрацию прав), зарегистрировавшего это право залогодателя;

2) оценка предмета ипотеки (она определяется в соответствии с законодательством РФ по соглашению залогодателя с залогодержателем и указывается в денежном выражении);

3) существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой. Оно должно быть названо в договоре об ипотеке с указанием его суммы, основания возникновения и срока исполнения. В тех случаях, когда это обязательство основано на каком-либо договоре, должны быть указаны стороны этого договора, дата и место его заключения. Если сумма обеспечиваемого ипотекой обязательства подлежит определению в будущем, в договоре об ипотеке должны быть указаны порядок и другие необходимые условия ее определения.

Договор ипотеки заключается в письменной форме и подлежит государственной регистрации. Государственная регистрация ипотеки осуществляется по месту нахождения имущества, являющегося предметом ипотеки.

Несоблюдение правил о государственной регистрации договора об ипотеке влечет его недействительность. Такой договор считается ничтожным.

Договор об ипотеке считается заключенным и вступает в силу с момента его государственной регистрации.

Государственная регистрация договора об ипотеке является основанием для внесения в Единый государственный реестр прав на недвижимое имущество и сделок с ним записи об ипотеке.

Ранее, в прежней редакции Закона об ипотеке данный вид договоров должен был быть нотариально удостоверен и только потом подлежал государственной регистрации. Ныне необходимость в нотариальном удостоверении была отменена. Хотя на практике очень многие банки предпочитают работать по прежней схеме и требуют нотариального заверения договора.

Кроме того, обращаем внимание потенциальных клиентов, намеренных получить ипотечный кредит, что банки работают с отработанным типовым договором, вносить изменения в который не станут ни при каких обстоятельствах; и если в некоторых других случаях при заключении договоров с другими лицами есть возможность что-то обсудить, оговорить путем внесения иных условий, то при подписании договора ипотеки это просто невозможно.

Читать дальшеИнтервал:

Закладка: