БСЭ - Большая Советская энциклопедия (ДЕ)

- Название:Большая Советская энциклопедия (ДЕ)

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

БСЭ - Большая Советская энциклопедия (ДЕ) краткое содержание

Большая Советская энциклопедия (ДЕ) - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Законы Д. о. сохраняют силу в условиях социалистической экономики, где их используют в интересах всего общества в процессе народно-хозяйственного планирования. В этом коренное отличие характера их действия при социализме и в досоциалистических формациях. Планирование денежных потоков и общегосударственный контроль за выполнением планов как в целом по стране, так и по отдельным республикам, областям, районам является той специфической формой, в которой осуществляется действие законов Д. о. при социализме. Законы Д. о. тесно связаны со всеми другими экономическими законами социализма и имеют важное значение для обеспечения их нормального действия. Например, лишь при устойчивости денег может быть обеспечен рост реальной заработной платы рабочих и служащих и денежных доходов колхозников, без чего не может быть эффективной система материального стимулирования повышения производительности труда, непрерывного роста производства и социалистического накопления. Вместе с тем учёт требований закона распределения по труду необходим для обеспечения пропорциональности между ростом продукции и ростом фондов заработной платы, отчего зависит динамика товарной и денежной массы в обращении (см. также Деньги , Денежные реформы , Деньги бумажные ).

Лит . см. при статьях Деньги , Денежные реформы .

З. В. Атлас.

Денежное обязательство

Де'нежное обяза'тельство,обязательство, содержанием которого является уплата денег. По действующему в СССР законодательству Д. о. должны быть выражены и оплачены в советской валюте. Д. о. в иностранной валюте допускаются лишь в случаях и порядке, установленных законодательством СССР. Исключительное право для совершения на территории СССР сделок с иностранной валютой и с документами, подлежащими оплате иностранной валютой, принадлежит Госбанку СССР. Платежи по Д. о. в иностранной валюте производятся по внешнеторговым сделкам, по договорам об обслуживании морских судов в портах СССР и др. Эти операции осуществляет и Банк для внешней торговли СССР .

Д. о. обычно исполняются путём вручения должником кредитору (или путём перевода ему) причитающейся суммы; они могут исполняться также путём внесения долга в депозит нотариальной конторы. Д. о. между социалистическими организациями исполняются, как правило, в безналичном порядке (см. Безналичные расчёты ).

В советском законодательстве установлено общее правило, в силу которого взимание процентов по Д. о. не допускается. Исключения из этого правила предусмотрены в ГК союзных республик (например, ст. 176, 226 ГК РСФСР): допускается взимание процентов по Д. о. во внешней торговле, Д. о. по ссудным операциям кредитных учреждений, по вкладам и текущим счетам граждан, по просроченным Д. о.

Э. Г. Полонский.

Денежные дворы

Де'нежные дворы',предприятия по производству монет в Русском государстве. Появились во 2-й половине 14 в. В 15 в. имелись более чем в 20 городах, что было следствием феодальной раздробленности и делалось для большего удобства в совершении финансовых операций. В разное время Д. д. находились в Москве, Пскове, Новгороде, в Ярославле (Д. д. второго народного ополчения). В 1648, в связи с установлением государственной монополии на закупку серебра, монету чеканила только казна. К 1701 все Д. д. были закрыты и чеканка монеты производилась только на Замоскворецком монетном дворе.

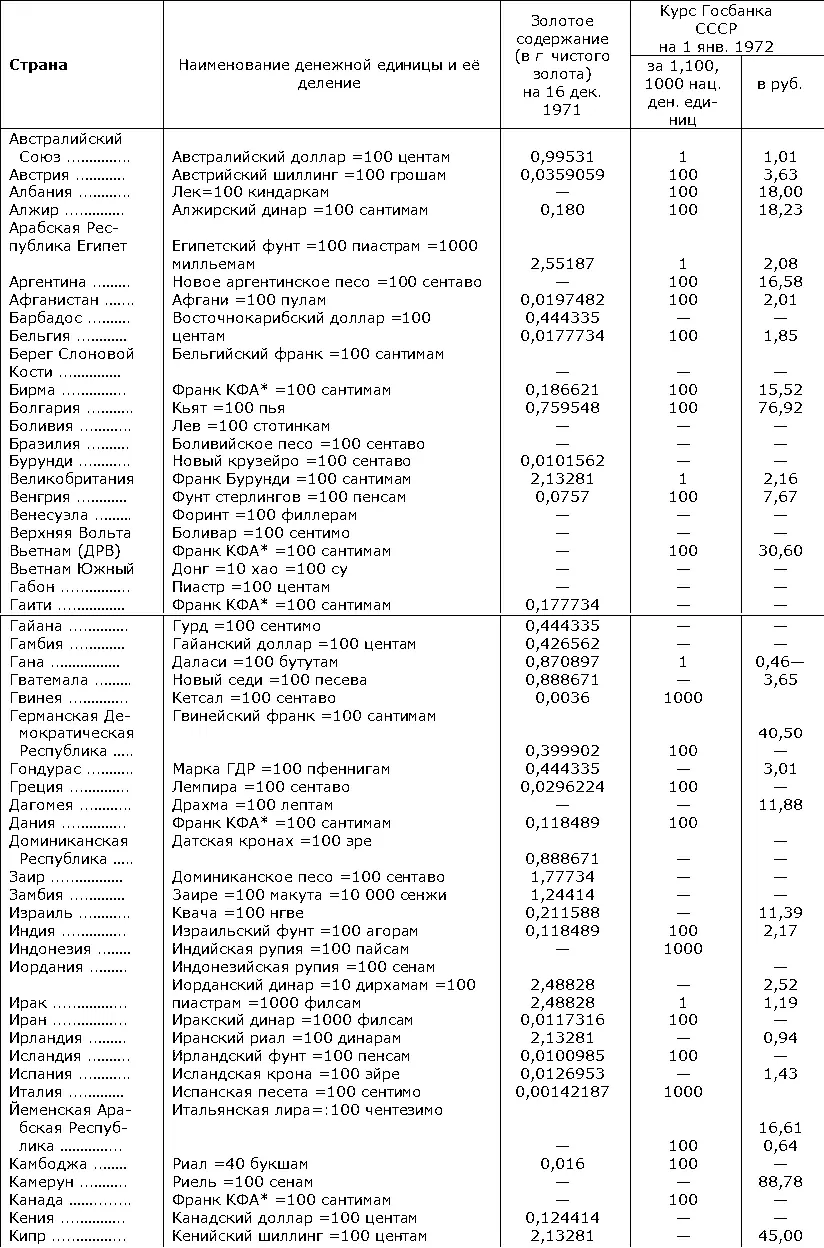

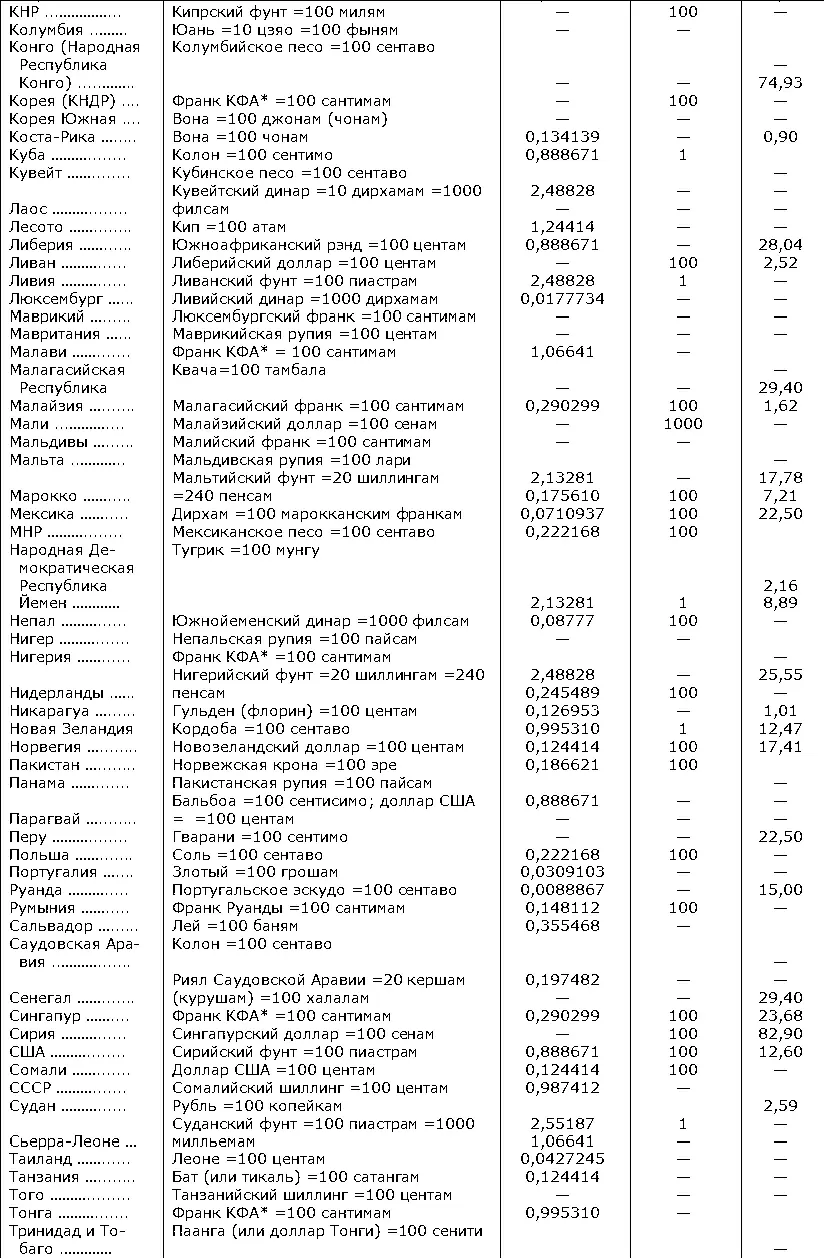

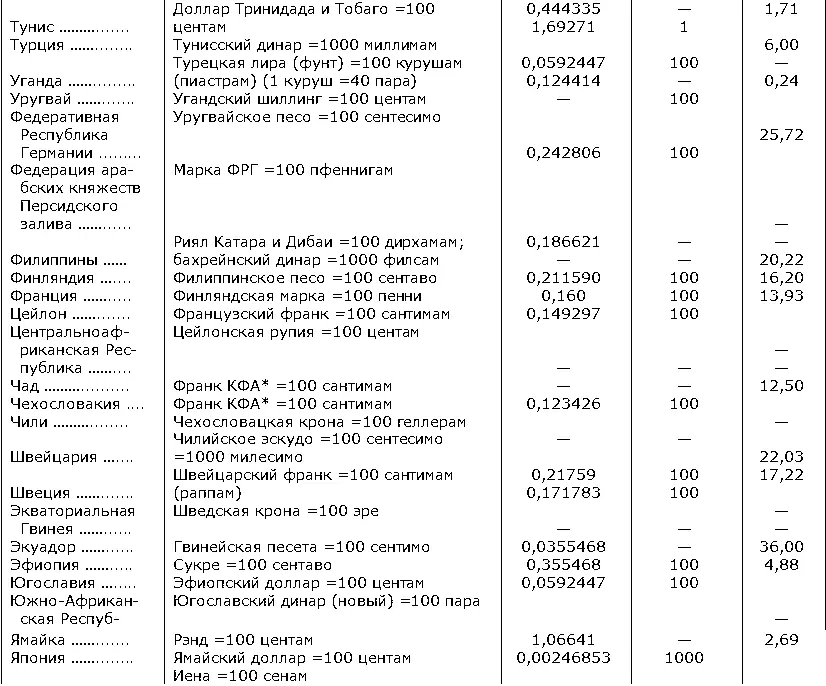

Денежные единицы стран мира

Де'нежные едини'цы стран ми'ра,установленный законодательством страны масштаб цен, представляющий определённое весовое количество золота (см. также Деньги , Денежные системы ). Приводимая ниже таблица содержит сведения о действующих денежных единицах большинства стран мира.

Примечание к таблице. 17—18 декабря 1971 на совещании министров финансов США, Канады, Великобритании, Франции, ФРГ, Италии, Бельгии, Нидерландов, Швеции, Японии было достигнуто соглашение о девальвации американского доллара (на 7,89%) при повышении курсов (ревальвации) валют ряда стран Западной Европы и Японии. Операции с долларами с конца декабря 1971 стали производиться с учётом объявленного размера девальвации. Вслед за долларом девальвировали валюты большинства стран — членов МВФ. Не изменили золотое содержание своих валют Великобритания, Франция, Швейцария, страны зоны франка и некоторые др. страны. Золотое содержание советского рубля и валют др. социалистических стран (кроме Югославии) осталось прежним. К моменту выхода данного тома БСЭ новое золотое содержание девальвированных и ревальвированных валют официально не объявлено.

Денежные единицы стран мира

*Франк Африканского финансового сообщества — Communauté financiéère africaine.

Денежные знаки

Де'нежные зна'ки,знаки стоимости, замещающие в обращении определённые количества золота или серебра. Не имея собственной стоимости, Д. з. представляют в обращении золотые и серебряные деньги и в известных пределах могут замещать их в качестве средства платежа. В виде Д. з. выступают бумажные деньги (см. Деньги бумажные ) и банковские билеты , а также неполноценные монеты (из меди, никеля и т.д.).

Денежные накопления

Де'нежные накопле'ниясоциалистических предприятий и хозяйственных организаций, стоимостное выражение созданного прибавочного продукта. Представляют денежные средства предприятий и организаций в двух основных формах: прибыли и налога с оборота. Имеют в своей основе чистый доход, произведённый в отраслях народного хозяйства. Наличие двух основных форм Д. н. обусловлено принципами хозрасчёта и задачей обеспечения государственного бюджета регулярными, равномерно поступающими доходами. Будучи однотипными по своей экономической природе, прибыль и налог с оборота отличаются по характеру использования и влиянию на хозрасчётную деятельность предприятий. Прибыль представляет собой чистый доход данного предприятия. Она тесно связана с хозрасчётной деятельностью предприятия и выражает финансовые результаты работы. В значительной мере прибыль используется на расширение производства и образование фондов экономического стимулирования на предприятии. Налог с оборота непосредственно обращается в доход государственного бюджета. В порядке исключения, 50% поступлений налога с оборота могут быть использованы на погашение банковского кредита, полученного на расширение производства товаров народного потребления при недостатке средств фонда развития производства и прибыли от реализации указанных товаров. Процесс формирования Д. н. в отраслях народного хозяйства имеет особенности. В промышленности Д. н. устанавливаются как разница между выручкой (исчисленной в оптовых ценах промышленности) и полной себестоимостью продукции; в строительстве — в размере 6% от суммы прямых затрат на строительно-монтажные работы, заранее включаемых в смету в виде накоплений; в торговле — как разница между реализованным наложением (сумма скидок и наценок) и издержками обращения. На многих промышленных предприятиях, а также в совхозах и в подрядных строительно-монтажных организациях Д. н. выступают лишь в форме прибыли. Д. н. — основной источник финансирования затрат по расширению социалистического производства. Рост Д. н. происходит быстрыми темпами на основе неуклонного роста общественного производства и повышения его эффективности (см. табл.).

Интервал:

Закладка: