Роберт Кийосаки - Кто взял мои деньги?

- Название:Кто взял мои деньги?

- Автор:

- Жанр:

- Издательство:Array Литагент «Попурри»

- Год:2007

- Город:Минск

- ISBN:978-985-15-2607-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Роберт Кийосаки - Кто взял мои деньги? краткое содержание

Для широкого круга читателей.

Кто взял мои деньги? - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– Почему вы делаете особое ударение на важности различия в названиях? В чем большая разница между благополучием, благотворительностью и льготами?

– Потому что, если бы эти программы были представлены как благотворительность, большинство уважающих себя людей отвергли бы их. У большинства людей слово «благотворительность» вызывает ассоциацию с бедными и беспомощными инвалидами. Но когда эти же самые программы были переименованы и представлены народу как привилегии или льготы , публика проявила большую готовность принять их. В этом и заключается сила слов. На самом же деле это та же социальная благотворительность , только под другим названием.

– Получается так, что благотворительность существует для бедных, а льготы и привилегии – для работающих людей среднего класса.

Богатый папа лишь кивнул и сказал:

– И для богатых тоже. В сущности, многие из богатых используют другую форму благотворительности – корпоративные вспомоществования.

Я отрицательно покачал головой, показывая этим, что разговор вошел в такое русло, которое недоступно моему пониманию. Я спросил:

– Почему вы считаете, что служба социального обеспечения – плохая идея?

– Вернемся к тридцатым годам, когда многие люди считали эту идею плохой. И знаешь, что они говорили? «Социальное обеспечение создаст нацию расточителей ».

– И оно создало ее? – спросил я.

– По-моему, да, – сказал богатый папа. – Для многих людей моего поколения, когда мы вернулись со Второй мировой войны, стало ясно, что нам больше не нужно особенно беспокоиться о накоплениях к моменту выхода на пенсию. В конце концов, у нас теперь была пенсия, предоставляемая нам государством, службой социального обеспечения, а у многих из нас были и пенсии от компаний. Поэтому, вместо того чтобы учиться инвестированию и стараться самим позаботиться о себе после выхода на пенсию, мы в масштабе всей нации начали тратить свои деньги с такой прытью, как будто у нас нет завтра. Во многих отношениях это была неплохая идея, поскольку экономика развивалась с невероятной скоростью… но, тем не менее, мы стали нацией расточителей… и транжирство принимало все более угрожающие масштабы. Но не это является самой большой проблемой, связанной с благотворительностью, привилегиями и льготами, – мы стали нацией, для которой благотворительность является частью культуры.

Кредитные карточки в 1966 году еще не использовались. Сейчас американцы сделали следующий шаг на том же пути, превратившись из нации расточителей в нацию должников.

– А что же в этом плохого? – поинтересовался я.

– Видишь ли, таким образом создали нацию с огромным числом людей, ожидающих, пока кто-то возьмет заботу о них на себя.

– Это плохая идея?

– В любом вопросе есть две стороны медали. Всегда найдутся желающие получить бесплатный обед. К сожалению, число таких людей растет. В один прекрасный день, как я уже сказал, возможно, на твоем веку, вашему поколению придется собирать объедки от тех бесплатных обедов, которые мое поколение подает сегодня на стол. Не хотел бы я оказаться на месте президента году эдак в 2012-м.

– Почему именно в 2012-м?

– Именно в это время твои ровесники начнут выходить на пенсию и будут возлагать все свои надежды на деньги, которые вы вкладывали в эту систему годами.

– Что же в этом плохого? – спросил я.

– Да эти деньги просто иссякнут. И в США весь народ попадет в категорию должников… А так как мы становимся нацией расточителей, мы превратимся из богатейшей страны в мире в нацию самых больших должников. Поэтому, я подозреваю, твое поколение обнаружит со временем, что все вложенные вами деньги испарились. Вы будете иметь полное право на эти деньги, но обнаружите, что кто-то их уже потратил. Как правительство объяснит отсутствие денег вам, первому поколению, которое делает полные выплаты в систему социального обеспечения? Это будет весьма проблематично.

– Так как же можно решить эту проблему?

– Как я уже сказал, – ухмыльнулся богатый папа, – это проблема вашего поколения, а не моего.

Нам принесли сэндвичи, и разговор о благотворительности, долгах и грядущей финансовой катастрофе прекратился.

Впереди стена

Как утверждает мистер Гринспен, правительство США глубоко обеспокоено сложившимся положением. Через несколько лет экономика США может разлететься вдребезги словно от удара о стену, если проблема расхода слишком большого количества денег и выполнения слишком смелых обещаний не будет решена. К 2012 году мы должны будем в корне изменить нашу финансовую стратегию. Через несколько лет начнутся дебаты между сторонниками программы социального обеспечения и теми, кто считает, что люди должны позаботиться о себе сами.

Точка зрения банкира

Пока мы жевали сэндвичи, богатый папа продолжал развивать свои идеи по поводу значения образования для инвестора.

В журнале «Business Week» от 24 февраля 2003 года Алан Гринспен, глава Федеральной резервной системы США, утверждает: «Массовый выход представителей послевоенного поколения на пенсию создаст огромную брешь в бюджете. Это демографическая бомба замедленного действия, которой Вашингтон не может пренебречь». Согласно подсчетам Белого дома, «служба социального обеспечения находится в долговой яме глубиной почти в 5 триллионов долларов, в то время как Федеральная программа медицинской помощи пенсионерам в свою очередь имеет долг 13 триллионов долларов». Гринспен заканчивает словами: «В настоящее время жизненно важно обуздать рост бюджетного дефицита. Но я не вижу, чтобы хоть кто-нибудь стремился к осуществлению этой задачи».

– Позволь мне показать тебе разницу между тем, как мыслит банкир, и тем, как мыслит твой агент по распространению акций взаимных фондов.

– Хорошо, – согласил я.

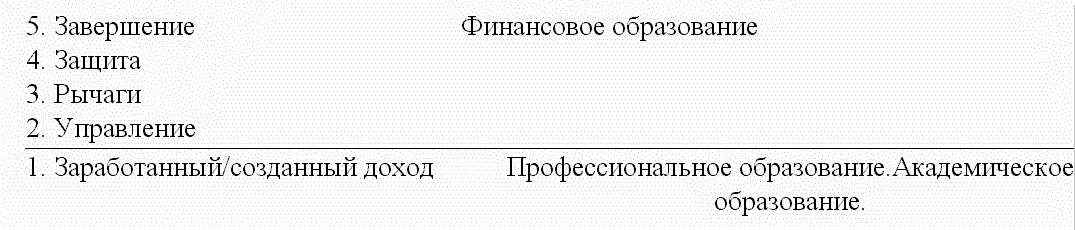

– Во-первых, – сказал богатый папа, – позволь мне объяснить, что включает в себя финансовое образование. – Пододвинув поближе ко мне свой желтый блокнот, он начал писать:

5. Завершение.

4. Защита.

3. Рычаги.

2. Управление.

1. Заработанный/созданный доход.

Взглянув на меня, богатый папа сказал:

– Большинство людей ходят в школу, чтобы научиться зарабатывать или делать деньги. Проблема в том, в какой момент завершается их образование.

Перевернув блокнот к себе, богатый папа написал следующее:

Указывая на строку «Заработанный/созданный доход», богатый папа сказал:

– В настоящее время ты учишься, чтобы получить профессиональное образование. Ты учишься, чтобы стать офицером торгового флота… очень высокооплачиваемая профессия.

Читать дальшеИнтервал:

Закладка: