Альфред Фрост - Волновой принцип Эллиотта: Ключ к пониманию рынка

- Название:Волновой принцип Эллиотта: Ключ к пониманию рынка

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2012

- Город:Москва

- ISBN:978-5-9614-2245-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Альфред Фрост - Волновой принцип Эллиотта: Ключ к пониманию рынка краткое содержание

Исследуя финансовые рынки, Ральф Нельсон Эллиотт обнаружил, что цены на них меняются по узнаваемым моделям. Он назвал, определил и проиллюстрировал эти модели. Волновой принцип – не только один из лучших методов прогнозирования, это прежде всего детальное описание поведения рынков. Подобное описание дает огромное количество информации о положении рынка внутри поведенческого континуума и, таким образом, говорит о его вероятном дальнейшем пути.

Книга предназначена для инвесторов, трейдеров, аналитиков, финансистов.

Волновой принцип Эллиотта: Ключ к пониманию рынка - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

И наконец, волна 4 довольно часто покрывает ценовой диапазон, равный или связанный отношением Фибоначчи с соответствующей волной 2. Как и в случае импульсных волн, эти отношения обычно проявляются в процентном масштабе.

Применение анализа отношений

Эллиотт был первым из тех, кто спустя несколько лет после выхода в свет книги Ри применил анализ отношений на практике. Он заметил, что изменение промышленного индекса Доу – Джонса в период с 1921 по 1926 г., охватывающий волны с первой по третью, составило 61,8 % размера пятой волны, продлившейся с 1926 по 1928 г. (1928 год был, согласно Эллиотту, истинной вершиной бычьего рынка). В точности те же отношения снова появились в направленных вверх пятых волнах в период с 1932 по 1937 г. (для справки см. рис. 2-11 и 2-12).

А. Гамильтон Болтон в 1957 г. в своем приложении к Bank Credit Analyst, посвященном волнам Эллиотта, дал такой ценовой прогноз, основанный на ожиданиях типичного поведения волны:

«Если рынок консолидируется еще в течение года или двух вблизи текущих ценовых уровней, то, как нам кажется, это позволит первичной волне V достичь сенсационных результатов, и в начале 1960-х гг. довести на волне активной покупки промышленный индекс Доу – Джонса до 1000 или более».

Затем в работе The Elliott Wave Principle – A Critical Appraisal, размышляя по поводу примеров, на которые ссылается Эллиотт, Болтон заявляет:

«Если бы рынок с 1949 г. до настоящего момента придерживался этой формулы, то подъем, продолжавшийся с 1949 по 1956 г. (361 пункт промышленного индекса Доу – Джонса) был бы закончен, когда к минимуму 1957 г. в 416 пунктов было бы добавлено 583 пункта (161,8 % от 361 пункта), или в целом 999 пунктов. В противном случае 361 пункт сверх 416 предусматривал бы 777 пунктов промышленного индекса Доу – Джонса».

Позже, когда Болтон писал приложение по волнам Эллиотта 1964 г., он делал такой вывод:

«Поскольку теперь мы успешно преодолели уровень 777 пунктов, похоже, что нашей следующей целью станет отметка в 1000».

Год 1966 показал, что эти утверждения были самым точным предсказанием в истории фондового рынка, когда в 3 часа дня 9 февраля был зарегистрирован максимум в 995,82 на часовом графике (внутридневный максимум был равен 1001,11). Таким образом, за шесть лет до этого события Болтон ошибся на 3,18 пункта, или менее чем на одну треть процента.

Несмотря на это замечательное предсказание, Болтон считал, как и мы, что анализ формы волны должен предшествовать выводам по поводу пропорциональных отношений. Действительно, при проведении анализа отношений чрезвычайно важно понимать и применять эллиоттовский метод подсчета и разметки волн, чтобы иметь возможность определить, от каких точек проводить измерения пропорциональных отношений. Отношения длин, основанные на уровнях истинных завершений моделей, вполне надежны; те, что основываются на неистинных ценовых экстремумах, обычно таковыми не оказываются.

Сами авторы тоже используют анализ отношений, и часто с успешными результатами. А.Дж. Фрост убедился в своей способности распознавать поворотные точки, поймав минимум Кубинского кризиса в октябре 1962 г. в час его возникновения. Он отослал телеграфом свои выводы в Грецию Гамильтону Болтону. Затем в 1970 г. в приложении к The Bank Credit Analyst он определил, что минимум медвежьего рынка для развивающейся коррекции циклической волны вероятнее всего появится на уровне, который будет ниже минимума 1966 г. на величину, равную снижению 1966 г., умноженному на 0,618, или на отметке в 572 пункта. Четыре года спустя часовой график промышленного индекса Доу – Джонса в декабре 1974 г. дошел до минимума в 572,20, после чего начался взрывной рост 1975–1976 годов.

Применение анализа отношений дает важные результаты и на более мелких степенях. Летом 1976 г. в отчете, опубликованном для Merrill Lynch, Роберт Пректер определил развивавшуюся тогда четвертую волну как редкий расширяющийся треугольник, а в октябре использовал коэффициент 1,618 для того, чтобы определить, что ожидаемый минимум восьмимесячной модели должен возникнуть на уровне 922 пунктов Доу. Минимум появился спустя пять недель на отметке 920,63 в 11 часов 11 ноября, дав старт пятиволновому ралли конца года.

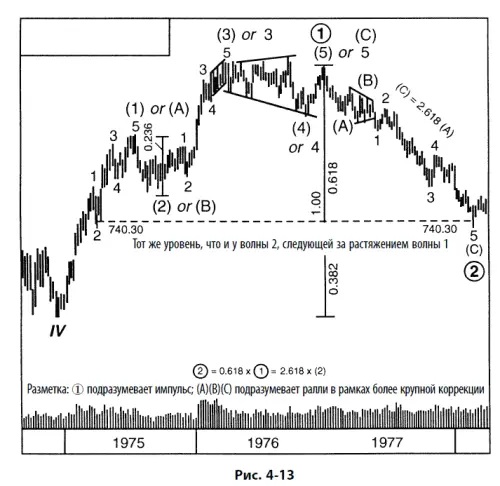

В октябре 1977 г., за пять месяцев до событий, г-н Пректер вычислил вероятный уровень для главного дна 1978 г. как «744 или несколько ниже». Первого марта 1978 г. в 11 часов был зафиксирован минимум Доу ровно на отметке 740,30. В отчете, последовавшем спустя две недели после достижения индексом своего дна, вновь подтверждалась важность уровня в 740 пунктов:

«…Область 740 отмечает тот момент, где коррекция 1977–1978 гг. в точности равна длине всего бычьего рынка (в пунктах), поднимавшегося с 1974 по 1976 г., умноженной на 0,618. С математической точки зрения, мы можем утверждать, что 1022 – (1022 – 574) × 0,618 = 744 (или, используя истинную вершину 31 декабря, 1005 – (1005 – 572) × 0,618 = 737). Во-вторых, область 740 отмечает точку, в которой коррекция 1977–1978 гг. ровно в 2,618 раз длиннее предшествующей коррекции 1975 г., продолжавшейся с июля по октябрь, так что 1005 – (885–784) × 2,618 = 742. В-третьих, связывая цель с внутренними компонентами снижения, мы обнаруживаем, что длина волны С в 2,618 раз больше длины волны А, если дно волны С приходится на отметку 746. Даже соотношения волн, отмеченные в отчете апреля 1977 г., указывают на отметку 740 как на наиболее вероятный уровень разворота. Итак, при таком стечении обстоятельств подсчет волн безупречен. В настоящее время рынок, вероятно, стабилизируется. Последний приемлемый целевой уровень, если принять тезис о циклической степени бычьего рынка, достигнут 1 марта (740,30 пунктов). Именно про такие моменты Эллиотт говорил, что рынок “должен это принять или сломать”».

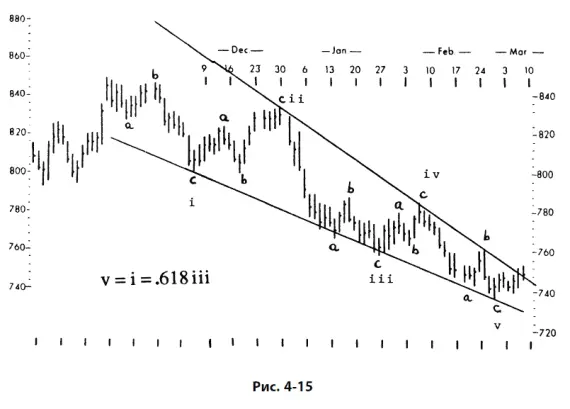

Здесь воспроизведены три графика из этого отчета. Это рис. 4-13 (с некоторыми дополнительными пометками, заменяющими текстовые комментарии), 4-14 и 4-15. Они иллюстрируют волновую структуру от первичной до мельчайшей степени. Даже для этой ранней даты 740,30 кажется твердо установленным минимумом первичной волны  в циклической волне V.

в циклической волне V.

Важность уровня в 740 пунктов была отмечена и раньше. Минимум 1974 г. в 572,20 пункта лежит ровно на 423,60 пункта ниже пика 1966 г. в 995,82 пункта, а уровень 740,30 находится примерно на 261,80 пункта ниже уровня 1004,65, являющегося истинной вершиной 1976 г. Оба эти расстояния оказываются выражениями отношений Фибоначчи. Г-н Пректер и позже обсуждал уровень в 740 пунктов:

Читать дальшеИнтервал:

Закладка: