Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство краткое содержание

Организационно-правовые основы деятельности предприятий малого бизнеса,бухгалтерский учет на малом предприятии, налогообложение ПБОЮЛ по общеустановленной системе, упрощенная система налогообложения, учета и отчетности, ЕНВД, анализ применения различных систем налогообложения и их влияния на финансовый результат деятельности малых предприятий.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Итак, теперь подпункт 13 звучит так: ЕНВД применяется в отношении «оказания услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети (прилавков, палаток, ларьков, контейнеров, боксов и других объектов), а также объектов организации общественного питания, не имеющих зала обслуживания посетителей».

Добавим, что помимо технической правки, законодатели расширили и перечень объектов, передача во временное пользование которых с 2008 года подпадает под «вмененку». В частности, речь идет об объектах нестационарной торговой сети, таких как прилавки, палатки, ларьки, контейнеры, боксы и т. п., а также об объектах организации общественного питания, не имеющих зала обслуживания посетителей.

5.3. Постановка на учет в налоговой инспекции

Порядок постановки на учет плательщиков ЕНВД установлен Приказом МНС России от 19.12.2002 г. № БГ-3-09/722.

Сначала организации и индивидуальные предприниматели пишут заявление по форме, установленной Приказом № БГ-3-09/722.

К заявлению организация должна приложить нотариально заверенные копии следующих документов: свидетельства о постановке юридического лица на учет в налоговом органе и свидетельства о государственной регистрации юридического лица.

Если речь идет об индивидуальном предпринимателе, то он должен представить заверенные копии свидетельства о постановке физического лица на учет в налоговом органе, свидетельства о государственной регистрации ПБОЮЛ и документ, удостоверяющий личность (например, паспорт).

Налоговые инспекции выдают уведомления о постановке на учет организации или индивидуального предпринимателя – плательщика ЕНВД по месту осуществления деятельности.

За нарушение срока постановки на учет в налоговой инспекции предусмотрена ответственность, установленная статьей 116 Налогового кодекса РФ. А именно – взыскание штрафа в размере 5000 руб. Если налогоплательщик нарушил срок подачи заявления на более чем 90 дней, он может быть привлечен к налоговой ответственности в виде штрафа в размере 10 000 руб.

Следует отметить, что налоговая ответственность предусмотрена не только за несвоевременную постановку на налоговый учет, но и за уклонение от постановки на учет в налоговом органе. В соответствии с пунктом 1 статьи 117 НК РФ за ведение деятельности без постановки на учет фирму (предпринимателя) оштрафуют в размере 10 процентов от доходов, полученных в результате такой деятельности, но не менее 20 000 руб. А если такая деятельность осуществляется более трех месяцев, то санкции составят 20 процентов доходов.

Если налогоплательщик прекращает вести деятельность, подлежащую обложению ЕНВД, то он должен представить заявление о снятии с учета. Заявление подается в свободной форме, в нем указывается дата прекращения деятельности. К документу прилагается уведомление, ранее выданное налоговыми органами.

5.4. Порядок расчета единого налога на вмененный доход

5.4.1. С каких доходов и по какой ставке исчислять налог?

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода. Рассчитывают ее, исходя из установленных пунктом 3 статьи 346.29 Налогового кодекса РФ значений базовой доходности и физического показателя, а также значений корректирующих коэффициентов К1 и К2.

При расчете налоговой базы используется следующая формула:

ВД = (БД Ч (N1 + N2 + N3) Ч К1 Ч К2),

где

ВД – величина вмененного дохода,

БД – значение базовой доходности в месяц по определенному виду

предпринимательской деятельности;

N1, N2, N3 – физические показатели, характеризующие данный вид деятельности, в каждом месяце налогового периода;

К1, К2, – корректирующие коэффициенты базовой доходности.

Если в течение квартала величина физического показателя меняется, плательщик ЕНВД учитывает это изменение с начала того месяца, в котором оно произошло.

Определив размер вмененного дохода, организация (предприниматель) умножает его на ставку единого налога. Она равна 15 процентам (ст. 346.31 Налогового кодекса РФ).

ЕН = ВД Ч 15 %,

где

ВД – вмененный доход за налоговый период;

ЕН – сумма единого налога.

Рассмотрим, что представляют собой базовая доходность, физические показатели, а также корректирующие коэффициенты базовой доходности для расчета единого налога на вмененный доход.

5.4.2. Физические показатели и базовая доходность

Для каждого вида предпринимательской деятельности, переводимой на ЕНВД, действует своя величина базовой доходности. Установлены они в пункте 3 статьи 346.29 Налогового кодекса РФ. Обращаем ваше внимание: базовая доходность является постоянной величиной, то есть ее не могут изменять на уровне муниципалитетов.

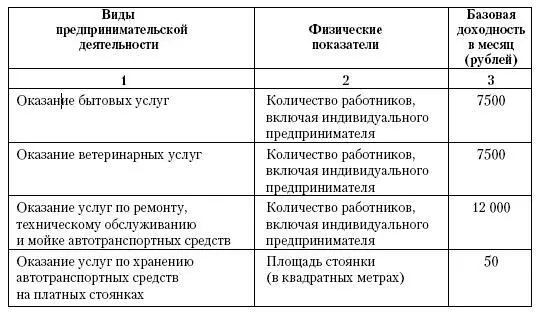

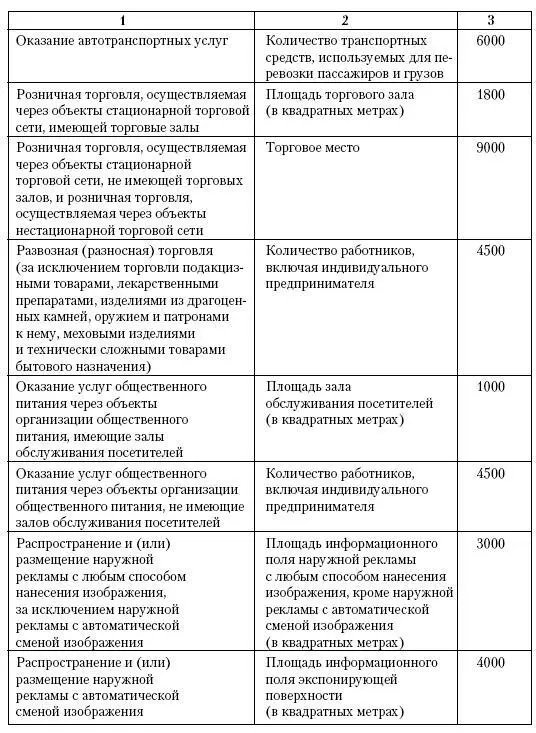

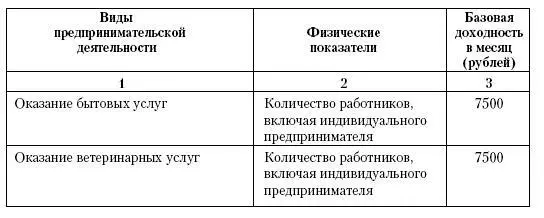

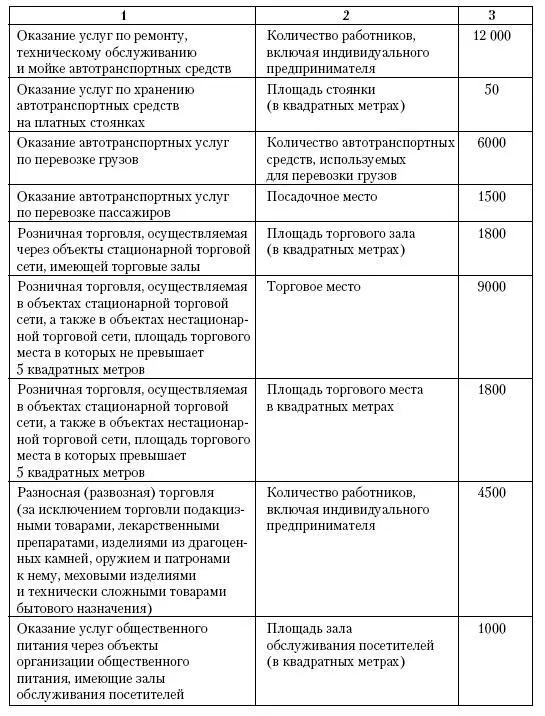

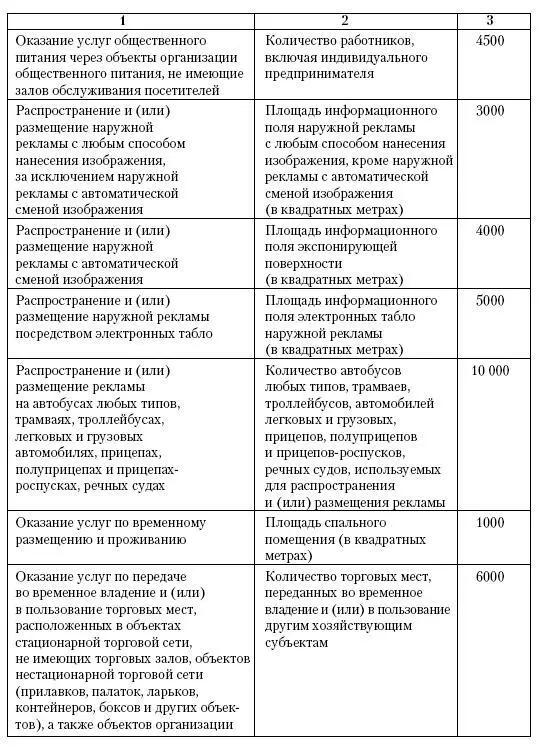

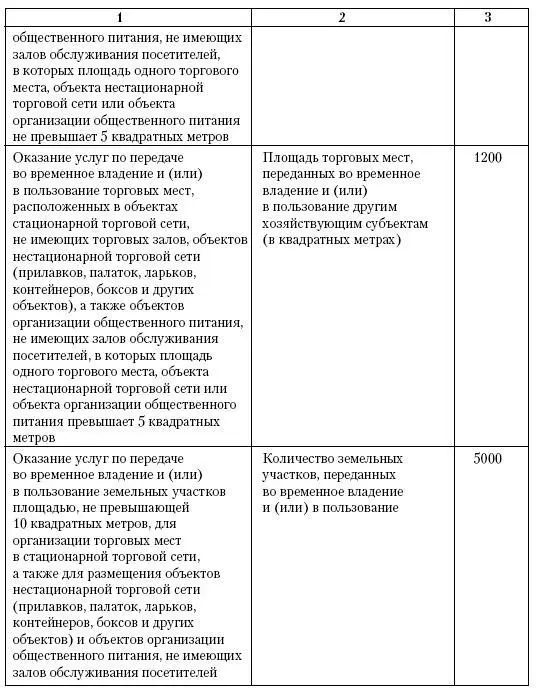

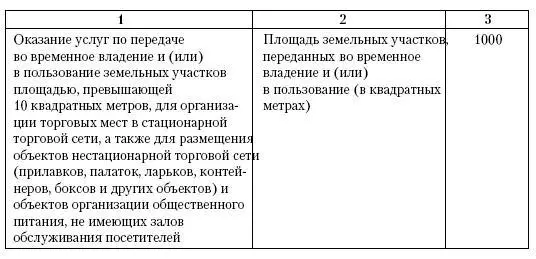

Физические показатели, которые характеризуют определенный вид предпринимательской деятельности, и базовая доходность приведены в таблице 2.

Таблица 2

Физические показатели и базовая доходность по видам предпринимательской деятельности

С 2008 года для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются следующие физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц:

Как видите, показатели базовой доходности не изменились. Поправки коснулись собственно видов деятельности и определений для целей главы 26.3 Налогового кодекса РФ, ну об этом мы писали выше.

Количество работников

Физический показатель определяется как количество всех сотрудников, в том числе работающих по совместительству, договорам подряда и другим договорам гражданско-правового характера (ст. 346.27 Налогового кодекса РФ).

Читать дальшеИнтервал:

Закладка: