Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство краткое содержание

Организационно-правовые основы деятельности предприятий малого бизнеса,бухгалтерский учет на малом предприятии, налогообложение ПБОЮЛ по общеустановленной системе, упрощенная система налогообложения, учета и отчетности, ЕНВД, анализ применения различных систем налогообложения и их влияния на финансовый результат деятельности малых предприятий.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Закон № 208-ФЗ «наказывает» предприятие в случае, если предельный показатель численности работников будет превышен, путем лишения его предусмотренных законодательством льгот на период, в течение которого допущено указанное превышение, и, кроме того, на последующие три месяца.

Но такая норма не имеет своей практической значимости и не может реально повлечь какого-нибудь ухудшения финансового состояния предприятия. Ведь властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации, а также отношения, возникающие в ходе налогового контроля, регулирует законодательство о налогах и сборах. А в связи с этим положения иных нормативных правовых актов, не относящихся к законодательству о налогах и сборах, применяются в части, не противоречащей налоговому законодательству, и не могут дополнять и уточнять его содержание. Закон № 208-ФЗ не относится к законодательству о налогах и сборах, а лишь определяет общие положения в области государственной поддержки и развития малого предпринимательства в Российской Федерации, а также формы и методы государственного стимулирования и регулирования деятельности субъектов малого предпринимательства. В связи с этим данная норма носит лишь декларативный характер.

И это без учета того, что льгот для вновь созданного малого бизнеса на данный момент законодательством не предусмотрено. То есть в данном случае говорится о лишении того, чего и так нет.

1.4.3. Критерии определения малого и среднего бизнеса за рубежом

Несмотря на длительную историю развития рыночной экономики в мировой практике нет унифицированного определения малого бизнеса. Более того, в большинстве развитых стран, как правило, не существует общего определения того, какие предприятия являются малыми. В то же время применяется более детальное деление предприятий по их размерам (микро, малые, средние), при этом, как и в российском законодательстве, наиболее распространенным критерием является численность работников, наряду с которыми применяются и показатели, не контролируемые отечественным законодательством – оценка чистых активов, финансовая независимость собственников предприятия и т. д.

К примеру, в бельгийском законодательстве существует несколько определений малого и среднего бизнеса, различающихся, прежде всего, в зависимости от территории. Общим остается ограничение на число работающих (не более 50 человек). В Великобритании также отсутствует единое определение сектора малого и среднего бизнеса. Чаще всего, с точки зрения количества работников, к малым и средним относят предприятия с числом работающих не более 250 человек. Нет единого официального общепринятого определения малому и среднему бизнесу и в Ирландии. Обычно под малыми и средними подразумеваются предприятия с числом работающих не более 500 человек.

В Италии принята следующая классификация предприятий в зависимости от численности работающих:

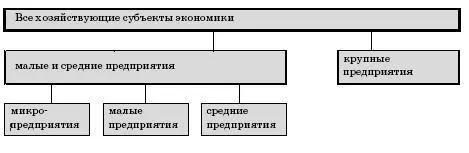

Структура хозяйствующих субъектов в европейском сообществе (далее по тексту ЕС) представлена на рис. 1.1:

Рис. 1.1. Структура хозяйствующих субъектов в ЕС.

В то же время существуют крупномасштабные исследования западных экономистов по выработке обобщенного определения для малых фирм. В частности, Р. Бруксбэнк [Brooksbank R. Defining the small business: a new classification of company size/ Entrepreneurship Regional Development, Taylor Francis Ltd. – 1991, № 3, pp. 17–31] предлагает для выработки обобщенного определения малого бизнеса установить, что есть размер предприятия, как следует измерять размер и где проходит линия раздела. Это связано с тем, что в разное время разными авторами предлагались такие варианты раскрытия понятия размера предприятия, как, например, «масштабность операций» («the scale of operations») или «пределы организации (организационной структуры) и ее ответственности (задач)» («the scope of an organization and its responsibilities») [65].

Различные исследователи предлагали для определения понятия малого бизнеса использовать количественные, качественные или комбинированные показатели. Именно количественные показатели положены в основу определения малого бизнеса, принятого ЕС.

Однако и в различных выпусках Европейского обозрения малых и средних предприятий (The European Observatory for SMEs) использовались не одинаковые категории малых и средних предприятий [OECD SME Outlook, Paris, 2000]. Так, в Европейском обозрении № 1 малых и средних предприятий выделялись группы:

Таблица. Критерии отнесения предприятий к малым и средним в ЕС согласно Обозрению № 1

В последующих выпусках Европейского обозрения малых и средних предприятий использовались другие группировки. В частности, Европейское обозрение № 6 малых и средних предприятий использовало следующую численность работников (см. таблицу на стр. 81).

Дополнительными критериями отнесения предприятий к малым и средним по классификации ЕС являются показатели товарооборота и величина общего баланса.

Таблица. Критерии отнесения предприятий к малым и средним в ЕС согласно Обозрению № 6

А вот Х. Велу [Velu H.A.F. The Development Process of The Personally Managed Enterprise. – European Foundation for Management Development’s, 10th Seminar on Small Business, 1980, p. 1–21.], наряду с рядом других экономистов, в своих исследованиях использует исключительно качественные параметры. Он исследует процессы развития организаций, для чего идентифицирует ряд характеристик, присущих предприятиям разного размера – от малых до крупных (см. таблицу на стр. 82).

На основе проведенного исследования Велу делает вывод о том, что британские средние по размеру компании – это предприятия с численностью занятых от 25 до 500 человек.

Характерным примером комбинированного подхода является определение малой фирмы, предложенное в 1971 году в докладе Болтонского комитета (Великобритания), явившемся, по сути, первым примером серьезного рассмотрения проблемы развития малого бизнеса. В нем приведены результаты сравнительного анализа некоторых аспектов развития малых фирм в разных странах, что было первой попыткой осмысления проблемы малых и средних предприятий в международном контексте [Bolton Committee Report (1971)].

Пытаясь устранить недостатки количественного подхода, Болтонский комитет предложил так называемые «экономическое» и «статистическое» определения малой фирмы. Согласно экономическому определению, к малым относятся фирмы, удовлетворяющие следующим трем условиям:

Читать дальшеИнтервал:

Закладка: