Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство краткое содержание

Организационно-правовые основы деятельности предприятий малого бизнеса,бухгалтерский учет на малом предприятии, налогообложение ПБОЮЛ по общеустановленной системе, упрощенная система налогообложения, учета и отчетности, ЕНВД, анализ применения различных систем налогообложения и их влияния на финансовый результат деятельности малых предприятий.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

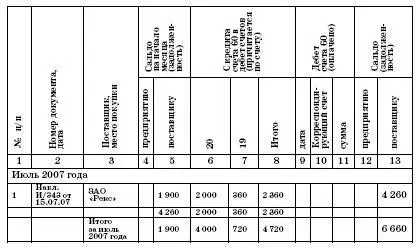

ПРИМЕР

В результате сверки расчетов с поставщиками было обнаружено, что при обработке документов в ведомости указали по ошибке только одну строку накладной на сумму 2360 руб.

А общая сумма накладной 4720 рублей.

Ошибка была исправлена путем внесения добавочной записи.

Ведомость учета расчетов с поставщиками за июль 2007 г. по ООО «Солнечный берег»

Главный бухгалтер

М.И. Иванова

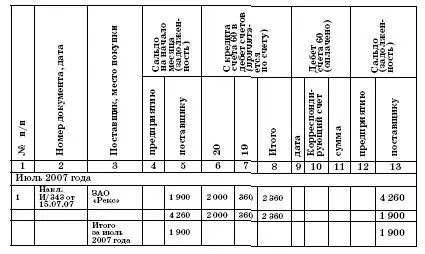

Но ошибка может быть совершена и в сторону завышения сумм. В этом случае необходимо скорректировать обороты. Уменьшение оборотов отражается дополнительной записью на сумму уменьшения, производимой красными чернилами.

ПРИМЕР

Воспользуемся данными предыдущего примера, но предположим, что сумма 2 360 руб. указана ошибочно.

Ошибка была исправлена путем внесения добавочной красной записи.

Ведомость учета расчетов с поставщиками за июль 2007 г. по ООО «Солнечный берег»

Главный бухгалтер

М.И. Иванова

Ошибки в ведомостях можно также исправить путем зачеркивания неправильного текста или суммы и написания над зачеркнутым правильного текста или суммы. Зачеркивание производят тонкой чертой, так, чтобы можно было прочитать неправильную запись.

Всякое исправление ошибки в соответствующей ведомости должно быть оговорено надписью «Исправлено» с указанием даты и подтверждено подписью лица, отвечающего за ведение бухгалтерского учета на малом предприятии.

ПРИМЕР

При заполнении «шапки» ведомости бухгалтер ошиблась, указав в качестве отчетного периода вместо июля июнь.

Ошибка была исправлена путем зачеркивания в соответствии с действующими правилами.

Типовыми рекомендациями по организации бухучета предлагается вести следующие ведомости:

– ведомость учета основных средств, начисленных амортизационных отчислений – форма № В-1 (приложение 2 к Типовым рекомендациям по организации бухучета);

– ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям, – форма № В-2 (приложение 3 к Типовым рекомендациям по организации бухучета);

– ведомость учета затрат на производство – форма № В-3 (приложение 4 к Типовым рекомендациям по организации бухучета);

– ведомость учета денежных средств и фондов – форма № В-4 (приложение 5 к Типовым рекомендациям по организации бухучета);

– ведомость учета расчетов и прочих операций – форма № В-5 (приложение 6 к Типовым рекомендациям по организации бухучета);

– ведомость учета реализации – форма № В-6 (оплата) (приложение 7 к Типовым рекомендациям по организации бухучета);

– ведомость учета расчетов и прочих операций – форма № В-6 (отгрузка) (приложение 8 к Типовым рекомендациям по организации бухучета);

– ведомость учета расчетов с поставщиками – форма № В-7 (приложение 9 к Типовым рекомендациям по организации бухучета);

– ведомость учета оплаты труда – форма № В-8 (приложение 10 к Типовым рекомендациям по организации бухучета);

– ведомость (шахматная) – форма № В-9 (приложение 11 к Типовым рекомендациям по организации бухучета).

Рассмотрим порядок их ведения и составления на их основе баланса предприятия на примере.

При этом воспользуемся данными о хозяйственных операциях ООО «Юность» из предыдущих примеров.

В качестве отчетного периода будем указывать I квартал 2006 года с помесячной разбивкой.

Ведомость учета основных средств, начисленных амортизационных отчислений (форма № В-1)

Ведомость по форме № В-1 является регистром аналитического и синтетического учета наличия и движения основных средств (счет 01 «Основные средства»), а также расчета сумм амортизационных отчислений (счет 02 «Износ основных средств»).

При наличии у предприятия нематериальных активов данные об их наличии и движении также отражаются в ведомости № В-1.

Ведомость ведется позиционным способом по каждому объекту отдельно.

Ежемесячно при наличии движения основных средств подсчитываются суммы их оборотов и выводится остаток основных средств на 1-е число месяца, следующего за отчетным.

При этом бухгалтеру предприятия не следует отражать в ведомости перемещение основных средств внутри малого предприятия.

Данные ведомости о суммах начисленных амортизационных отчислений используются для отражения операций по их движению в ведомостях по формам № В-3 и В-4.

Если малое предприятие имеет значительное количество объектов основных средств, то оно может вести их учет с использованием первичной формы № ОС-6 «Инвентарная карточка учета основных средств». На основании итоговых данных карточек учета движения основных средств ведется сводный учет движения основных средств по счету 01 «Основные средства» в ведомости по форме № В-1.

Начисление амортизационных отчислений производится в этом случае в разработочной таблице № 6 или № 7 журнально-ордерной формы счетоводства.

Ведомость учета производственных запасов и товаров,

а также НДС, уплаченного по приобретенным ценностям

(форма № В-2)

Данная ведомость предназначена для аналитического и синтетического учета производственных запасов, готовой продукции и товаров, отражаемых на счетах 10 «Материалы» и 41 «Товары», а также сумм налога на добавленную стоимость по приобретенным материальным ценностям (счет 19 «Налог на добавленную стоимость по приобретенным ценностям»).

Ведомость открывается на месяц и ведется материально-ответственными лицами (или бухгалтерией) раздельно по производственным запасам и товарам в разрезе всех видов ценностей независимо от того, имелось ли их движение за отчетный месяц.

Стоимость ценностей определяется и отражается в ведомости исходя из затрат по цене приобретения, транспортных расходов, надбавок, указанных в расчетных документах поставщиков.

При наличии на предприятии двух и более материально ответственных лиц, которыми ведется учет ценностей с применением ведомостей по форме № В-2, в бухгалтерии на основе указанных ведомостей составляется ведомость по форме № В-2 для сводного учета наличия и движения ценностей за месяц в целом по малому предприятию.

Данные об отпуске материалов и товаров в производство и продажу записываются из ведомости по форме № В-2 (или сводной) соответственно в ведомости по формам № В-3 «Учет затрат на производство» или № В-6 «Учет реализации».

Читать дальшеИнтервал:

Закладка: