Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство краткое содержание

Организационно-правовые основы деятельности предприятий малого бизнеса,бухгалтерский учет на малом предприятии, налогообложение ПБОЮЛ по общеустановленной системе, упрощенная система налогообложения, учета и отчетности, ЕНВД, анализ применения различных систем налогообложения и их влияния на финансовый результат деятельности малых предприятий.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

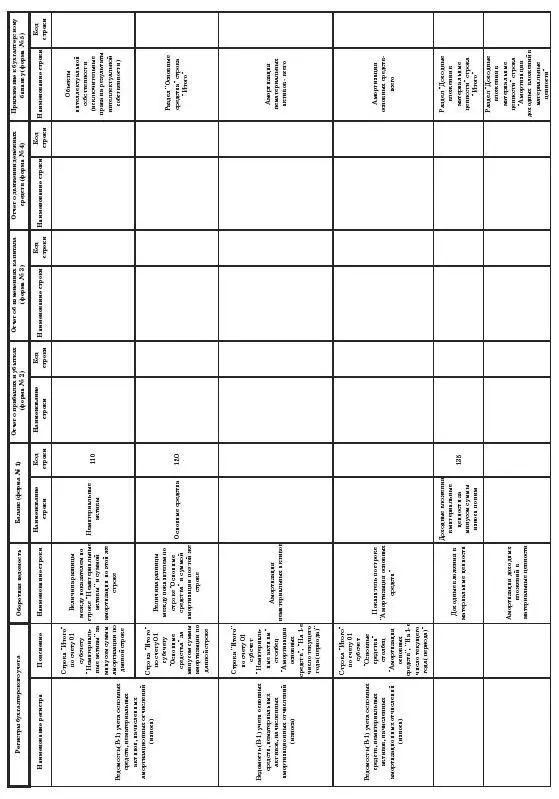

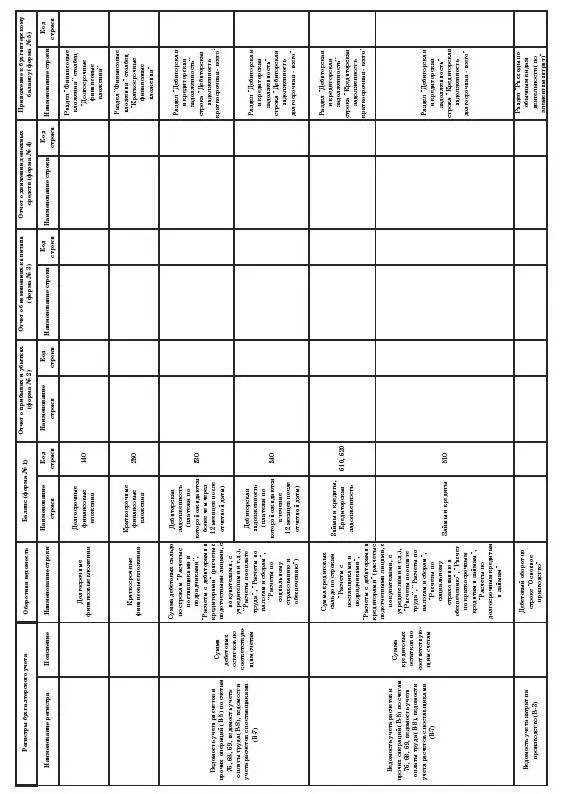

Мы указали шесть форм, которые входят в состав бухгалтерской отчетности. Но малому предприятию не нужно составлять все формы. В соответствии с пунктом 3 Указаний об объеме форм бухгалтерской отчетности субъекты малого предпринимательства, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством РФ, могут принять решение о представлении бухгалтерской отчетности в объеме показателей по группам статей Бухгалтерского баланса и статьям Отчета о прибылях и убытках без дополнительных расшифровок в указанных формах и имеют право не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала (форма № 3), Отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5), пояснительную записку.

Субъекты малого предпринимательства, обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, имеют право не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала (форма № 3), Отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5) при отсутствии соответствующих данных.

Пунктом 85 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 19 июля 1998 г. № 34н, разрешается не представлять субъектам малого предпринимательства Отчет о движении денежных средств. Кроме того, субъекты малого предпринимательства имеют право не представлять приложение к бухгалтерскому балансу, иные приложения и пояснительную записку.

Таким образом, двумя формами бухгалтерской отчетности, обязательными к представлению, являются форма № 1 «Бухгалтерский баланс» и форма № 2 «Отчет о прибылях и убытках».

Отчетность составляется в тыс. руб. (код по ОКЕИ 384) или млн руб. (код по ОКЕИ 385). Однако в приводимом примере отчет о прибылях и убытках составлен в рублях для большей показательности примера.

По требованию собственников предприятия бухгалтер также составила отчет о движении денежных средств (форма № 4).

Чтобы избежать ошибок при составлении бухгалтерской отчетности, бухгалтер должен помнить о том, что некоторые показатели, отражаемые в одних формах, также отражаются и в других формах.

ПРИМЕР

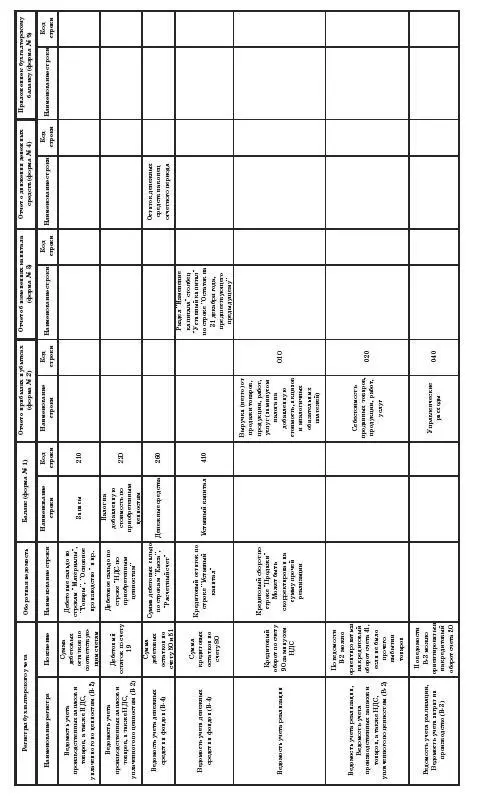

В бухгалтерском балансе (форма № 1) по строке 470 указывается нераспределенная прибыль (убыток). При наличии нераспределенной прибыли (убытка) за прошлые отчетные периоды значение показателя по данной строке, конечно, не совпадет с показателем, полученным в отчете о прибылях и убытках (форма № 2) за отчетный период.

Но в рассматриваемом примере, когда предприятие образовано только в данном отчетном периоде и не имеет нераспределенной прибыли (убытка) за прошлые периоды, значение показателя по строке 470 (нераспределенная прибыль) – 6 тыс. руб. должно совпасть и совпадает со значением показателя по строке 190 отчета о прибылях и убытках (форма № 2), показывающего значение чистой прибыли предприятия и равного 6 245 руб.

Если вспомнить о правилах округления, которые применяются при составлении отчетности, то получим одинаковые показатели – 6 тыс. руб.

Таким образом, можно и обязательно нужно проверять взаимоувязку показателей. Любые расхождения, не имеющие обоснованного объяснения, свидетельствуют о неправильном составлении форм бухгалтерской отчетности.

ПРИМЕР

Предположим, что остаток денежных средств в кассе предприятия по данным баланса (строка 260) составляет 462 тыс. руб. Если остаток денежных средств в кассе по данным формы № 4 (отчет о движении денежных средств) отличается от указанного значения, то соответственно в отчетность закралась ошибка.

Взаимоувязку показателей можно проверить по данным следующей таблицы:

Глава 3

Учет доходов и расходов, налогообложение ПБОЮЛ

по общеустановленной системе

Напомним, что определение индивидуального предпринимателя приведено в статье 11 Налогового кодекса РФ. Индивидуальными предпринимателями являются физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица.

Если физическое лицо осуществляет предпринимательскую деятельность без образования юридического лица, но при этом в нарушение требований гражданского законодательства Российской Федерации не произвело регистрацию в качестве индивидуального предпринимателя, то оно не вправе ссылаться на то, что оно не является индивидуальным предпринимателем.

ПРИМЕР

Гражданин Ларин Д.Г. решил реализовать через книжный магазин ненужные ему книги, принадлежащие ему на праве собственности.

Данная деятельность гражданина не будет являться предпринимательской, так как связана с реализацией принадлежащего ему имущества и не направлена на извлечение прибыли.

А вот если это лицо будет осуществлять закуп книг с целью их последующей реализации и получения прибыли, то, несмотря на отсутствие регистрации в качестве предпринимателя без образования юридического лица, такая деятельность будет являться предпринимательской.

Индивидуальные предприниматели обязаны производить учет доходов и расходов, а также хозяйственных операций.

Налогообложение предпринимателей, применяющих общеустановленную систему налогообложения, осуществляется в соответствии с требованиями главы 23 «Налог на доходы физических лиц».

Налогооблагаемой базой по налогу будет являться разница между суммой полученного дохода и понесенных расходов. Причем не все осуществленные затраты признаются расходами. Существует свой порядок отнесения сумм к доходам и расходам, с которым мы познакомимся далее.

3.1. Общие требования к ведению учета доходов, расходов и хозяйственных операций индивидуальными предпринимателями

С 2002 года совместным приказом от 13 августа 2002 г. Минфином России № 86н и МНС России № БГ-3-04/430 был введен в действие Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, далее по тексту – Порядок учета.

Порядок учета разработан в соответствии с пунктом 2 статьи 54 части первой Налогового кодекса РФ, в соответствии с которым индивидуальные предприниматели исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Минфином России и МНС России.

Читать дальшеИнтервал:

Закладка: