Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство краткое содержание

Организационно-правовые основы деятельности предприятий малого бизнеса,бухгалтерский учет на малом предприятии, налогообложение ПБОЮЛ по общеустановленной системе, упрощенная система налогообложения, учета и отчетности, ЕНВД, анализ применения различных систем налогообложения и их влияния на финансовый результат деятельности малых предприятий.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

ПРИМЕР

Для доставки товаров до потребителей индивидуальный предприниматель арендовал у организации грузовой автомобиль.

Данные расходы предпринимателя относятся к материальным расходам.

Предприниматель должен учесть, что стоимость товарно-материальных ценностей, выполненных работ, относимых к материальным расходам, включая комиссионные вознаграждения, уплачиваемые посредникам, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением товарно-материальных ценностей, определяется исходя из цен их приобретения без учета НДС, за исключением операций, не облагаемых НДС, и налогов, включаемых в расходы в соответствии с Налоговым кодексом РФ.

ПРИМЕР

Индивидуальный предприниматель оплатил аренду производственного помещения в сумме 23 600 руб., в том числе НДС 3 600 руб.

Стоимость данных материальных расходов составит 20 000 руб., так как 3 600 руб., представляющие собой суммы «входного» НДС, после выполнения необходимых условий индивидуальный предприниматель может отнести на вычет при расчетах с бюджетом.

Отнесение сумм на вычет при расчетах с бюджетом производится в следующем порядке.

Предположим, что сумма НДС, начисленного к уплате в бюджет, то есть сумма НДС от произведенной реализации, у индивидуального предпринимателя составила 29 000 руб.

А сумма НДС, уплаченного поставщикам, равна 11 000 руб.

Сумма НДС, подлежащая уплате в бюджет, составит разницу между суммой НДС, начисленной от реализации, и суммой «входного» НДС и равна 18 000 руб. (29 000 – 11 000).

Но получается, что индивидуальный предприниматель является плательщиком НДС не во всех случаях. И действительно, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) у индивидуального предпринимателя без учета налога и налога с продаж не превысила в совокупности один миллион рублей, то в соответствии со статьей 145 Налогового кодекса РФ он имеет право на освобождение от исполнения обязанностей налогоплательщика НДС.

А статьей 149 Налогового кодекса РФ оговорены операции, не подлежащие налогообложению НДС. В этих случаях суммы уплаченного поставщику НДС не относятся на вычет при расчетах с бюджетом, а включаются в стоимость товарно-материальных ценностей, относимых к материальным расходам.

ПРИМЕР

Индивидуальный предприниматель, получивший освобождение от исполнения обязанностей плательщика НДС, приобрел материалов на сумму 29 500 руб., в том числе НДС 4 500 руб.

В этом случае материальные расходы предпринимателя – не плательщика НДС составят не 25 000 руб., а 29 500 руб.

Порядок учета предусматривает, что материальные расходы, осуществленные при изготовлении товаров (выполнении работ, оказании услуг), списываются полностью на затраты в части реализованных товаров, выполненных работ и оказанных услуг, а в случае если нормативными актами предусмотрены нормы расхода, то по установленным нормам.

Пунктом 221 Налогового кодекса РФ (гл. 23 «Налог на доходы физических лиц», которая и регулирует налогообложение ПБОЮЛ, работающих по общеустановленной системе налогообложения) установлено, что состав расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному главой «Налог на прибыль организаций».

3.4. Начисление индивидуальным предпринимателем, применяющим общеустановленную систему налогообложения, взносов во внебюджетные фонды

Для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь главой 24 «Единый социальный налог» Налогового кодекса РФ установлен единый социальный налог.

В соответствии с пунктом 3 статьи 237 главы 24 Налогового кодекса РФ налоговая база индивидуальных предпринимателей, осуществляющих деятельность по общеустановленной системе налогообложения, определяется как сумма доходов, полученных такими налогоплательщиками за налоговый период как в денежной, так и в натуральной форме от предпринимательской либо иной профессиональной деятельности, за вычетом расходов, связанных с их извлечением. При этом состав расходов, принимаемых к вычету в целях налогообложения данной группой налогоплательщиков, определяется в порядке, аналогичном порядку определения состава затрат, установленных для налогоплательщиков налога на прибыль соответствующими статьями главы 25 Налогового кодекса РФ.

ПРИМЕР

Доход индивидуального предпринимателя составил 180 000 руб. Сумма расходов 150 000 руб. Налогооблагаемая база по единому социальному налогу равна 30 000 руб.

Нетрудно заметить, что требования к определению налогооблагаемой базы главой 23 Налогового кодекса РФ и главой 24 Налогового кодекса РФ идентичны и, следовательно, базы для обложения НДФЛ и ЕСН на первый взгляд будут совпадать.

ПРИМЕР

Сумма доходов ПБОЮЛ, применяющего общеустановленную систему налогообложения, составила 214 500 руб. Сумма расходов, связанных с извлечением прибыли, равна 178 000.

Налогооблагаемая база по ЕСН будет равна 36 500 руб. (214 500–178 000 руб.).

Но вот только налогооблагаемая база по НДФЛ будет другая. ПБОЮЛ придется исчислить и уплатить ЕСН, сумму которого он сможет включить в расходы, и только потом будет производиться исчисление НДФЛ.

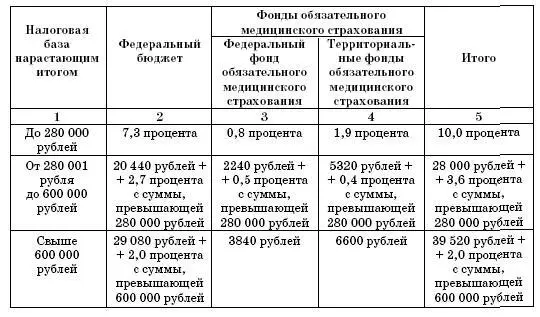

Ставки ЕСН с подразделением по видам платежей, которые взимаются в составе ЕСН с ПБОЮЛ, осуществляющих деятельность по общеустановленной системе налогообложения, установлены в пункте 3 статьи 241 Налогового кодекса РФ.

Так, предприниматели должны применять следующие ставки:

3.5. Учет основных средств, нематериальных активов и порядок их амортизации индивидуальными предпринимателями, применяющими общую систему налогообложения

Учет основных средств и нематериальных активов оговорен соответственно разделами VI и VII Порядка учета.

Как и по основным средствам организаций, первоначальная стоимость амортизируемого основного средства, приобретенного индивидуальным предпринимателем для осуществления предпринимательской деятельности по операциям, облагаемым НДС, определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением суммы НДС и сумм налогов, учитываемых в составе расходов в соответствии с Налоговым кодексом РФ.

ПРИМЕР

Индивидуальный предприниматель приобрел объект основных средств стоимостью 29 500 руб. с учетом НДС. Но расходы, связанные с пуском объекта в эксплуатацию, дополнительно составили 700 руб. с учетом НДС.

Читать дальшеИнтервал:

Закладка: