Сергей Сапрыкин - Акционерные общества. ОАО и ЗАО. От создания до ликвидации

- Название:Акционерные общества. ОАО и ЗАО. От создания до ликвидации

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2007

- Город:М.

- ISBN:978-5-476-00480-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Сапрыкин - Акционерные общества. ОАО и ЗАО. От создания до ликвидации краткое содержание

Книга представляет собой практическое пособие по акционерным обществам, подготовленное на основе 55 действующих нормативно-правовых актов.

В практическом пособии отражаются все нововведения, произошедшие со дня принятия и введения в действие Федерального закона «Об акционерных обществах» по 2007 г. включительно.

Книга рассчитана на широкий круг читателей, корпоративных юристов, адвокатов, предпринимателей, акционеров, специалистов акционерных обществ, студентов и всех интересующихся практическим применением действующего законодательства об акционерных обществах как наиболее популярной и эффективной формы ведения бизнеса.

Акционерные общества. ОАО и ЗАО. От создания до ликвидации - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

2.6. Годовой отчет о финансово-хозяйственной деятельности Общества и баланс Общества

подлежат утверждению Общим собранием акционеров не позднее 120 дней со дня окончания

финансового года.

Годовой отчет и баланс не могут быть утверждены без заключения Ревизионной комиссии Общества

и/или внешнего аудитора, назначенного Советом директоров или Общим собранием акционеров.

2.7. Годовой баланс и сведения из годового отчета Общества, по утверждении их Общим

собранием акционеров, представляются Генеральным директором Общества в Государственную

налоговую инспекцию и органы государственной статистики по месту нахождения Общества.

3. ТЕКУЩАЯ ОТЧЕТНОСТЬ ОБЩЕСТВА ПЕРЕД АКЦИОНЕРАМИ

3.1. В течение финансового года, в перерыве между Общим собранием акционеров отчетность

о финансово-экономическом состоянии Общества осуществляют на Совете директоров

Генеральный директор и Ревизионная комиссия Общества.

3.2. Общество обязано знакомить акционеров с ежеквартальными балансами, обеспечивать

текущей информацией акционеров об эффективности использования их инвестиций, финансовом

положении и прибыльности Общества.

Указанная информация доводится до акционеров в виде публикаций в бюллетене Общества.

3.3. По результатам текущей проверки деятельности Общества Ревизионная комиссия Общества

вправе потребовать созыва чрезвычайного собрания акционеров. Чрезвычайное собрание для

заслушивания отчета о финансово-экономическом состоянии Общества может быть созвано

Советом директоров Общества, а также акционерами, владеющими в совокупности не менее

чем 10 % обыкновенных акций Общества.

4. БУХГАЛТЕРСКАЯ И СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ ОБЩЕСТВА ПЕРЕД НАЛОГОВЫМИ ОРГАНАМИ

И ОРГАНАМИ ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

4.1. Общество обязано представлять государственным органам информацию, необходимую

для налогообложения и ведения общегосударственной системы сбора и обработки

экономической информации.

4.2. Ответственность за своевременность и качество представляемой отчетности возлагается

на Генерального директора Общества.

4.3. Генеральный директор путем утверждения положений об отдельных структурных

подразделениях Общества, заключения индивидуальных трудовых контрактов с должностными

лицами Общества, а также посредством приказов и распоряжений возлагает на отдельные

подразделения или должностных лиц Общества обязанности ведения учета и надлежащего

представления отчетности.

5. ОТВЕТСТВЕННОСТЬ ОБЩЕСТВА И ДОЛЖНОСТНЫХ ЛИЦ ЗА НАДЛЕЖАЩУЮ ПОСТАНОВКУ ОТЧЕТНОСТИ

5.1. Общество в лице своих органов и отдельных должностных лиц несет перед акционерами

и соответствующими государственными органами ответственность за надлежащую постановку

учета и отчетности.

5.2. Информация, содержащаяся в отчетах, должна быть достоверной. Информация в публичных отчетах

не должна содержать коммерческой тайны или

конфиденциальной информации о деятельности Общества, разглашение которой может

причинить существенный ущерб интересам Общества.

5.3. Совет директоров Общества и его члены, Генеральный директор, Правление Общества и его

члены, отдельные должностные лица Общества, на которых возложена соответствующая обязанность,

несут ответственность за надлежащую постановку отчетности Общества в соответствии с

Уставом, локальными нормативными актами Общества, индивидуальными трудовыми контрактами

и действующим российским законодательством.

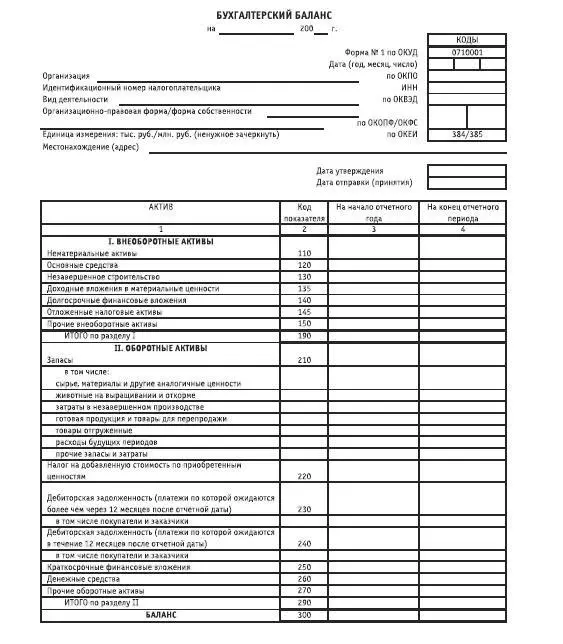

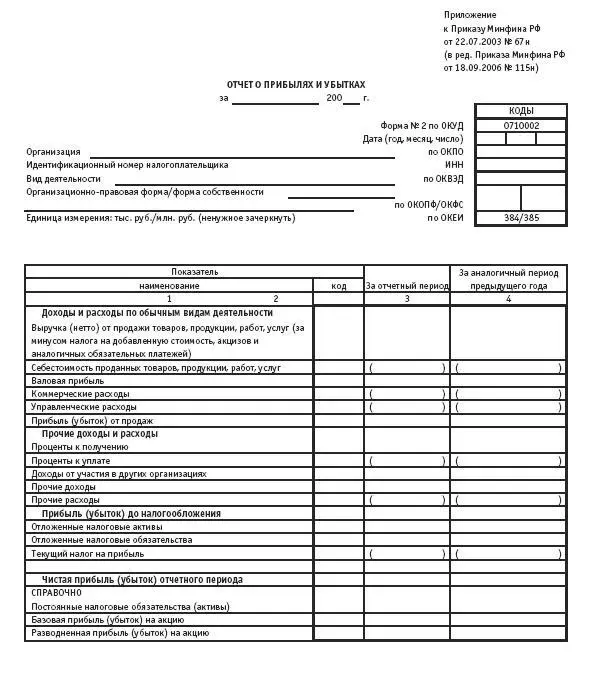

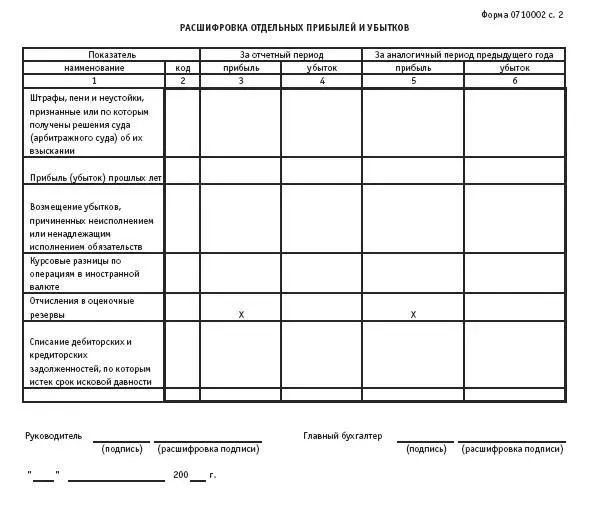

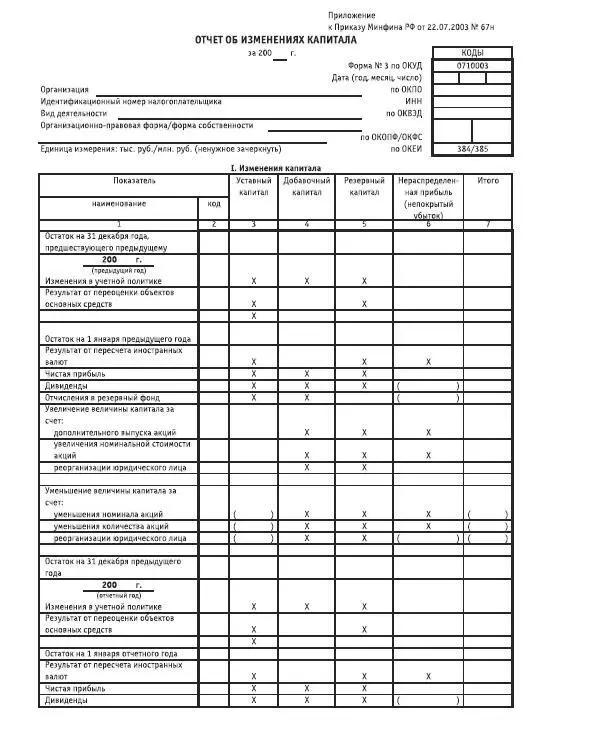

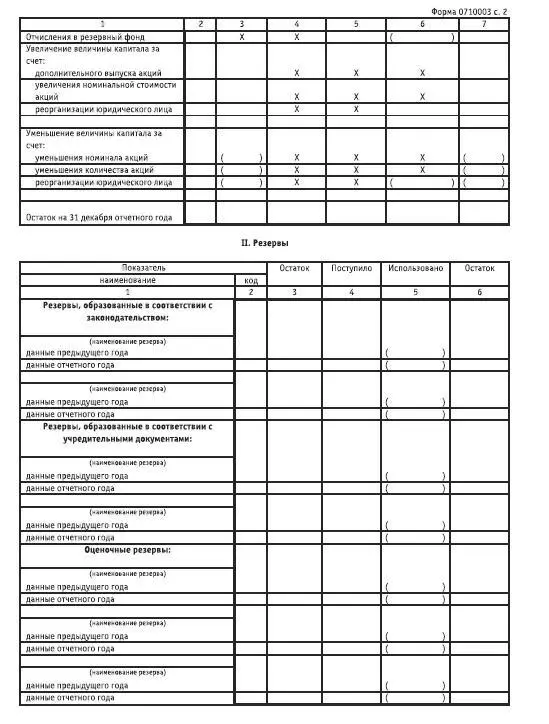

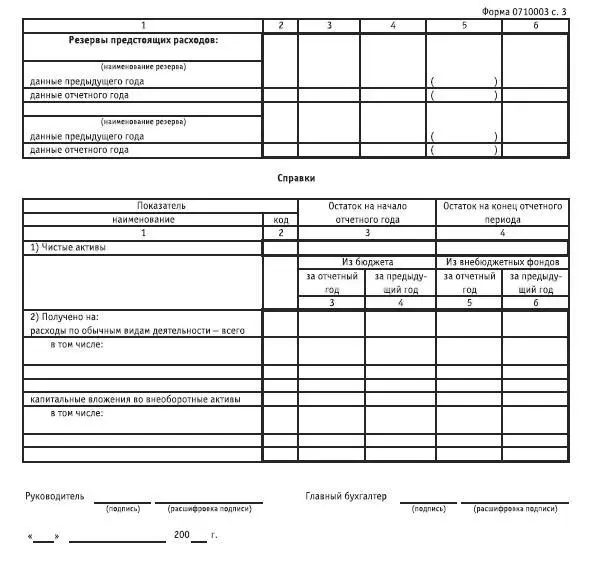

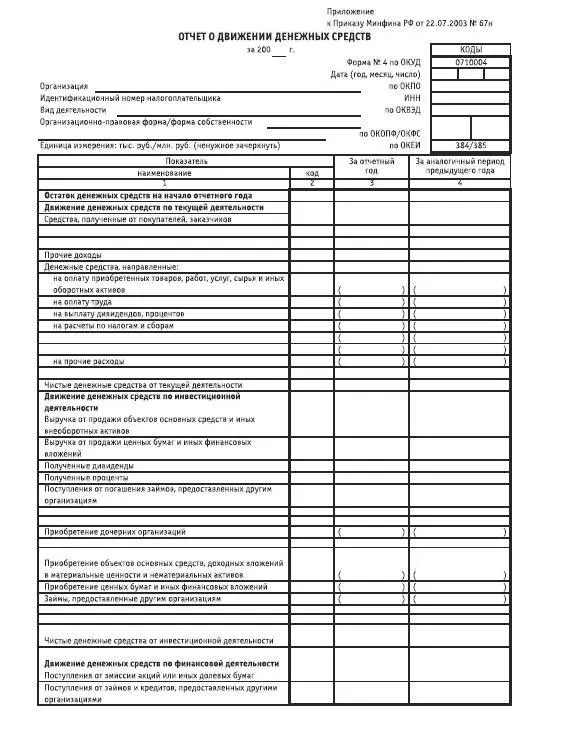

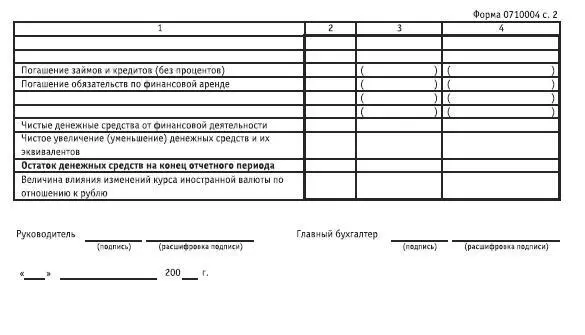

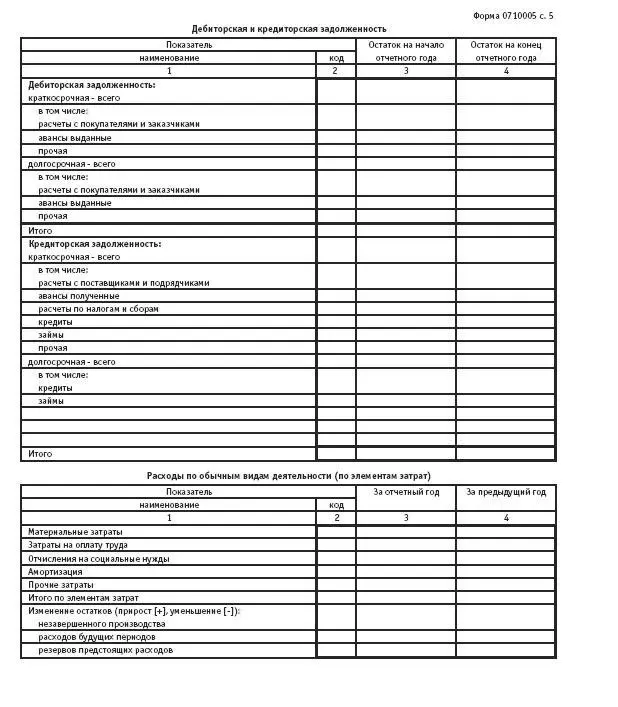

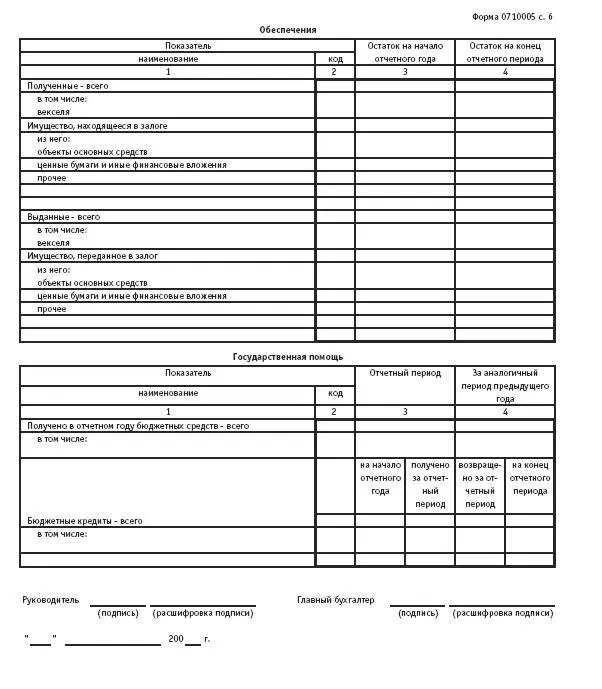

1.9. Основные формы бухгалтерской отчетности акционерного общества

Бухгалтерская отчетность состоит из:

1. Бухгалтерского баланса (форма № 1).

2. Отчета о прибылях и убытках (форма № 2).

3. Отчета об изменениях капитала (форма № 3).

4. Отчета о движении денежных средств (форма № 4).

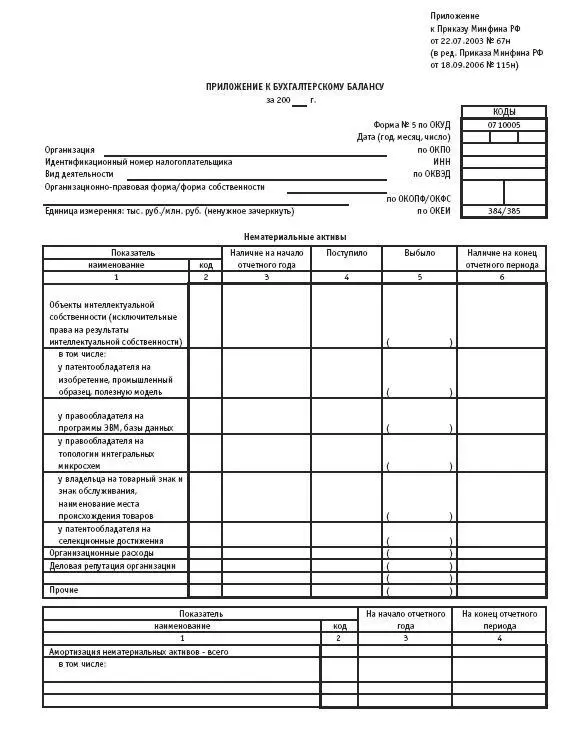

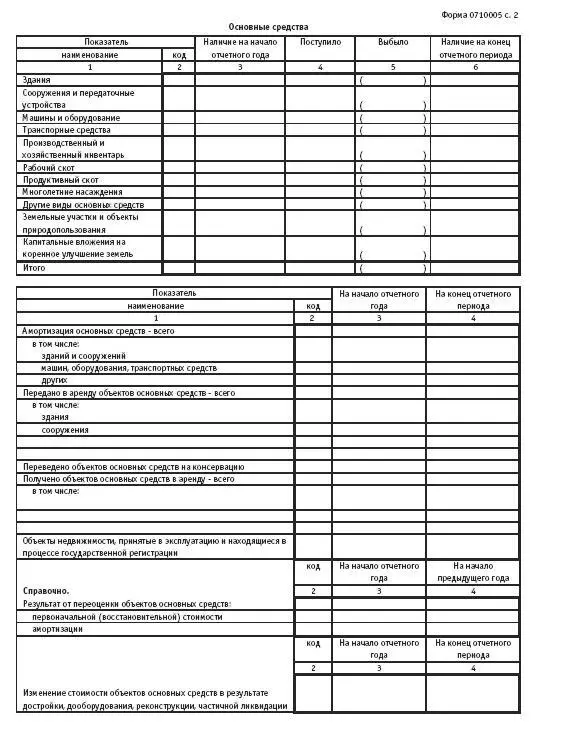

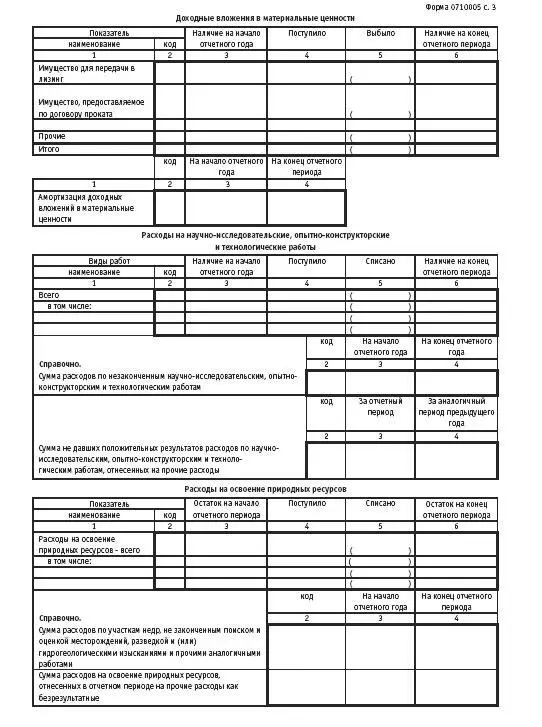

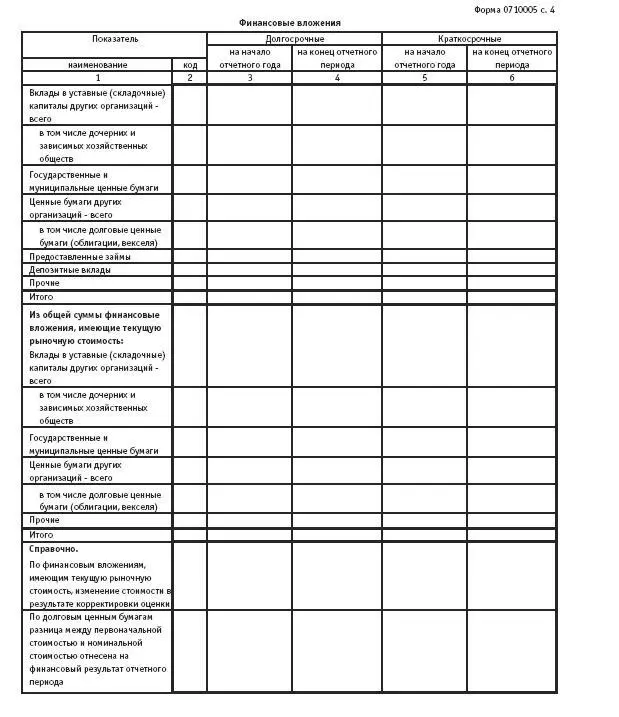

5. Приложения к бухгалтерскому балансу (форма № 5).

6. Пояснительной записки.

7. Аудиторского заключения.

Приложение

к Приказу

Министерства финансов

Российской Федерации

от 22 июля 2003 г. № 67н

1.10. Контроль за финансово-хозяйственной деятельностью акционерного общества

Для осуществления контроля за финансово-хозяйственной деятельностью общества общим собранием акционеров в соответствии с уставом общества избирается ревизионная комиссия (ревизор) общества (ст. 85 Федерального закона «Об акционерных обществах»).

По решению общего собрания акционеров членам ревизионной комиссии (ревизору) общества в период исполнения ими своих обязанностей могут выплачиваться вознаграждения и (или) компенсироваться расходы, связанные с исполнением ими своих обязанностей. Размеры таких вознаграждений и компенсаций устанавливаются решением общего собрания акционеров.

Компетенция ревизионной комиссии (ревизора) общества по вопросам, не предусмотренным законом, определяется уставом общества.

Порядок деятельности ревизионной комиссии (ревизора) общества определяется внутренним документом общества, утверждаемым общим собранием акционеров.

Читать дальшеИнтервал:

Закладка:

![Сергей Сапрыкин - Понтийское царство [Государство греков и варваров в Причерноморье]](/books/1097430/sergej-saprykin-pontijskoe-carstvo-gosudarstvo-gr.webp)