Array Сборник - Все о пенсиях на 2018 год

- Название:Все о пенсиях на 2018 год

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2018

- Город:Москва

- ISBN:978-5-17-109157-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Array Сборник - Все о пенсиях на 2018 год краткое содержание

Все о пенсиях на 2018 год - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– при наличии величины индивидуального пенсионного коэффициента в размере не менее 30.

Примечание.С 1 января 2015 года страховая пенсия по старости назначается при наличии величины индивидуального пенсионного коэффициента не ниже 6,6 с последующим ежегодным увеличением на 2,4 до достижения величины индивидуального пенсионного коэффициента 30.

Отчисления, направляемые на страховую пенсию, переводятся в пенсионные баллы и хранятся на счетах ПФР в виде информации, а поступающие в ПФР средства используются государством для выплаты пенсионных пособий.

Индивидуальный пенсионный коэффициент

С 2015 г. пенсию рассчитывают по новой формуле. Право на выплату получат лица с 30 и более накопленными баллами индивидуального пенсионного коэффициента.

Это условие задевает права людей, которые имеют небольшой трудовой стаж. Раньше для расчета пособия требовалось два условия: наступление установленного возраста (60 – для мужчин, 55 – для женщин) и наличие трудового стажа (в разные годы от 5 до 25 лет).

Размер пенсии зависел от стажа и уровня дохода. В период с 2001 по 2014 г. имела значение также величина страховых взносы. Они обычно составляли 14–16 % от ежемесячного дохода. С 2015 г. появился новый важный элемент – индивидуальный пенсионный коэффициент (ИПК) . Это сумма баллов за годы работы. Чтобы получать пособие, необходимо проработать определенное количество лет с уровнем зарплаты, при которой сумма уплаченных взносов превышает установленный законом уровень.

Суть новой системы расчетов заключается в том, что накопленные за трудовой период пенсионные права конвертируются в баллы. По их сумме затем рассчитывается размер пособия. Чтобы определить накопленные ИПК, нужно разделить сумму начисленных взносов на норматив – произведение максимального тарифа и предельной зарплаты, облагаемой налогами.

Если человек получает за год 568 тыс. руб., то он накапливает максимально возможные 10 баллов. Предельный размер зарплаты и коэффициентов ежегодно меняется. К 2025 г., когда пенсионная реформа будет полностью введена в действие, эти два показателя значительно вырастут. К этому моменту аккумулированную часть пенсии смогут получать только лица, которые накопят 30 и более баллов.

В 2015 г. выплата по старости назначалась при наличии 6,6 балла. Ежегодно показатель увеличивается на 2,4 балла.

Большинство людей начинали работать еще в СССР. Они рассчитывают выйти на заслуженный отдых в ближайшее время. Размер их пособия будет зависеть от накопленных индивидуальных пенсионных коэффициентов (баллов). За период работы до 2001 г. будет рассчитана сумма страховой пенсии, которая затем будет переведена в коэффициенты.

Пример.Иванов работал инженером. По состоянию на 31.12.2014 ему начислена пенсия в размере 10 030 руб., которая состоит из однократной выплаты (3935 руб.) и страховой выплаты в размере – 6095 руб. Какая у него величина индивидуального пенсионного коэффициента на 2015 год?

64,1 руб. – стоимостная оценка одного коэффициента с 2015 г.

Величина ИПК зависит от предельного уровня доходов для отчисления взносов; стоимости балла, которая индексируется на уровень инфляции. В 2015 г. максимальная величина зарплаты, с которой уплачивались взносы, составляла 711 тыс. руб. С большей суммы отчисления не осуществляются. При ставке 16 % в госбюджет поступает 113,76 тыс. руб.

Каким будет максимальный индивидуальный пенсионный коэффициент?

Пример. Заработная плата Иванова составляет 25 тыс. руб. в месяц. С этой суммы ежегодно отчисляются 48 тыс. руб. в ПФ.

Индивидуальный пенсионный коэффициент за 2015 год:

Иванов может попросить сделать перерасчет перечисленных взносов. Но даже в этом случае учтено будет только 1,8 ед.

Для наглядности воспользуемся таблицей.

Годовой индивидуальный пенсионный коэффициент (ИПК) – это количество баллов, заработанных за 12 месяцев, или тех периодов, которые в соответствии с действующим пенсионным законодательством включаются в стаж. Чем больше зарплата работника, тем выше его ИПК. Переходный период составляет 6 лет, в течение которых условия назначения страховой пенсии будут ужесточаться, а ИПК – постоянно расти.

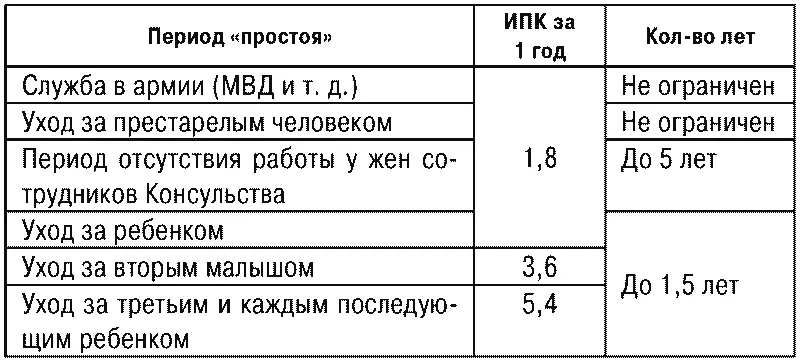

Индивидуальный пенсионный коэффициент – это сумма баллов, которые начисляются не только за период работы, но и в некоторых других случаях:

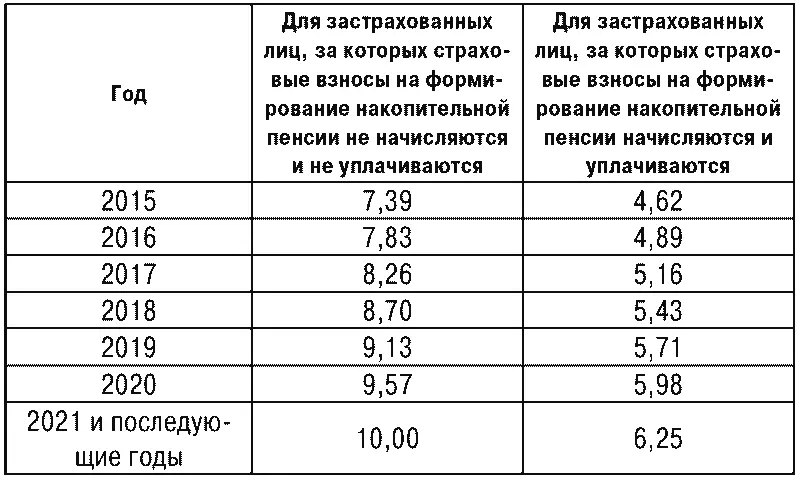

Сумму накопленных и учитываемых показателей в 2016 году и далее можно посмотреть на сайте Пенсионного фонда России. Даже при максимально накопленном ИПК учитываются 7,83 баллов в 2016 г. и 8,26 – в 2017 году.

Величина ИПК ежегодно пересчитывается. Этот показатель зависит от уровня зарплаты и предельных отчислений, которые растут гораздо быстрее. В 2015 г. они увеличились на 14 %, а средняя зарплата – на 9 %.

Стоимость 1 балла коэффициента на 01.01.2016 составляла 74,27 руб.

Размер фиксированной выплаты – 4558,93 руб.

Величина ИПК в 2017 г. составила 78,58 руб., на 2018 г. он установлен в размере 81,49 руб. (с января месяца; его индексация пока не проводилась).

Размер фиксированной выплаты в 2018 г. составляет 4982 руб. 90 копеек.

Для получения страховой пенсии в 2018 г., необходимо:

– достигнуть определенного возраста;

– иметь страховой стаж от 9 лет;

– накопить 13,8 балла.

Если хотя бы одно из условий не выполнено, то человек имеет право получать только социальную пенсию.

Главный недостаток этой пенсионной системы заключается в том, что определить размер будущей выплаты можно фактически только перед выходом на пенсию.

Эта сумма будет рассчитываться как произведение накопленных баллов ИПК на их стоимость в году назначения пенсии. Последний показатель рассчитывается путем деления запланированных доходов ПФ к сумме накопленных баллов всех пенсионеров.

Фактически стоимостная оценка индивидуального пенсионного коэффициента (ИПК) застрахованного лица будет зависеть от доходов Пенсионного фонда. Государству это позволит минимизировать риск возникновения дефицита и недостатка средств на выплату пенсий. При этом следует учитывать, что приведеннаяч методика расчета законодательно не закреплена.

К 2024 г. минимальный страховой стаж составит 15 лет. С таким стажем в ПФ уже сейчас обращается 95 % населения. Общий размер пособия, подлежащего выплате, рассчитывается по формуле:

Читать дальшеИнтервал:

Закладка: