Коллектив авторов - Планирование на предприятии: Шпаргалка

- Название:Планирование на предприятии: Шпаргалка

- Автор:

- Жанр:

- Издательство:РИОР

- Год:2010

- Город:М.

- ISBN:978-5-369-00084-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Планирование на предприятии: Шпаргалка краткое содержание

В шпаргалке в краткой и удобной форме приведены ответы на все основные вопросы, предусмотренные государственным образовательным стандартом и учебной программой по дисциплине «Планирование на предприятии».

Книга позволит быстро получить основные знания по предмету повторить пройденный материал, а также качественно подготовиться и успешно сдать зачет и экзамен.

Рекомендуется всем изучающим и сдающим дисциплину «Планирование на предприятии» в высших и средних учебных заведениях.

Планирование на предприятии: Шпаргалка - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

24. ПЛАНИРОВАНИЕ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

Производительность трудаопределяет количество продукции, произведенной работником в единицу времени, или количество времени, затраченного на производство единицы продукции. Однако в силу многономенклатурности любого производства определить количество изготовленной продукции в натуральном измерении не всегда возможно. Кроме того, на предприятиях нет полного учета затрат труда работающих (т.е. учета полной трудоемкости). С определенной степенью погрешности на предприятиях учитываются затраты труда основных производственных рабочих. Поэтому при планировании и учете в промышленности для оценки производительности труда применяют косвенные показатели: 1)выработку на одного работающего (рабочего и т.д.), руб.; 2)трудоемкость единицы продукции, нормочас.

Выработка, помимо денежного выражения (абсолютного), также может планироваться в относительном выражении (в процентах к предыдущему периоду и по отношению к выполнению производственных заданий). Она может быть определена методом прямого счета или методом корректировки базисной производительности труда с учетом факторов ее роста в разрезе отдельных подразделений предприятия. Степень влияния каждого фактора на рост производительности труда определяется показателем относительной экономии рабочей силы.

В общем виде производительность труда методом прямого счетадля предприятия может быть найдена по формуле:

ПТ = ОП / Чпл

где ПТ – производительность труда; ОП – планируемый объем выпуска продукции (работ, услуг), тыс. руб.; Чпл – плановая численность работающих (рабочих), чел.

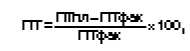

Показатель производительности труда может быть рассчитан на год, квартал, месяц, день, час, а также на одного рабочего (работающего), одного основного производственного рабочего. Изменение производительности труда в процентах по сравнению с базисным периодомопределяется по формуле:

где ПТпл – плановая производительность труда на одного работающего (рабочего), руб.; ПТфак – фактическая производительность труда на одного среднесписочного работающего (рабочего) в базисном периоде, руб.

Полная трудоемкостьусловно может быть рассчитана следующим образом:

Тполн = Тнорм / дКв,

где Тполн – полная трудоемкость всего промышленно-производственного персонала; Тнорм – нормируемая трудоемкость изделия, нормочас; д – доля (коэффициент) основных рабочих-сдельщиков в общей численности промышленно-производственного персонала; Кв – индекс (коэффициент) выполнения норм выработки рабочими-сдельщиками.

Недостатком прямого методаизмерения производительности труда является то, что он не показывает причины изменения производительности труда, а учесть все факторы, влияющие на изменение уровня производительности труда, практически невозможно.

25. ПЛАНИРОВАНИЕ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

Основные производственные фондыпредприятия представляют собой собственность предприятияв виде его имущества, необходимого для осуществления предпринимательской деятельности. Они действуют в неизменной натуральной форме в течение длительного периода, неоднократно участвуют в процессе производства и утрачивают свою стоимость по частям по мере изнашивания. В структуре финансового учета их обозначают как активы. В их составе выделяют здания, машины, оборудование, передаточные устройства, транспорт ные средства, нематериальные активы и т.п. Первоначальное формирование основных фондов на вновь создаваемых предприятиях происходит за счет средств, являющихся частью уставного фонда. К нематериальным активам относятся объекты долгосрочного инвестирования, имеющие стоимостную оценку, но не являющиеся вещественными ценностями. К ним относятся право на пользование землей, водой и прочими природными ресурсами, патенты, изобретения, а также иные имущественные права.

По отношению к производству продукта основные производственные фонды подразделяют на активную и пассивную части.К активной части относятся основные фонды, которые оказывают активное воздействие на процесс труда (станки, оборудование, машины, передаточные устройства и т.п.), к пассивной – те, которые участвуют в производственном процессе, но непосредственное воздействие на процесс труда не оказывают (здания, сооружения).

При планировании использования основных производственных фондов исчисляются их потребность (прежде всего их активной части) и структура, а также обеспеченность производственными площадями.

Потребность в основных фондах определяется на основе планируемого объема производствапродукта, предусматриваемого текущим планом, а также исходя из выбранной стратегии организации производственных процессов, включая технологические решения. Потребность в оборудовании определенного вида может быть рассчитана на базе заданной технической трудоемкости изготовления продукта и сменности работы предприятия. Потребность в производственных площадяхдолжна быть увязана с расчетом потребности в оборудовании.

26. ПЛАНИРОВАНИЕ АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ

Амортизационные отчисленияпредставляют собой средства, формируемые за счет отчислений от стоимости основных фондов предприятия по установленным нормативам. За счет их начисления осуществляется ежегодное погашение стоимости имущества и перенесение ее на стоимость готовой продукции. Величинасоздаваемого на предприятиях амортизационного фондарассчитывается путем умножения балансовой стоимости основных фондов на норму амортизации. Его расчет выполняется по формуле:

Аам = Нам хФ,

где Нам – нормы амортизации, зависящие от первоначальной и ликвидационной стоимости основных фондов и нормативного срока службы (амортизационный период) основных фондов; Ф – среднегодовая стоимость основных фондов.

Расчет сумм амортизационных отчислений производится по единым нормам амортизации, устанавливаемым Правительством РФ. Методы, используемые при начислении амортизации, основываются помимо нормы на учете следующих факторов: срока службы основных фондов, способов начисления амортизации и порядка определения стоимости основных фондов.

Величина амортизационных отчислений определяется тремя методами:равномерным, неравномерно-ускоренным и ускоренным. При равномерном методеодна и та же сума списывается в течение всего срока службы основных фондов. Неравномерно-ускореннаяамортизация предусматривает учет стоимости большей части основных фондов в первые годы эксплуатации. Например, в первый год – 50%, второй – 30%, третий – 20%. Это позволяет предприятию в условиях инфляции быстрее окупить сделанные затраты и направить их на дальнейшее обновление имущества. Начиная с 1991 г предприятия получили право применять метод ускоренной амортизацииактивной части основных фондов, т.е. начисление износа по повышенным нормам, но не более чем вдвое. При исчислении амортизации следует учитывать результаты проведенных переоценок основных фондов по коэффициентам, публикуемым Федеральной службой государственной статистики РФ или исходя из рыночной стоимости имущества.

Читать дальшеИнтервал:

Закладка: