В. Волынский - Кредит. Инструкция по применению

- Название:Кредит. Инструкция по применению

- Автор:

- Жанр:

- Издательство:Литагент Ридеро

- Год:неизвестен

- ISBN:9785448350627

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

В. Волынский - Кредит. Инструкция по применению краткое содержание

Кредит. Инструкция по применению - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Комиссия за ведение ссудного счета – ссудный счет используется в бухгалтерском учете, его ведение по Закону не является «услугой». Сейчас такая комиссия встречается редко, но все равно Вам следует обратить внимание, не включена ли она в условия предлагаемого Вам для подписания договора.

Комиссия за подключение к программе страхования – по Закону страхование не является обязательным условием предоставления кредита. Заемщик вправе отказаться от страхования. Однако, в этом случае, закон позволяет банку установить более высокий процент по кредиту для такого клиента. Тут Вам следует руководствоваться собственной выгодой, соотнеся Ваши расходы в обоих случаях. Так же не забывайте, что в течение 5 дней Вы вправе отказаться от приобретенной страховки.

Остерегайтесь таких фраз в договоре как «заемщик согласен нести расходы в соответствии с тарифами банка». Здесь могут скрываться самые разные виды комиссий – за прием денег через кассу, пересчет наличных, комиссия за прием денег банкоматом или платежным терминалом банка. Что бы потом не удивляться и не возмущаться потребуйте у сотрудника банка предоставить Вам для ознакомления тарифы банка и внимательно их изучите!

Часто в условиях договора имеются положения, которые являются законными, но при этом не рекомендуется подписывать кредитный договор, в котором есть:

Право банка (в договоре он будет именоваться «кредитор») в одностороннем порядке изменять существенные условия кредитного договора – процентную ставку, срок предоставления, сумму кредита, размер иных платежей. Разумеется, это не будет прямо описано в тексте кредитного договора. Это может звучать как «процентная ставка может быть изменена в случае изменения ключевой ставки Центрального банка».

Завышенная неустойка. Обратите внимание, что Размер неустойки за просрочку исполнения обязательств по договору в соответствии с Законом не может превышать 0,1% от размера просроченных обязательств за каждый день просрочки.

Право банка уступить права требования по договору третьим лицам, в том числе не имеющим лицензии на осуществление банковской деятельности. То есть право банка «продать» Ваш долг «коллекторам». О «коллекторах» чуть позже.

Так же имеются некоторые «финансовые хитрости», знание которых позволит Вам получить кредит на более выгодных условиях:

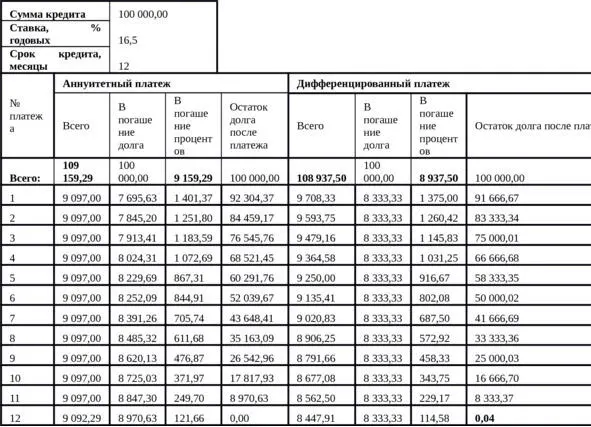

Виды ежемесячного платежа – потребительский кредит погашается путем внесения ежемесячных платежей в определенном графиком платежей количестве и размере. Ежемесячные платежи бывают двух видов: аннуитетный и дифференцированный.

Аннуитетный график платежей предусматривает начисление равных платежей на весь срок погашения кредита. При этом в первой половине срока погашения задолженность по кредиту практически не гасится – выплачиваются в большей части проценты. Эта особенность делает платежи относительно небольшими, но значительно увеличивает общую сумму начисляемых процентов.

Важно:Выбирайте аннуитетный график платежей только в том случае, если для Вас важно погашение кредита равными ежемесячными платежами и Вы не планируете досрочное погашение кредита!

Дифференцированные платежи характерны тем, что задолженность по кредиту погашается равномерно, начиная с самых первых выплат, а проценты начисляются по фактическому остатку. Таким образом, каждый последующий платеж меньше предыдущего.

Вот наглядный пример:

Очень часто сотрудник банка скрывает возможность выбора вида ежемесячного платежа, а говорит примерно так: «платеж аннуитетный, правильно?» и получает ответ от незнающего клиента: «ну да, наверное». Представьте удивление сотрудника, когда Вы ему скажите: «нет, распечатайте мне оба варианта графика платежей – по аннуитету и дифференцированный, я хочу ознакомиться с ними и выбрать тот, который выгоднее для меня». Это Ваше право, пользуйтесь им с выгодой для себя!

Вот Правила поведения при оформлении потребительского кредита, которых рекомендуется придерживаться:

До момента подачи кредитной заявки попросите предоставить Вам текст типового договора, общие условия предоставления кредита и тарифы банка, попросите сделать Вам предварительный расчет полной суммы кредита и расчет графика платежей в соответствии с Условиями банка по выбранному Вами кредиту (кредитному продукту).

Внимательно прочитайте все документы, особенно то, что написано мелким шрифтом! Ознакомьтесь с существенными условиями кредитного договора – суммой кредита, сроком кредита, полной стоимостью кредита, установите наличие комиссий и иных обязательных платежей и наличие в договоре пунктов, с которыми Вы познакомились в этой главе. Если что-то непонятно, попросите специалистов банка объяснить Вам содержание каждого непонятного Вам пункта, пока Вы его не поймете.

Обратите внимание на сроки и способы погашения кредита. В момент внесения денег через кассу банка, они сразу поступают на Ваш счет. Однако если Вы платите через другие банки, почту, платежные терминалы или банкоматы, а так же банковским переводом, возможна задержка денег «в пути». Датой погашения кредита считается дата зачисления денежных средств на Ваш текущий счет в банке—кредиторе. Такие задержки могут привести к применению к Вам штрафных санкций и начислению неустойки.

Помните, в таких документах не бывает «опечаток», все, что в них написано, имеет юридическую силу! Возьмите договоры и документы с собой, и по дороге домой посетите своего Юриста или Финансового советника. Узнайте его мнение, проконсультируйтесь и следуйте их рекомендациям.

Перед подписанием кредитного договора еще раз внимательно взвесьте свои риски и финансовые возможности, перечитайте условия кредитного договора, и если у Вас есть сомнения – откажитесь от подписания в настоящий момент, и еще раз все хорошенько обдумайте.

Итак, Вы взяли потребительский кредит, и теперь накопили достаточную сумму, что бы закрыть его досрочно. Вы имеете на это право, но и тут у банкиров есть для Вас очень хитрая ловушка! Заключается она в следующем:

При оплате кредита Вы вносите денежные средства на свой текущий счет (408 —й счет), а банк их списывает и переводит на Ваш ссудный счет (455-й счет), с которого списывает их на свои счета.

Сумма достаточная для досрочного погашения не включает в себя часть процентов и несколько меньше полной суммы выплат указанной в кредитном договоре.

По Закону, о досрочном погашении кредита необходимо письменно уведомить банк минимум за 30 дней до предполагаемой даты возврата кредита. Сотрудник банка может не сообщить Вам об этом!

Читать дальшеИнтервал:

Закладка: