Рамит Сети - Я научу тебя быть богатым. 6-недельная программа по увеличению благосостояния

- Название:Я научу тебя быть богатым. 6-недельная программа по увеличению благосостояния

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2021

- Город:Москва

- ISBN:978-5-04-156780-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Рамит Сети - Я научу тебя быть богатым. 6-недельная программа по увеличению благосостояния краткое содержание

В формате PDF A4 сохранен издательский макет.

Я научу тебя быть богатым. 6-недельная программа по увеличению благосостояния - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Банк Америки, один из самых отвратительных банков в мире, ненавидит меня, потому что я назвал его одним из самых плохих. Хорошие новости! Десять лет спустя он все еще в списке тех, кто многократно обманывал моих читателей (Wells Fargo тоже в этом списке). Я не заключаю сделок с банками, мне не нужны их деньги, я просто называю лучшие и худшие финансовые компании для моих читателей.

Как вы можете догадаться, худшие компании не любят, когда их так называют в книге, ставшей бестселлером New York Times. О том, что Банк Америки ненавидит меня, мне сообщила подруга, работающая в офисе их корпорации. Однажды она позвонила мне и сказала: «Ты знал, что входишь в список лидеров мнений Банка Америки?» Я был удивлен. Я? Старый добрый я?

Она добавила: «Это список людей с негативным влиянием».

Я никогда так не гордился собой.

В вопросе о студенческих займах и кредитных картах моя цель – заставить вас прекратить защищаться. Я собираюсь продемонстрировать, как начать наступление. Чтобы выплатить студенческий долг, нужно разработать план и минимизировать количество процентов, которые вы платите. Что касается кредитных карт, я выжимаю из них каждый возможный бонус. И хочу, чтобы компании, выпускающие кредитные карты, ненавидели вас так же, как ненавидят меня.

Однажды переключившись с защиты на нападение в финансовых вопросах, вы сможете быстро изменить ваше материальное положение.

«Через три с половиной года после того, как я прочел эту книгу, я выплатил $14 000 по кредитке и $8000 студенческого долга».

Райан Хили, 27«За год после того, как я начал читать книгу, я открыл 401(k) и Roth IRA, понял, как они работают, и накопил $7200 на пенсию. Также я открыл две кредитные карты, чтобы выстроить личную систему потребления и повысить кредитный рейтинг. А еще я на все 100 % бестолковый потребитель, который платит вовремя всю сумму».

Джефф Коллинс, 35«Я узнала, как автоматизировать оплаты по кредитным картам, установила гибкий график трат и начала инвестировать в индексные фонды [18] Индексный фонд (англ. index fund или англ. index tracker) – вид паевого инвестиционного фонда или торгуемого на бирже фонда (англ. ETF), следующего индексной инвестиционной стратегии. – (Прим. ред.)

. К сегодняшнему дню я накопила более $40 000 «чистых активов». И это при том, что закончила обучение всего два года назад».

Нападение: используйте кредитную историю, чтобы приблизить богатую жизнь

Когда люди сфокусированы на том, чтобы разбогатеть, им нравится выбирать соблазнительные инвестиции и использовать модные термины – такие как «проблемные ценные бумаги» [19] Проблемные ценные бумаги – англ. Distressed Securities, финансовый инструмент в компании, которая уже является банкротом или в настоящее время проходит процедуру банкротства. Это обычно является следствием неспособности компании выполнить свои финансовые обязательства. – (Прим. ред.)

и «EBITDA» (прибыль до вычета налогов, процентов, износа и амортизации). Но они часто игнорируют то, что кажется таким простым и неважным, – кредитную историю. Забавно, но кредитная история – один из самых важных факторов в становлении богатства. Поскольку в это сложно поверить, мы полностью упускаем данный факт из виду. Пора проснуться и обратить на это внимание. Потому что хорошая кредитная история является первым шагом к созданию инфраструктуры богатой жизни. Вдумайтесь: самые большие покупки мы чаще всего совершаем в кредит, и люди с хорошей кредитной историей экономят десятки тысяч долларов. Кредитная история имеет куда большее влияние на наши финансы, чем несколько долларов, сэкономленных на чашке кофе.

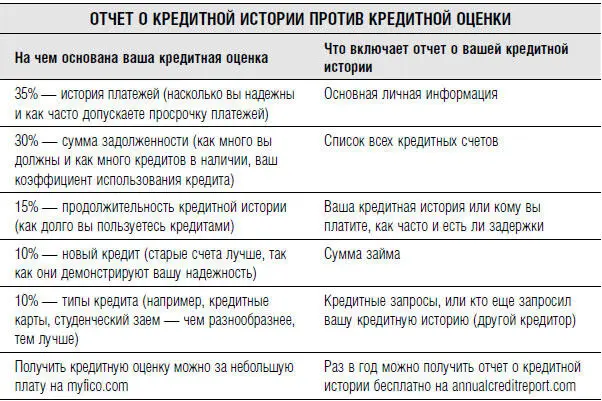

Есть два основных элемента кредитной истории: отчет и кредитная оценка. Эти скучные термины на протяжении вашей жизни могут экономить десятки тысяч долларов, так что слушайте. Это пример победы, заслуживающей внимания.

Отчет о кредитной историидает потенциальным кредиторам основную информацию о вас, ваших счетах и вашей платежной истории. Он отслеживает все относящиеся к кредиту операции (например, кредитные карты и займы), хотя последние покупки имеют больший вес.

Кредитная оценка(часто называемая FICO, потому что она была создана Fair Isaac Corporation [20] Аналитическая компания, специализирующаяся на услугах кредитного скоринга.

) – это число от 300 до 850, показывающее риск для кредитора. Чем число больше, тем лучше. Заемщики берут это число, добавляют другую информацию, например заработную плату или возраст, и решают, могут ли они дать вам денег в виде кредитной карты, ипотеки или автокредита. Они возьмут с вас больший или меньший процент в зависимости от оценки, показывающей, насколько рискованно иметь с вами дело.

До смешного просто проверить свою кредитную оценку и кредитную историю, поэтому сделайте это прямо сейчас. По закону раз в год отчет о кредитной истории можно бесплатно получить на сайте annualcreditreport.com. Он содержит основную информацию о счетах и платежную историю.

Многие люди используют ресурс Credit Karma (creditkarma.com), чтобы узнать кредитную оценку заемщиков бесплатно. Но я предпочитаю немного заплатить и получить более точные официальные данные от MyFico (myfico.com).

Почему отчет о кредитной истории и кредитная оценка так важны? Потому что хорошая оценка может сэкономить сотни тысяч долларов в процентах по займу. Как? Если она у вас хорошая, то в глазах кредиторов с вами не так рискованно иметь дело. Это значит, что они могут предложить вам лучшую ставку по займам. Возможно, вам не нужен заем сегодня, но через три или четыре года вы можете задуматься о покупке машины или дома. Так что, пожалуйста, не язвите и не отрицайте то, что вы только что прочли. Одно из ключевых отличий между богатым человеком и любым другим заключается в том, что богатый человек планирует все заранее, до того, как требуется планировать.

Если вы сомневаетесь, что процентная ставка по займам действительно имеет значение, изучите таблицу, представленную ниже. В ней дан пример того, как меняется стоимость тридцатилетней ипотеки в зависимости от кредитной оценки заемщика.

Более высокая оценка может сэкономить десятки тысяч долларов (и даже больше, если вы живете в районе с высокими ценами на недвижимость). Пока другие люди часами вырезают акционные купоны, агонизируют рядом с товарами без скидок в магазинах и корят себя за утренний латте, они упускают кое-что важное. Контролировать траты – это правильно. Но фокусироваться следует на том, что даст больше преимуществ. Поэтому давайте углубимся в тактику улучшения кредитной истории. Это гораздо эффективнее, чем любой совет об экономии.

Читать дальшеИнтервал:

Закладка: