Роберт Кийосаки - Фейк [Как ложь делает бедных и средний класс еще беднее]

![Роберт Кийосаки - Фейк [Как ложь делает бедных и средний класс еще беднее]](/books/1067797/robert-kijosaki-fejk-kak-lozh-delaet-bednyh-i-sre.webp "Обложка книги")

- Название:Фейк [Как ложь делает бедных и средний класс еще беднее]

- Автор:

- Жанр:

- Издательство:Попурри

- Год:2020

- Город:Минск

- ISBN:978-985-15-4616-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Роберт Кийосаки - Фейк [Как ложь делает бедных и средний класс еще беднее] краткое содержание

Для широкого круга читателей.

Фейк [Как ложь делает бедных и средний класс еще беднее] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

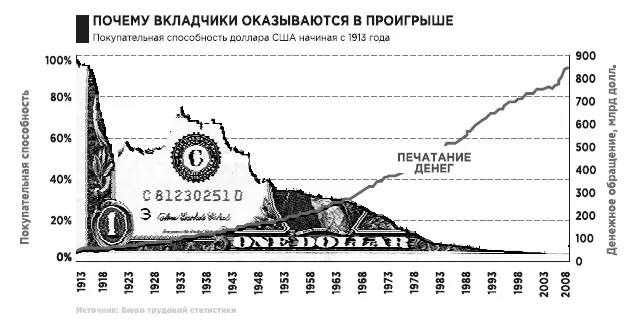

Глобальное печатание денег

Тысяча девятьсот семьдесят первый год стал началом вселенского грабежа, лишавшего народы мира нажитых богатств.

В 1983 году книга футуриста Бакминстера Фуллера «Усмешка гигантов» стала пророчеством грядущих бед и рассказала о начавшемся грабеже, который продолжается и по сей день.

В 1971 году, когда доллар лишился золотого обеспечения, деньги стали невидимыми. Люди не могли разглядеть, как их обкрадывают. Фуллер говорил: «Нельзя увернуться от приближающейся угрозы, которой ты не видишь».

Не все так плохо

В изготовлении фейковых денег были не только отрицательные стороны. Они принесли много хорошего. Миллиарды людей, работавших за фейковые деньги, построили работоспособную экономику, совершили новые открытия, построили хорошие дома, добились прогресса в медицине и технологиях, а также путешествовали и потребляли продукцию.

Эти трудолюбивые люди построили новый мир, несмотря на действия паразитических элит, которые высасывали здоровье и богатство из народа, делавшего нашу жизнь лучше.

Проблема в том, что печатание денег не решает главную задачу. Ограбление, начавшееся в 1971 году, закончится крахом. Вечеринка, устроенная на фейковые деньги, подойдет к концу, и тогда наступит ужасное похмелье.

В то время как 1 процент неимоверно богател, миллиарды становились беднее… или скоро станут.

Сегодня миллионы американских беби-бумеров, которые считаются самым богатым и счастливым поколением в истории, смотрят на свою жизнь в старости без особого энтузиазма. Они обеспокоены. Многих из них знают, что не смогут рассчитывать на пенсию. Проработав всю жизнь, они будут жить бедно и по мере старения становиться все беднее. Вот что бывает, если вы работаете за фейковые деньги и копите их. Вся эта история отражена в приведенном ниже графике.

А вот отрывок из статьи в Wall Street Journal от 23 июня 2018 года:

Бомба с часовым механизмом для стареющей Америки

Американцы подходят к пенсионному возрасту в худшем финансовом положении, чем предыдущее поколение.

УРОК

Предыдущее поколение – это те, кто жил во время Второй мировой войны. На них распространялась пенсионная программа типа DB, то есть наниматель обязывался пожизненно выплачивать своему работнику пенсию определенного размера. У этого поколения не было необходимости в финансовом образовании, так как данной программой руководили профессиональные менеджеры.

Но теперь предприятия отказались от программы DB, так как она слишком дорого обходится.

Сегодня в рамках этой программы пожизненную фиксированную пенсию получают лишь немногие беби-бумеры.

Но даже они начинают проявлять беспокойство. Wall Street Journal пишет: «Работники некоторых секторов промышленности живут в обстановке неопределенности, так как правительство, испытывая дефицит средств, рассматривает вопрос о сокращении пенсий».

УРОК

Основная причина того, что многие пенсии по программе DB оказались под угрозой, заключается в том, что расчеты исходили из прибыльности инвестиций в 7,5 процента и из средней продолжительности жизни, не превышающей 70 лет. Хорошая новость: беби-бумеры, к счастью, живут дольше. А плохая новость состоит в том, что рынки не всегда развиваются в соответствии с прогнозами.

К этому сочетанию фактов и цифр надо добавить и то обстоятельство, что каждый день на пенсию выходят 10 тысяч беби-бумеров.

Кризис превратится в настоящую финансовую катастрофу в 2026 году, когда первые представители этого поколения преодолеют 80-летний рубеж и с каждым годом будут нуждаться во все большей медицинской помощи, а к этому времени система социального и медицинского обеспечения уже обанкротится.

У беби-бумеров новая пенсионная программа – DC

В 1974 году, когда миллионы беби-бумеров влились в армию трудоспособного населения, был принят Закон о безопасности пенсионных доходов трудящихся, призванный сократить расходы работодателей. Спустя несколько лет мы увидели первый пенсионный накопительный план 401(k), который ознаменовал переход к пенсионной программе типа DC, предусматривавшей самостоятельное накопление каждым работником средств для пенсии.

Теперь беби-бумерам предстояло самостоятельно управлять своими накоплениями, не имея для этого финансового образования. Начался кризис целого поколения.

В соответствии с программой DC размер пенсии теперь зависел только от величины взносов, сделанных самим работником. Если у него на счете ничего не было, то это была только его проблема.

Далее Wall Street Journal пишет:

Увеличение средней продолжительности жизни в сочетании с резким ростом расходов на образование заставило людей в возрасте 50–60 лет оказывать материальную помощь и детям, и старикам.

Беби-бумеров часто называют поколением сэндвича из-за того, что им приходилось содержать и своих детей, и родителей.

У американцев в возрасте от 60 до 69 лет общий объем долгов по состоянию на 2017 год составлял примерно 2 триллиона долларов.

А всего беби-бумеров насчитывается 75 миллионов. Как видите, на каждого приходится немалая задолженность.

У беби-бумеров высока средняя задолженность. Зачастую они оплачивают образование детей и пользуются своими накоплениями для ухода за престарелыми родителями. Недостаточные запасы в рамках программы 401(k) дают им медианный доход менее 8 тысяч долларов в год на семью из двух человек.

В целом более чем сорока процентам семей, в состав которых входят члены от 55 до 70 лет, не хватает ресурсов для поддержания привычного образа жизни на пенсии. А это примерно 15 миллионов американских семей.

Семьи, инвестирующие в программу 401(k) и имеющие хотя бы одного работающего члена в возрасте от 55 до 64 лет, имели по состоянию на 2016 год освобожденные от налогов медианные накопления в размере 135 тысяч долларов. Для семейной пары в возрасте от 62 до 65 лет, выходящей на пенсию сегодня, это означает, что они будут пожизненно получать в виде процентов примерно по 600 долларов в месяц.

Рыночные спады 2000 и 2008 годов вскрыли все недостатки пенсионной системы, построенной на принципе «сделай сам», когда многие участники программы 401(k) урезали взносы, сократили количество акций в инвестиционных портфелях и впоследствии не вернули их или вообще сняли деньги с накопительных счетов для покрытия текущих расходов.

Артур Смит – младший (61 год) все еще ощущает последствия. По его словам, он постоянно вкладывал деньги в программу 401(k), работая у разных нанимателей последние 35 лет. Его накопления сильно пострадали в ходе рыночных спадов, так как основная доля инвестиций приходилась на акции отдельных высокотехнологичных компаний.

Читать дальшеИнтервал:

Закладка: