Фейс Куртис - Путь Черепах. Из дилетантов в легендарные трейдеры

- Название:Путь Черепах. Из дилетантов в легендарные трейдеры

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:978-5-902862-83-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Фейс Куртис - Путь Черепах. Из дилетантов в легендарные трейдеры краткое содержание

Путь Черепах. Из дилетантов в легендарные трейдеры - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

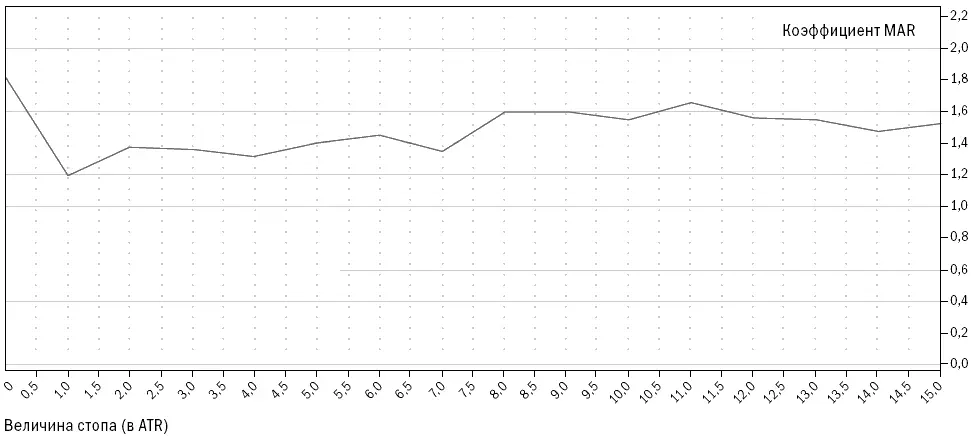

Добавляем стопы

Многие трейдеры чувствуют себя некомфортно, не имея возможности устанавливать стопы. Как вы думаете, что произойдет с результативностью системы двойной скользящей средней, если к ней добавить стопы? Многие любят об этом рассуждать, спрашивать друзей или обращаться к более опытным трейдерам за ответом.

На рисунке 10-6 отображен эффект использования стопов различной величины, выраженных с помощью ATR от точки входа.

Рисунок 10-6. Эффект стопов в системе двойной скользящей средней: изменение коэффициента MAR в зависимости от величины стопа

Copyright 2006 Trading Blox, все права защищены.

Заметьте, что при нулевом варианте, то есть полном отсутствии стопов, значения всех показателей – CAGR%, MAR, коэффициента Шарпа, величины и продолжительности падения – гораздо лучше. То же самое происходит и при тестировании тройной скользящей средней – значение каждого показателя ухудшается при использовании стопов. Тот же тест, проведенный для системы Дончиана с выходами по времени, продемонстрировал аналогичные результаты, кроме случаев с большими стопами (10 ATR и больше), значения при которых были почти такими же, что и при отсутствии стопов. Это явно противоречит распространенному мнению об обязательности стопов. Почему так происходит? Разве нас не учили, что стопы важны для сохранения капитала? Почему падение не уменьшается при добавлении стопов?

Многие трейдеры полагают, что все, о чем им нужно беспокоиться, – это риск серии убыточных сделок. Хотя такое убеждение справедливо для краткосрочных трейдеров, сделки которых длятся лишь несколько дней, оно неверно для трейдеров, следующих за трендом, для которых падение может возникать при развороте тренда, особенно крупного. Часто развороты тренда сопровождаются очень неопределенным состоянием рынка, на котором крайне сложно торговать.

Черепахи знали, что для следующих за трендом вполне нормальной частью трейдинга является отдача части прибыли, полученной в ходе движения тренда. Мы знали, что у нас будут периоды крупных падений. Тем не менее такие ситуации были крайне болезненными для некоторых Черепах, особенно не любивших терять деньги. Наблюдать за тем, как исчезает только что заработанная прибыль, – самая сложная часть нашего стиля трейдинга.

При следовании за трендом падение провоцирует не риск входа, а отдача части прибыли. В главе 11 мы поговорим об этом более обстоятельно, а сейчас вернемся к нашему тестированию систем.

И вновь к результатам

Если вы помните, системы тестировались до июня 2006 года. С тех пор прошло несколько месяцев. Возможно, вам интересно узнать, что случилось с нашими системами за это время.

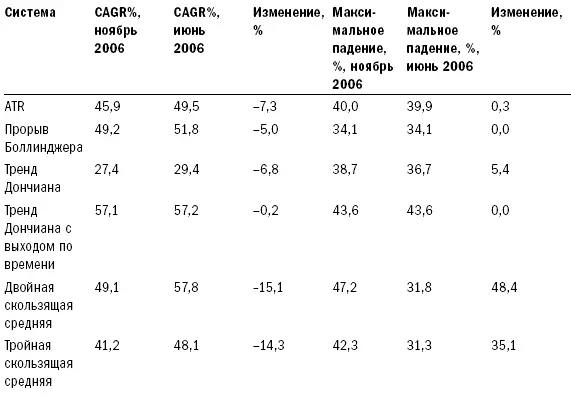

Какую систему вы бы избрали для торговли, базируясь на данных до июня 2006 года? Если бы вам нужно было выбрать две системы, то какие вы бы выбрали? Я изменил конечные даты для тестов и использовал данные по ноябрь 2006 года. В таблице 10-2 приведены скорректированные результаты.

Показатели CAGR% и MAR свидетельствуют, что последние месяцы 2006 года были плохими для последователей трендов. Интересны произошедшие изменения. В таблице 10-3 приведены процентные изменения в величинах CAGR% и максимального падения.

Таблица 10-2. Сравнение исторической результативности систем по ноябрь 2006 года

Copyright 2006 Trading Blox, все права защищены.

Таблица 10-3. Сравнение результатов по июнь 2006 года и по ноябрь 2006 года

Copyright 2006 Trading Blox, все права защищены.

Что случилось? Почему результаты изменились так существенно? Почему у лучшей из наших систем на 50 процентов выросла величина падения? Почему система с простейшими выходами практически не изменила результативность за последние 5 месяцев, а некоторые другие системы действовали особенно неудачно? Как могут трейдеры выстраивать системы, работа которых будет в большей степени соответствовать ожиданиям? Или, говоря иначе, как вы можете привести свои ожидания в соответствие с возможными исходами при использовании системы?

Эти вопросы являются кратким вступлением к главе 11, в которой будут рассмотрены все эти темы. Ознакомившись с ней, вы станете лучше понимать разницу между результатами исторических тестов и реального трейдинга, а также факторы, обусловливающие разность результатов тестирования и реального трейдинга.

Глава 11

Ложь, грязная ложь и тестирование прошлого

Шарлатаны и негодяи прячутся в темных углах, поджидая тех, кто ничего не подозревает. Не становитесь их жертвами.

«Система Stonehenge Plus превратила $5000 в $1 000 000 всего за ПЯТЬ ЛЕТ. Stonehenge Plus была изобретена Stupendus Magnificus (В дословном переводе с латыни «Ошеломительный восхититель». Прим. перев.), ученым из NASA, обнаружившим, что метод, использовавшийся для управления космическими аппаратами, также применим для валютного трейдинга. С ТОЧНОСТЬЮ СВЫШЕ 90 %. У системы не было ни одного проигрышного месяца на протяжении 10 лет. Система настолько хороша, что мы планируем продать ЛИШЬ СТО КОПИЙ. Получите свою копию сейчас, пока она продается по цене всего $1999».

Рекламное объявление торговцев системамиВсе, кто хотя бы немного занимается трейдингом, наверняка видели подобные объявления, равно как и те, кто интересуется трейдингом и получает прямую рассылку по этой теме. Но берегитесь, покупатели: есть много шарлатанов, использующих безответственные маркетинговые тактики и нереалистичные результаты тестирования прошлого для продвижения своих новых изобретений.

Многие из поставщиков сознательно выстраивают системы, которые никогда не принесут доходности, сопоставимой с той, которую обещают в рекламе. Некоторые из них сознательно меняют условия тестов для того, чтобы заставить системы выглядеть лучше, чем они есть на самом деле. Безусловно, не все продавцы столь неразборчивы в средствах. Некоторые верят в то, что продаваемые ими системы будут работать, не понимая, что их системы ошибочны по сути, или не зная, что тестирование данных прошлого имеет свои ограничения, не позволяющие использовать исторические результаты для предсказания будущего. Безусловно, есть и те, кто умеет избегать ошибок, связанных с историческим тестированием. Однако такие продавцы составляют подавляющее меньшинство, и для неискушенного трейдера крайне сложно распознать системы, разработанные с использованием хороших методов тестирования.

Читать дальшеИнтервал:

Закладка: