Фейс Куртис - Путь Черепах. Из дилетантов в легендарные трейдеры

- Название:Путь Черепах. Из дилетантов в легендарные трейдеры

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:978-5-902862-83-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Фейс Куртис - Путь Черепах. Из дилетантов в легендарные трейдеры краткое содержание

Путь Черепах. Из дилетантов в легендарные трейдеры - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Трейдеры, считающие, что оптимизация плоха или даже опасна, либо не понимают парадокса оптимизации, либо видели эффекты некорректной оптимизации, приведшей к тому, что в статистике известно как чрезвычайно близкая подгонка или сверхточность.

Парадокс оптимизации

Парадокс оптимизации предполагает, что оптимизация параметра приводит к возникновению системы, которая с достаточной вероятностью будет эффективно работать в будущем, однако, скорее всего, не будет работать так же хорошо, как в симуляционной модели. Таким образом, оптимизация улучшает возможное действие системы, одновременно снижая точность исторических измерений для целей прогнозирования. Этот парадокс еще не понят до конца, что приводит многих трейдеров к отрицанию оптимизации систем из-за страха сверхточности или подгонки кривой в системе. Тем не менее я заявляю, что правильная оптимизация целесообразна.

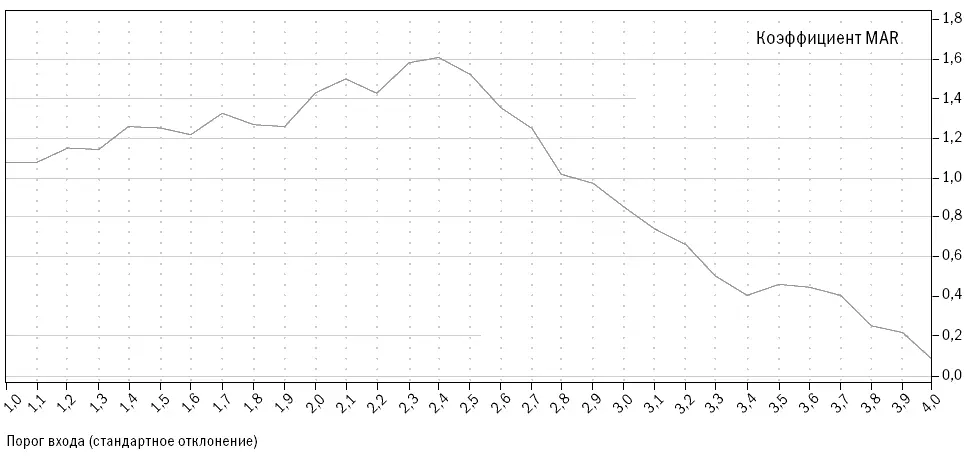

Рисунок 11-1. Изменение значения коэффициента MAR при изменении порога входа

Copyright 2006 Trading Blox, все права защищены.

Использование значений параметров, определенных в ходе корректной оптимизации, должно повысить вероятность получения хороших результатов при реальной торговле в будущем. Это может подтвердить следующий пример. Как вы помните, в системе прорыва Боллинджера присутствуют два параметра. На рисунке 11-1 изображен график значений коэффициента MAR как отправного входного параметра, определяющего ширину канала волатильности в показателях стандартного отклонения, при значениях от 1 до 4 величин стандартного отклонения.

Заметьте, что пиковыми для данной модели являются результаты при ширине канала, равной 2,4 величинам показателя стандартного отклонения. Любое значение входного порога, меньшее или большее 2,4 в рамках данного теста, покажет более низкое значение коэффициента MAR.

Теперь, возвращаясь к моему утверждению о целесообразности оптимизации, давайте предположим, что мы не оптимизировали ширину канала, а решили просто использовать ширину канала, равную 3,0. Мы принимаем такое решение, помня из курса статистики, что в нормальном распределении более 99 процентов значений находятся в пределах 3-процентного отклонения от среднего. Если предположить, что ситуация в будущем не изменится, такое решение приведет к тому, что мы выложим много денег, и при этом наш трейдинг испытает гораздо более глубокое падение, чем можно было бы ожидать при входном значении 2,4. Для того чтобы дать вам представление о том, насколько существенна разница, скажу, что тест при параметре 2,4 приносит за период 10,5 лет в 8 раз больше денег при том же уровне падения, что тест при параметре 3,0. Отдача при параметре 2,4 приносит 54,5 процента по сравнению с 28,2 процентами при входном значении, равном 3,0.

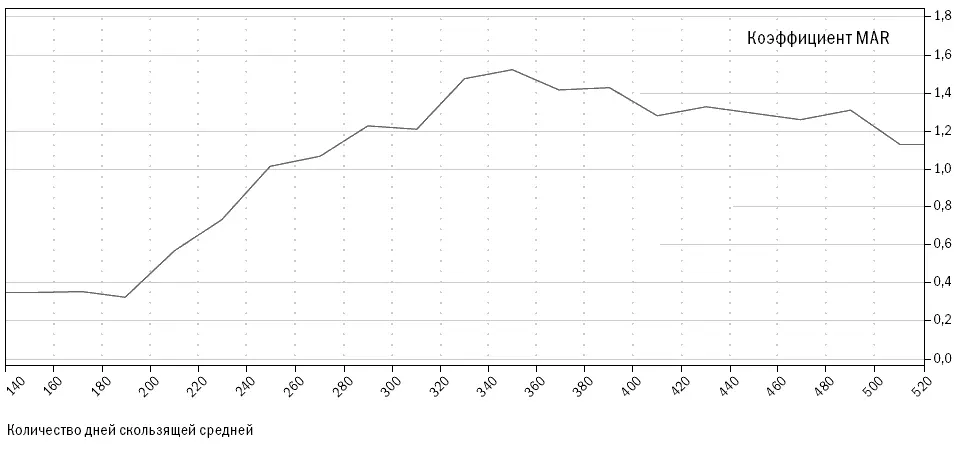

Рисунок 11-2. Изменение значения коэффициента MAR при изменении количества дней скользящей средней

Copyright 2006 Trading Blox, все права защищены.

Отвергая оптимизацию, вы, по сути, оставляете трейдинг на волю случая, сознательно выбирая неведение. Теперь, когда мы увидели, как влияют изменения этого параметра на результат, мы стали лучше понимать, насколько могут различаться результаты в зависимости от величины входного параметра и насколько они действительно зависимы от него. Мы знаем, что, если канал слишком узок, нам придется осуществлять много сделок, а это влияет на наши результаты; если же канал слишком широк, мы пропускаем существенную часть тренда, не входя в него, а это также влияет на конечный результат. Если вы не проводите исследование, потому что боитесь сверхточности или подгонки кривой, вы лишаете себя полезного знания, способного улучшить результаты вашего трейдинга и дать вам идеи по совершенствованию системы в будущем. В последующих разделах мы разберем еще несколько параметров, принимающих, как вы увидите, при изменении значений на графике форму горы.

Параметр количества дней в скользящей средней

На рисунке 11-2 изображен график значений коэффициента MAR при изменении количества дней в скользящей средней (определяющего центр канала волатильности в ленте Боллинджера) со 150 до 500 дней.

Заметьте, что пиковыми для данного теста являются результаты для значения 350 дней. Любое значение выше или ниже 350 дней в данном тесте приводит к уменьшению коэффициента MAR.

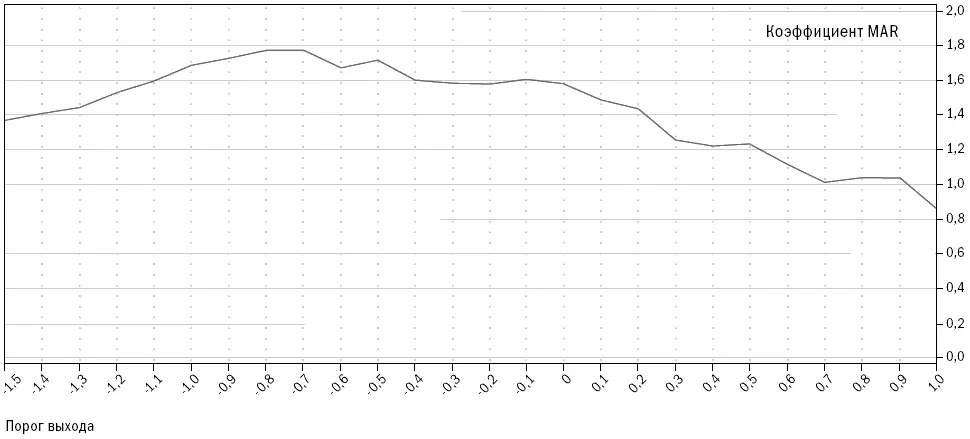

На рисунке 11-3 изображен график значений коэффициента MAR как пороговых значений выхода. Пороговое значение определяет точку выхода. Ранее, обсуждая в книге систему прорыва Боллинджера, мы говорили о том, что выход из системы производится, когда цена закрытия пересекает скользящую среднюю, определяющую центр канала. В данном тесте я хотел проверить, что случится, если выход из системы будет произведен до или после момента пересечения. Для длинных позиций позитивный порог выхода обозначает количество стандартных отклонений выше скользящей средней, а для коротких позиций – количество стандартных отклонений ниже скользящей средней. Отрицательные значения ниже скользящей средней определяют длинную позицию, а выше него – короткую позицию. Значение параметра, равное нулю, соответствует первоначальной системе, то есть выходу в момент пересечения скользящей средней. Обратите внимание, что происходит на рисунке 11-3 при изменении порога выхода для значений от -1,5 до 1,0. Заметьте, что пиковыми являются значения при величине параметра, равной -0,8. Любое значение, большее или меньшее -0,8, в рамках данного теста приведет к уменьшению значения коэффициента MAR.

Рисунок 11-3. Изменение значения коэффициента MAR при изменении порога выхода

Copyright 2006 Trading Blox, все права защищены.

Основа для прогнозов

Исторические тесты позволяют делать прогнозы, то есть показывают уровни эффективности, которых можно ожидать в будущем. Чем больше будущее напоминает прошлое, тем ближе результаты трейдинга будут к результатам исторического тестирования. Большая проблема исторического тестирования как средства системного анализа заключается в том, что будущее никогда не бывает точно таким же, как прошлое. Пока система зарабатывает деньги на неизменном поведении игроков рынка, отражающемся на состоянии рынка, можно говорить о допустимой аппроксимации будущего, хотя и не совсем точной. Исторические результаты теста, проведенного со всеми оптимизированными параметрами, показывают достаточно специфическую картину сделок – это сделки, заключенные при использовании системы в ее наилучшем виде. То есть симуляционная модель показывает, какой наилучший результат мог бы быть продемонстрирован в прошлом.

Читать дальшеИнтервал:

Закладка: