Игорь Ансофф - Стратегическое управление

- Название:Стратегическое управление

- Автор:

- Жанр:

- Издательство:Экономика

- Год:1989

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Игорь Ансофф - Стратегическое управление краткое содержание

Предлагаемая читателю книга принадлежит перу известного американского специалиста по вопросам управления промышленными корпорациями Игоря Ансоффа — почётного профессора международного университета в Сан-Диего, имеющего опыт практической работы в ведущих корпорациях, весьма известного и плодовитого автора по проблемам стратегического планирования. И. Ансофф опубликовал ряд фундаментальных работ в данной области: «Стратегия корпораций» (Нью-Йорк, 1965), «От стратегического планирования к стратегическому управлению» (Нью-Йорк, 1976), «Основы стратегического управления» (Нью-Йорк, 1979), десятки посвящённых названной проблеме статей в ведущих американских журналах. Данная книга занимает особое место среди этих публикаций. Она является не только наиболее комплексной, охватывающей исторические и современные, теоретические и прикладные аспекты стратегического управления, но и самой конкретной, раскрывающей саму суть методики и организации этой функции на современном предприятии.

Стратегическое управление - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

5.1.1. Введение

Управленческий аппарат коммерческих фирм большую часть времени имеет дело с факторами неопределённости, порождаемыми внешней средой, такими, как действия конкурентов, колебания деловой активности, наличие сырья, требования рабочих и т. д. Большинство управляющих согласится с тем, что на протяжении всей деятельности самой главной их заботой были всяческие изменения, а смысл их деятельности заключается в том, чтобы своевременно реагировать на эти изменения.

Однако, как отмечалось в ч. 1, с конца 50-х — начала 60-х годов всё отчётливее стал проявляться новый тип изменений. В прошлом причиной изменений были факторы неопределённости в рамках традиционной деятельности фирмы. Новые источники этой неустойчивости, в частности передовые зарубежные технологии, иностранные конкуренты, правительственные ведомства, непривычны и незнакомы.

Всё возрастающее число подобных изменений, таких, как устаревание используемой фирмой технологии, потеря значительной доли рынка, резкий рост производственных затрат, возможность добиться существенного преимущества перед конкурентами или получать свободный доступ в новую отрасль промышленности, или создавало для фирм серьёзные угрозы, или открывало перед ними большие возможности.

Как уже отмечалось в ч. 1, частота возникновения таких перемен возрастала вплоть до того момента, когда системы планирования и управления, функционирующие на регулярной основе, которые мы рассматривали до сих пор, оказывались неспособными воспринимать эти перемены и реагировать на них достаточно быстро, прежде чем угроза успеет существенно сказаться на деятельности фирмы или какая-либо возможность окажется упущенной.

В этой части книги мы рассматриваем именно такие непривычные, но одновременно существенные и быстрые, по моей терминологии, неожиданные изменения. Цель главы — проанализировать различные типы реакции фирм на подобные изменения и построить модели, описывающие эти реакции. Мы будем называть такие изменения неожиданными.

5.1.2. Основная модель

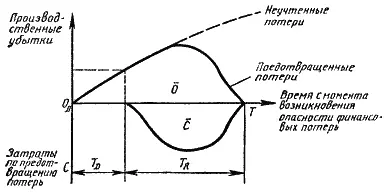

Если по какой-то причине фирма оказывается не в состоянии реагировать на угрозу, то вызываемые этой угрозой потери будут нарастать в соответствии с показанной на рис. 5.1.1 кривои «Неучтённые потери». Однако рано или поздно большинство фирм предпринимают контрмеры. На рис. 5.1.1 это происходит по истечении времени То. Если сокращение сбыта невозместимо, решением проблемы будет прекращение выпуска изделий данного ассортимента и затрат, сделавших производство нерентабельным. Если есть возможность выбора, более верным решением будет разработка новых изделий.

Рис. 5.1.1. Активное управление

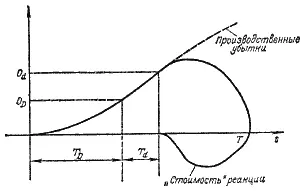

Рис. 5.1.2. Реактивное упраление

Их изготовление позволит использовать производственные мощности, остановленные из-за возникновения угрозы. Более сложный вариант реакции — отказ от устаревшей части производственных мощностей с одновременной компенсацией некоторого сокращения прибыли путём организации совершенно новых видов деятельности. Предпочтительная, хотя и не всегда осуществимая, альтернатива заключается в том, чтобы превратить угрозу в благоприятную возможность: найти такую,, стратегию действий, которая позволит не только компенсировать, но и увеличить прибыль и сбыт. Так, дальновидная фирма, знающая, что в скором будущем предстоит переход на новые источники энергии, может начать их использование раньше, чем то же самое сделают её конкуренты, и, таким образом, увеличить за их счёт свою долю рынка.

Конкретный вид и время реакции различных фирм на угрозу различны. Нередко, как показано на рис. 5.1.2, фирма начинает реагировать на угрозу лишь после того, как эта угроза становится реальностью и вызываемые ею потери вырастают до значительных размеров. После того как фирма приступит к осуществлению контрмер, потери постепенно снизятся до нуля. В то же время ликвидация производственной базы и товарных запасов, сокращение численности работающих и т. д. влекут за собой дополнительные расходы — сверх нормальных издержек производства. Таким образом, в период прекращения воздействия угрозы происходит сложение двух потоков затрат, показанных на рис. 5.1.2: потерь от нерентабельной производственной деятельности и затрат, связанных со свёртыванием этой деятельности.

К моменту Т прекращения воздействия угрозы фирма терпит суммарный убыток от основной деятельности О, измеряемый площадью под верхней кривой, а также убыток С в размере затрат на прекращение убытка от основной деятельности. Таким образом, общие потери составят:

Задача стратегической реакции состоит в том, чтобы свести к минимуму потери L T и по возможности обратить их в прибыль.

5.1.3. Активное и реактивное управление

Когда некоторые неожиданные факторы лишь начинают влиять на фирму, их воздействие обычно остаётся скрытым в рамках нормальных колебаний в результате экономической деятельности. Таким образом, если возможная перемена не будет выявлена при помощи специального прогноза, первоначальной реакцией на неё станут меры (снижение затрат, повышение производительности труда, совершенствование производства, активизация сбыта), которые в прошлом помогали фирме корректировать периодические ухудшения её экономических показателей.

Когда меры, которые в прошлом были успешными, всё чаще оказываются недейственными, становится очевидно, что фирма столкнулась с новой проблемой. Назовём точку, соответствующую окончанию отрезка времени. То на рис. 5.1.1, моментом начала рационального действия. Это — момент, когда накопившиеся данные свидетельствуют с высокой степенью достоверности о том, что ухудшение результатов деятельности фирмы стало необратимым и необходимо принять специальные контрмеры.

Некоторые фирмы, обычно небольшие и возглавляемые молодыми энергичными руководителями, не занимаются изучением внешнего окружения или прогнозированием. Однако они быстро учатся на неудачах обычных видов реакции и способны быстро сокращать потери. Назовём этот тип управления, проиллюстрированный на рис. 5.1.1, активным управлением. Как только данные показывают, что нарастающее снижение прибыли не может быть следствием нормальных колебаний, тотчас же со стороны управления следуют ответные действия. Таким образом, управление реагирует в момент начала рационального действия Т D , как показано на рис. 5.1.1.

Читать дальшеИнтервал:

Закладка: