Светлана Байкина - Учет и анализ банкротств

- Название:Учет и анализ банкротств

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Байкина - Учет и анализ банкротств краткое содержание

Байкина Светлана Геннадьевна – доцент кафедры «Бухгалтерский учет и аудит» Поволжского кооперативного института, преподаватель дисциплины «Учет и анализ банкротств». Автор ряда учебных пособий, в частности пособия «Комплексный экономический анализ».

Учебное пособие составлено и согласовано с учебной программой курса «Учет и анализ банкротств». В данном пособии отражены роль, значение института банкротства в рыночной экономике, рассмотрены причины неплатежеспособности субъектов хозяйствования. Подробно приведен учетный порядок отражения операций процедур банкротства, а также указана методика анализа несостоятельного предприятия. В пособии представлен анализ современного финансового состояния России, а также приведено большое количество графиков и схем.

Данное учебное пособие предназначено для студентов вузов, обучающихся по экономическим специальностям, для руководителей организаций, слушателей курсов подготовки и переподготовки кадров.

Учет и анализ банкротств - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

а) динамики чистой прибыли;

б) маркетинговой политики;

в) величины текущих активов.

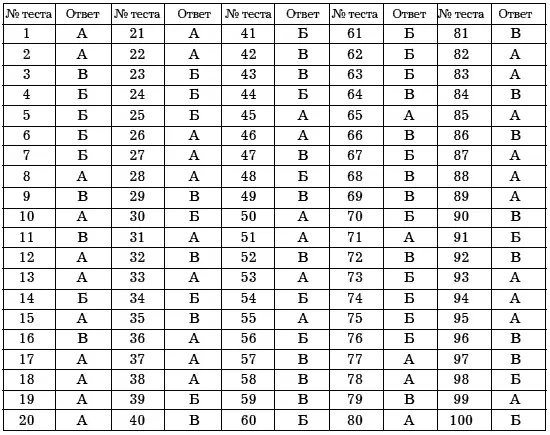

Ответы к тестам

Глоссарий

Агрегированный баланс– свернутый, уплотненный баланс, объединяющий однородные статьи и группы.

Административный управляющий– лицо, осуществляющее по назначению арбитражного суда функции арбитражного управляющего при проведении в отношении организации-должника судебной процедуры финансового оздоровления.

Арбитражный управляющий– временный управляющий, административный управляющий, внешний управляющий или конкурсный управляющий, утвержденный арбитражным судом для проведения процедур банкротства.

Адрес юридический– официально зарегистрированный и занесенный в реестр юридического лица.

Акт банкротства– правовые действия по признанию банкротства. Действия, связанные с банкротством, обычно могут быть начаты только тогда, когда существуют доказательства того, что должник совершил акт банкротства.

Актив– одна из двух частей бухгалтерского баланса, в которой отражаются внеоборотные и оборотные активы. Риск, связанный с их использованием, несет организация. В активе аккумулируются средства, вложенные организацией с целью получения экономической выгоды. Актив может быть изменен путем использования в сочетании с другими активами в процессе производства продукции (работ, услуг), предназначенной для продажи; обмена на другой актив; погашения кредиторской задолженности; распределения между собственниками организации; получения доходов. Актив показывает вероятное получение организацией экономической выгоды в будущем и ее стоимость. В бухгалтерском балансе активу противостоит пассив.

Акции– ценные бумаги, выпускаемые акционерным обществом, обладателям которых предоставляются все имущественные и личные права, связанные с обладанием акциями: а) право на получение дивидендов в зависимости от размера прибыли корпорации; б) право на участие в управлении корпорацией путем голосования на собраниях; в) право на получение части имущества после ликвидации корпорации.

Анализ данных– направление статистических исследований, включающее комплекс методов обработки многомерной системы данных наблюдений, характеризующейся многими признаками.

Анализ критических соотношений– анализ соотношений выручки, полученной от реализации, объема производства, прибыли и т. д. и сравнение их с критическими значениями для данной отрасли, фирмы.

Анализ организационной структуры– анализ структуры кадров и их стимулирования, структуры управления, систем планирования и управления, стиля работы на разных уровнях фирмы, эффективности организационной структуры.

Антикризисная программа– совокупность антикризисных и иных мер, направленных на достижение заданных целей антикризисного управления.

Арест должника при банкротстве– предусмотренная законодательством некоторых стран возможность ареста должника по решению суда в тех случаях, когда должника можно заподозрить в том, что он стремится скрыться от суда или предпринимает усилия с целью отсрочить или задержать действия, связанные с банкротством, либо скрывает свои деловые книги и бумаги.

Аудит– проверка финансовой деятельности компаний аудитором.

Аукцион– способ продажи с публичных торгов, при котором покупателем становится человек или организация, предложившие за товар наивысшую цену.

Баланс ликвидационный– бухгалтерский отчетный баланс, характеризующий имущественное состояние предприятия на дату прекращения им своего существования как юридического лица; составляется ликвидационной комиссией после завершения расчетов с кредиторами и утверждается учредителями (участниками) юридического лица или органом, принявшим решение о ликвидации юридического лица.

Банкротство– признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по оплате обязательных платежей.

Банкротство добровольное– объявление о финансовой несостоятельности на основании решения собственника (участников, акционеров).

Банкротство преднамеренное– умышленное создание или увеличение неплатежеспособности, совершаемое руководителем или собственником коммерческой организации, индивидуальными предпринимателями.

Безнадежные долги– задолженность предприятия, взыскивать которую не представляется возможным (истечение срока исковой давности, признание судом неплатежеспособности дебитора и т. д.).

Безработица– социально-экономическое явление, при котором часть населения не может найти работу (доходное занятие).

Безубыточность– режим хозяйственной деятельности предприятия, фирмы, частного лица, при котором доходы, получаемые от деятельности, превосходят расходы, связанные с ней или равны им.

Бизнес– экономическая деятельность, дающая прибыль; любой вид деятельности, приносящий доход или иные личные выгоды.

Бизнес-план– внутрифирменный документ, включающий в себя разработку целей и задач, которые ставятся перед предприятием на ближайшую и дальнюю перспективу, оценку текущего состояния экономики, сильных и слабых сторон производства, анализ рынка и информацию о клиентах.

Бухгалтерский баланс– документ бухгалтерского учета, который в обобщенном денежном выражении дает представление о финансовом состоянии дел фирмы на определенную дату.

Бухгалтерская отчетность– единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Бухгалтерский учет– система сбора и обработки финансовой информации о предприятии, дающая ее пользователям возможность выносить обоснованные суждения о финансовом положении организации и принимать экономические решения.

Бюджет (смета) – форма планового расчета, которая определяет потребность в чем-то.

Валюта баланса– суммарный итог статей актива (пассива) бухгалтерского баланса организации.

Вексель– письменное долговое обязательство установленной законом формы, выдаваемое заемщиком (векселедателем) кредитору (векселедержателю) и предоставляющее последнему право требовать с заемщика уплаты к определенному сроку суммы денег, указанной в векселе.

Читать дальшеИнтервал:

Закладка: