Л. Неганова - Статистика: конспект лекций

- Название:Статистика: конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Неганова - Статистика: конспект лекций краткое содержание

Непосредственной сдаче экзамена или зачета по любой учебной дисциплине всегда предшествует достаточно краткий период, когда студент должен сосредоточиться, систематизировать свои знания. Выражаясь компьютерным языком, он должен «вывести информацию из долговременной памяти в оперативную», сделать ее готовой к немедленному и эффективному использованию. Специфика периода подготовки к экзамену или зачету заключается в том, что студент уже ничего не изучает (для этого просто нет времени): он лишь вспоминает и систематизирует изученное.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Статистика».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Издание предназначено студентам высших учебных заведений.

Статистика: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Эффективность управления оборотными средствами характеризуется показателями оборачиваемости, материалоемкости, снижения затрат ресурсов на производство и др., применением научно обоснованных методов расчета потребности в оборотном капитале, соблюдением установленных нормативов, увеличением долей активов с минимальным и малым риском вложения.

Краткий статистический обзор эффективности функционирования предприятия включает анализ и оценку следующих обобщающих показателей:

• технико-организационный уровень функционирования предприятия;

• показатели эффективности использования производственных ресурсов: фондоотдача основных производственных средств, материалоемкость производства продукции, производительность труда, объем и качество продукции, затраты ресурсов на производство, авансированные для хозяйственной деятельности основные и оборотные средства, оборачиваемость запасов и материалов;

• результаты основной и финансовой деятельности;

• рентабельность продукции, оборачиваемость и рентабельность капитала, финансовое состояние и платежеспособность предприятия.

Более детальный анализ предусматривает выявление (расчет) критических и наиболее оптимальных величин вышеперечисленных показателей, сравнение их с фактическими значениями. Чрезвычайно важно провести оценку изменений по каждому показателю за анализируемый период, оценку структуры показателей и ее изменений, оценку динамики показателей, выявить факторы и причины изменений показателей. Например, в рамках анализа прибыли необходимо выполнить:

• анализ и оценку уровня и динамики показателей прибыли;

• факторный анализ прибыли от реализации продукции (работ, услуг);

• анализ и оценку использования чистой прибыли;

• анализ взаимосвязи затрат, объема производства (продаж) и прибыли;

• анализ взаимосвязи прибыли, движения оборотного капитала и потока денежных средств.

В анализе деловой (хозяйственной) активности и эффективности деятельности предприятия также применяются следующие показатели:

• доля активной части основных средств, коэффициенты износа, выбытия и обновления основных средств;

• обеспеченность запасов источниками их формирования;

• общий показатель ликвидности, коэффициенты текущей ликвидности, срочной ликвидности, абсолютной ликвидности;

• уровень исполнения предприятием своих платежных обязательств, уровень исполнения платежных обязательств перед предприятием.

В настоящее время предприятия действуют в рыночных условиях, где присутствует жесткая конкурентная борьба. Сегодня без активной позиции организации в ведении бизнеса не обойтись. Такая позиция предполагает наличие стратегической цели функционирования предприятия, которой является динамичное, эффективное и рациональное развитие. Оценка степени выполнения этой задачи и является предметом статистического изучения эффективности функционирования субъектов рыночных отношений.

12.3. Статистика основных фондов

Основные производственные фонды (ОПФ) – это часть производственных фондов предприятия, которая вещественно воплощена в средствах труда; сохраняет в течение длительного времени свою натуральную форму; переносит стоимость по частям на продукцию и возмещает ее только после проведения нескольких производственных циклов.

Важнейшими задачами статистики основных фондов (ОФ) являются изучение вооруженности труда ОФ, установление наличия и изучение состава ОФ, исследование движения, использования и состояния ОФ.

Основные фонды в зависимости от участия в процессе производства делятся на основные производственные фонды и основные непроизводственные фонды.

К основным производственным фондам (ОПФ) относятся фонды, которые непосредственно участвуют в производственном процессе или создают условия для производственного процесса (например, машины и оборудование, передаточные устройства, транспортные средства, здания, сооружения и т. д.).

Основные непроизводственные фонды – это объекты бытового и культурного назначения, находящиеся на балансе предприятия. Они являются объектами длительного непроизводственного использования, сохраняющие свою натуральную форму и постепенно утрачивающие стоимость. К ним относятся фонды жилищно-коммунального хозяйства, науки, здравоохранения и т. д. Эти фонды не создают потребительских стоимостей.

В зависимости от степени участия в процессе производства основные производственные фонды делят на активные и пассивные (здания и сооружения).

Соотношение различных групп ОПФ в общей стоимости, выраженное в процентах, составляет структуру ОПФ. Удельный вес активной части ОПФ характеризует прогрессивность структуры ОПФ. Для характеристики основных производственных фондов используют различные показатели.

Показатели состояния и динамики основных производственных фондов. Полное представление о поступлении и выбытии ОФ дает их баланс, который содержит данные о поступлении основных фондов из различных источников и об их выбытии по различным причинам. Баланс может быть составлен как по всем основным фондам, так и по отдельным их видам. Составляются балансы по отраслям, предприятиям и народному хозяйству в целом. Баланс основных фондов по полной первоначальной стоимости имеет вид:

Фк = Фн + В,

где Фк – остаточная стоимость фондов на конец года; Фн – остаточная стоимость фондов на начало года; П – поступление основных фондов по остаточной стоимости в течение года; В – выбытие основных фондов по остаточной первоначальной стоимости в течение года.

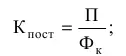

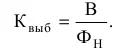

Интенсивность движения основных фондов и их отдельных видов вычисляют по следующим коэффициентам:

– коэффициент поступления – доля всех поступивших (П) в отчетном периоде ОФ в их общем объеме на конец этого периода (Фк):

– коэффициент выбытия – отношение стоимости всех выбывших за данный период основных фондов (В) к стоимости ОФ на начало данного периода (Фн):

В балансе ОФ по остаточной первоначальной стоимости необходимо помимо поступления и выбытия объектов учесть происходящее в течение отчетного года уменьшение остаточной стоимости основных фондов из-за их износа. В основе баланса ОФ по остаточной первоначальной стоимости лежит равенство

где Ар – амортизация на реновацию;

Читать дальшеИнтервал:

Закладка: