Денис Шевчук - Бюджетирование: самоучитель

- Название:Бюджетирование: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бюджетирование: самоучитель краткое содержание

В современных условиях бюджетирование начинает играть ключевую роль в деятельности предприятия. Основная причина этого состоит в том, что время сверхприбылей прошло, и менеджмент должен "считать каждую копейку". Для руководства многих компаний бюджетирование действительно становится насущной потребностью, назревшей необходимостью. По-другому просто не получается работать. Непонятно, сколько фирма зарабатывает. И если бухгалтерия показывает прибыль, то почему нет денег? Почему компанию постоянно лихорадит необходимость кредитоваться, и когда уже можно стать финансово самодостаточным, хотя бы в операционной деятельности? Этот и другие подобные вопросы часто задают собственники топ-менеджменту и вынуждают его уделять большое внимание постановке на фирме подробного финансового планирования.

Предлагаемое пособие предназначено бухгалтерам и аудиторам, студентам экономических специальностей, аспирантам, преподавателям, сотрудникам налоговых органов, банков, финансистам и всем интересующимся данной тематикой.

Пособие основано на современных принципах ускоренного эффективного запоминания и позволит в сжатые сроки получить качественные знания и успешно освоить материал.

Бюджетирование: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Расходы(и, соответственно, записи в Бюджете Доходов и Расходов и Отчете о Прибылях и Убытках ) по этим суммам возникнут тогда, когда эти запасы попадут в производство и будут потреблены, либо будет реализована/оплачена продукция, производство которой было связано с произведенными затратами (в зависимости от правил учетной политики, принятой на предприятии).

Так как список затрат (в смысле перечня закупленных материалов и т.п.) обычно гораздо более детализирован, чем статьи расходов, то можно сказать, что статьи расходов агрегируют статьи затрат.

Классификация статей по функциям и по уровню

Необходимо различать два принципа классификации статей: по функциям(т.е., какие области хозяйственной деятельности они отражают) и по уровню(т.е., к какой иерархической части компании они относятся).

По функциямстатьи расходов можно разделить на:

1. Расходы по основной деятельности

1.1. Прямые расходы

1.1.1. Прямые производственные расходы

1.1.2. Себестоимость закупленных товаров

1.1.3. Себестоимость оказания услуг

1.1.4. Прямые коммерческие расходы

1.2. Накладные расходы

1.2.1. Накладные коммерческие расходы

1.2.2. Административные расходы

2. Расходы по финансовой деятельности

3. Расходы по инвестиционной деятельности

4. Расходы по прочей деятельности

Кроме такого деления, статьи накладных расходов можно проклассифицировать по уровню компании, к которому они относятся. Например:

1. Общецеховые расходы

2. Накладные расходы направления

3. Накладные расходы бизнеса

4. Общефирменные накладные расходы

5. Общехолдинговые накладные расходы

В рамках данной классификации статьи с одним и тем же названием(например, “Зарплата Административно-управленческого персонала” ) могут относиться к разным уровням компании. При этом суммы расходов по статьям более высоких уровней компании будут собираться и разносится по более низким уровням (например, общефирменные расходы будут разноситься по бизнесам, а те, в свою очередь, – по направлениям и продуктам).

Для понимания логики построения бюджетной структуры необходимо выделить следующую классификацию бюджетов:

1. Операционные бюджеты;

2. Функциональные бюджеты;

3. Итоговые (консолидированные) бюджеты.

Операционные бюджеты

Операционный бюджет– это бюджет отдельного Центра Финансовой Ответственности. Цель составления операционного бюджета – планирование и учет результатов хозяйственных операций , которые ведет соответствующий ЦФО. По сути, операционный бюджет – это инструмент делегирования полномочий и ответственности каждому ЦФО за относящиеся к нему финансовые показатели.

Для каждого ЦФО составляется один (и только один) операционный бюджет, следовательно, общее число операционных бюджетов на предприятии равно количеству сформированных в нем ЦФО.

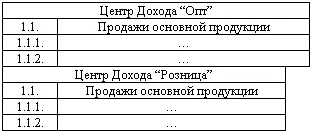

Пример. Операционные бюджеты

1. Бюджет Центра Дохода “Бизнес “А”

1.1. Реализация основной продукции

1.1.1. Готовая продукция

2. Бюджет Центра Дохода “Бизнес “Б”

1.1. Реализация основной продукции

1.1.2. Услуги

3. Бюджет Центра Затрат “Коммерция”

2.1. Коммерческие расходы

2.1.2. Оклад менеджеров по продажам

2.1.3. Комиссионные с продаж

2.1.4. Транспортные расходы

4. Бюджет Центра Затрат “Маркетинг”

2.1. Коммерческие расходы

2.1.5. Реклама

2.1.6. Интернет-продвижение

2.1.5.2. Функциональные бюджеты

Хозяйственную деятельность предприятия можно представить как набор определенных функций. В общем случае список этих функций будет выглядеть так:

1. Продажи

2. Закупки

3. Производство

4. Хранение

5. Транспортировка

6. Администрирование (управление)

7. Финансовая деятельность

8. Инвестиционная деятельность

Статьи операционных бюджетов, сгруппированные по признаку функциональной принадлежности, образуют функциональные бюджеты. Цель составления функциональных бюджетов – определение потребностей в ресурсах для различных областей деятельности предприятия.

Каждый функциональный бюджет составляется по всему предприятию, следовательно, именно система функциональных бюджетов предприятия образует его бюджетную структуру.

Бюджетная структура –система функциональных бюджетов предприятия, по которой происходят последовательное планирование и учет результатов хозяйственной деятельности всего предприятия.

Бюджет прямых производственных расходов может, в свою очередь, состоять из Бюджета материальных затрат , Бюджета энергозатрат , Бюджета производственной амортизации и т.д.

Показатели бюджетов в сумме своей дадут окончательный финансовый результат: прибыль/убыток или сальдо денежных средств. Но на предприятии также могут создаваться дополнительные бюджеты – не для расчета финансового результата, а для контроля над функциональными областями в нескольких разрезах. Например, если существует необходимость управлять расходами на заработную плату по всему предприятию, то Бюджет расходов на зарплату будет собирать в себя цифры практически из всех других расходных бюджетов, и для избежания двойного счета сумму по этому бюджету надо рассматривать отдельно, не складывая ее с теми же самыми цифрами, но в разрезе производственных, коммерческих и прочих расходов.

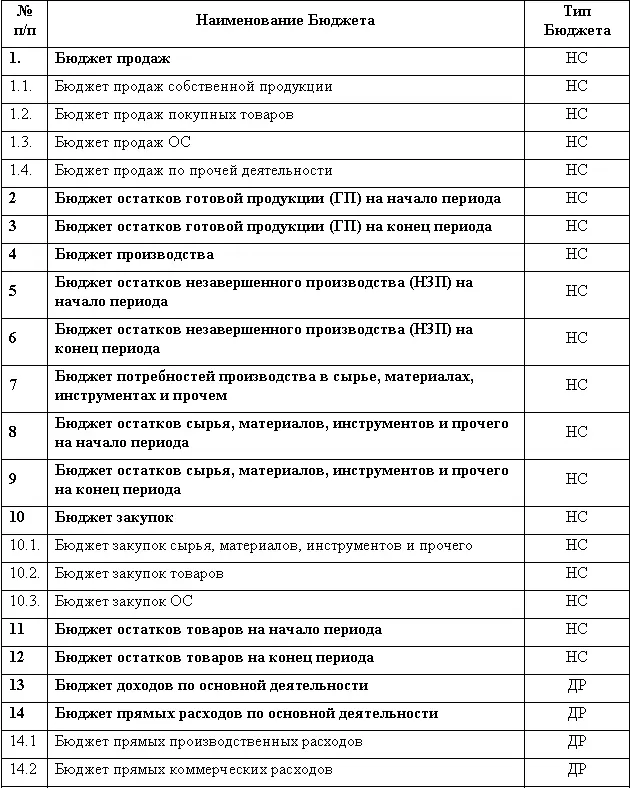

Пример перечня функциональных бюджетов

Обозначения типа бюджета:

ДР– доходов-расходов;

ДДС– движения денежных средств;

НС– натурально-стоимостные.

Взаимосвязь операционных и функциональных бюджетов представлена на Рис. 15.

Каждый функциональный бюджет относится к одному из трех типов бюджетов:

1. Натурально-стоимостной (Бюджет Товаров, Запасов и Внеоборотных Активов)

2. Бюджет Доходов и Расходов (БДР)

3. Бюджет Движения Денежных Средств (БДДС)

В соответствии с этой классификацией функциональные бюджеты консолидируются и образуют соответствующие итоговые бюджеты. Например, Бюджет прямых производственных расходов , Бюджет накладных расходов , Бюджет коммерческих расходов и т.д. группируются вместе и образуют итоговый БДР, а Бюджет выплат по прямым производственным расходам , Бюджет выплат по накладным расходам , Бюджет выплат по коммерческой деятельности и т.д. – итоговый БДДС.

Читать дальшеИнтервал:

Закладка: