Денис Шевчук - Бюджетирование: самоучитель

- Название:Бюджетирование: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бюджетирование: самоучитель краткое содержание

В современных условиях бюджетирование начинает играть ключевую роль в деятельности предприятия. Основная причина этого состоит в том, что время сверхприбылей прошло, и менеджмент должен "считать каждую копейку". Для руководства многих компаний бюджетирование действительно становится насущной потребностью, назревшей необходимостью. По-другому просто не получается работать. Непонятно, сколько фирма зарабатывает. И если бухгалтерия показывает прибыль, то почему нет денег? Почему компанию постоянно лихорадит необходимость кредитоваться, и когда уже можно стать финансово самодостаточным, хотя бы в операционной деятельности? Этот и другие подобные вопросы часто задают собственники топ-менеджменту и вынуждают его уделять большое внимание постановке на фирме подробного финансового планирования.

Предлагаемое пособие предназначено бухгалтерам и аудиторам, студентам экономических специальностей, аспирантам, преподавателям, сотрудникам налоговых органов, банков, финансистам и всем интересующимся данной тематикой.

Пособие основано на современных принципах ускоренного эффективного запоминания и позволит в сжатые сроки получить качественные знания и успешно освоить материал.

Бюджетирование: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Что касается форматов бюджета доходов и расходов (БДР) и бюджета по балансовому листу (ББЛ), то они могут отличаться от стандартных форматов большей детализацией. Например, в стандартном формате БДР выручка и себестоимость реализованной продукции указывается общей суммой для всей компании. Естественно, что для принятия эффективных управленских решений необходимо знать выручку, с/с и прибыль по каждому виду продукции. Стандартный БДР может детализироваться до, так называемого, управленческого БДР. Но здесь есть одна распространенная проблема, связанная с расчетом плановой и фактической с/с по видам продукции.

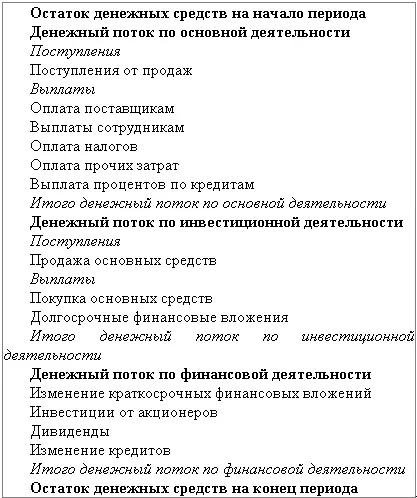

Таблица 4. Пример формата бюджета движения денежных средств (БДДС)

На многих предприятиях учет с/с ведется котловым методом что не позволяет определить с/с по видам продукции и определить их прибыльность. Поэтому ассортиментная политика выстраивается не эффективно и предприятие теряет прибыль. В бухгалтерии одного предприятия сказали, что до 1995 года они вели учет с/с в разрезе видов продукции, но потом вышло новое положение в соответствии с которым при продаже продукции ниже с/с на предприятие накладывались штрафы, поэтому стали вести учет котловым методом. Это вполне нормальное решение с точки зрения внешнего учета, но почему перестали вести учет с/с по видам продукции для внутренних (управленческих) целей не понятно.

Например, на молокозаводах летом поступает основной объем сырья и необходимо принять решение о том сколько производить каждого вида продукции. Т.е. приходится решать стандартную задачу распределения ограниченных ресурсов с целью максимизации эффективности работы предприятия. При этом некоторые виды продукции требуют большого времени для производства. Например, период созревания у сыра может доходить до нескольких месяцев. К тому же сыр стараются продавать в зимний период, т.к. в это время он обычно стоит дороже. Когда предприятие не знает реальную с/с каждого вида продукции, то решения о выборе ассортимента принимаются наугад, а это может приводить к потерям прибыли или даже к убыткам. В данной ситуации не понятно в каких объемах и насколько выгодно производить сыр и хранить его до зимы. Возможно, выгоднее было бы больше произвести молока или другую продукцию, которая быстро оборачивается, а полученные деньги просто положить на депозит, которые к зиме дали бы больший доход.

Аналогичная ситуация и с форматами бюджета по балансовому листу (ББЛ). Многие статьи баланса нужно видеть с большей детализацией. Например, запасы готовой продукции нужно знать в разрезе видов продукции, но здесь опять та же проблема – нет информации о с/с по видам продукции. Дебиторскую задолженность можно рассматривать в разрезе нескольких структур, например, по срокам возникновения или основным дебиторам.

Таким образом, на практике чаще используют управленческую форму бюджета доходов и расходов (БДР) и бюджета по балансовому листу (ББЛ).

На первый взгляд может показаться, что получается сложная система. Слишком много всяких бюджетов и не понятно, почему в конце получается 3 сводных бюджета, а не один, в котором было бы все. Просто к этому нужно привыкнуть и тогда данная система уже не будет казаться такой сложной. Один генеральный директор по началу никак не мог приспособиться. Он то и дело пытался найти прибыльность компании в бюджете по балансовому листу (ББЛ), а дебиторскую задолженность искал в бюджете движения денежных средств.

А финансовый директор одной компании “делился опытом повышения эффективности работы своей компании за счет применения технологий финансового менеджмента”. При этом он жаловался на финансовых менеджеров, работающих в филиалах компании, которые не могли найти способов повышения прибыли. Рассказывая про работу одного из филиалов, он сказал, что ведь достаточно не заплатить 2 млн. руб. поставщикам в этом месяце и прибыль сразу увеличиться на 70%.

На другом предприятии составлялся только один из финансовых бюджетов, который назывался баланс доходов и расходов. Получилось очень интересное гибридное название – баланс доходов и расходов. Вроде бы есть термины, относящиеся к ББЛ и БДР, но по факту это оказался БДДС.

Еще одной не редко встречающейся ошибкой является отсутствие унифицированных форматов операционных бюджетов для однотипных объектов. Например, в одной строительной компании было порядка 10 строительных подразделений, но каждое подразделение готовило бюджеты в разных форматах.

Ошибка №7: “к нам едет ревизор”

На некоторых предприятиях просто не проводится план-фактный контроль исполнения бюджетов. Например, в одной компании фактическая информация подготавливалась только по бюджету движения денежных средств и операционному бюджету коммерческого отдела. По остальным операционным бюджетам фактическая информация не собиралась. План-фактный анализ не проводился. Возможно, это объясняется еще и тем, что принимаемые бюджеты не реальны, поэтому и смысл план–фактного анализа исполнения бюджетов теряется.

Фактическая информация должна формироваться централизовано, т.е. не нужно вовлекать в этот процесс функциональные блоки как при планировании. При контроле исполнения бюджета нельзя опираться на фактическую информацию, предоставленную заинтересованным лицом. Т.е. функциональные блоки должны предоставлять только плановую информацию, а фактическая информация должна формироваться одним подразделением на основе принятой учетной политики. Подготовкой фактической информации должен заниматься отдел, оценка деятельности которого не зависит от фактических результатов, содержащихся в отчетах по бюджетам.

План-фактный анализ необходимо проводить и по операционным бюджетам компании.

Но еще более серьезной ошибкой является то, что анализ исполнения бюджетов проводится, но его результаты никак не используются. В одной строительной компании функций финансово-экономического анализа выполнял отдельный сотрудник финансовой службы. Но в результате проведения финансово-экономического анализа, в соответствии с выбранными форматами, не принимается никаких управленческих решений. По результатам анализа не готовится аналитическая записка для менеджеров. Все аналитические отчеты, подготавливаемые финансовой службой, направляются финансовому директору. Аналитические отчеты, подготовленные производственным отделом, направляются техническому директору. Совместного анализа и принятия решений на его основе не проводится. Т.е. в компании отсутствует комплексная система финансово-экономического анализа исполнения бюджетов. Функции анализа разделены между финансовым и производственным отделом. Эти два процесса никак между собой не согласованы. Интегрированный анализ не проводится.

Читать дальшеИнтервал:

Закладка: