Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Система учета «Стандарт-костинг» может быть представлена при помощи следующей схемы:

1. Выручка от продажи продукции.

2. Стандартная себестоимость продукции.

3. Валовая прибыль (п.1 – п.2).

4. Отклонения от стандартов.

5. Фактическая прибыль (п.3 – п.4).

Калькуляция, рассчитанная при помощи стандартных норм, является основой оперативного управления производством и затратами. Выявляемые в текущем порядке отклонения от установленных стандартных норм затрат подвергаются анализу для выяснения причин их возникновения. Это позволяет администрации оперативно устранять неполадки в производстве, принимать меры для их предотвращения в будущем.

Следует отметить, что система «Стандарт-костинг» в зарубежной практике не регламентирована нормативными актами, в связи с чем не имеет единой методики установления стандартов и ведения учетных регистров. В результате этого даже внутри одной компании действуют различные нормы: базисные, текущие, идеальные, прогнозные, достижимые и облегченные.

При установлении норм широко используются физические (количественные) стандарты, позволяющие измерить в натуральном выражении расход материала, количество рабочей силы и объем услуг, необходимых для производства данного изделия. Эти физические стандарты затем умножают на коэффициенты в денежном исчислении и получают стандартные стоимостные нормы.

В связи с тем, что накладные расходы охватывают множество отдельных статей, часть которых трудно или нецелесообразно измерять точно, стандарты накладных расходов даются в денежной оценке без указания количественных норм. Исключение составляют важнейшие составные части накладных расходов (например, непроизводственная заработная плата), по которым в некоторых случаях могут устанавливаться количественные стандарты.

В условиях рыночной экономики цены на материалы подвержены непрерывным колебаниям в зависимости от спроса и предложений. Поэтому стандарты на материалы устанавливаются большей частью, либо исходя из уровня цен, которые действуют в момент разработки стандартов, либо исходя из определения средних цен, которые будут преобладать в течение периода использования норм. Соответственно стандарты ставок заработной платы по операциям технологического процесса часто являются средними расценками.

Нормы расхода материалов и производственной заработной платы устанавливаются обычно в расчете на одно изделие. Для контроля над накладными расходами разрабатываются сметные ставки за определенный период, исходя из намеченного объема продукции. Сметы накладных расходов носят постоянный характер. Однако при колебаниях объема производства для контроля над накладными расходами создаются переменные стандарты и скользящие сметы.

В основе установления скользящих смет накладных расходов лежит классификация затрат в зависимости от величины объема выпуска на постоянные, переменные и полупеременные. Последние, в свою очередь, разбиваются на их постоянные и переменные составные элементы. В результате сметная ставка (норма) накладных расходов определяется как сумма переменной их части по заранее установленным нормам на единицу объема выпуска и постоянных издержек.

Для исчисления стандартной себестоимости продукции нормативные затраты на материалы, рабочую силу и накладные расходы суммируются. Возникшие же отклонения определяют следующим образом. При необходимости (например, при отражении отклонений с подразделением по причинам) каждый из этих счетов может быть расчленен на более мелкие аналитические счета. Главное в системе «Стандарт-костинг» – контроль за наиболее точным выявлением отклонений от установленных стандартов затрат, что способствует совершенствованию и самих стандартов затрат. При отсутствии же такого контроля применение системы «Стандарт-костинг» будет иметь условный характер и не даст надлежащего эффекта.

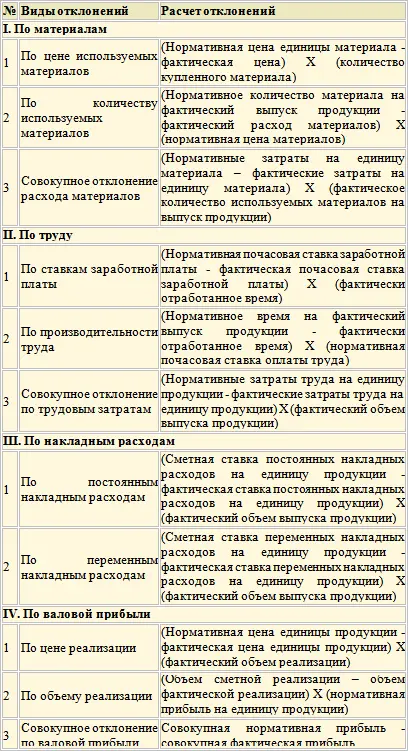

Расчёт отклонений от норм затрат при системе «Стандарт-костинг»

Недостатки системы учёта «Стандарт-костинг»

Принципы этой системы являются универсальными, поэтому их применение целесообразно при любом методе учета затрат и способе калькулирования себестоимости продукции. Вместе с тем, этой системе присущи свои недостатки.

На практике очень трудно составить стандарты согласно технологической карте производства. Изменение цен, вызванное конкурентной борьбой за рынки сбыта товаров, а также инфляцией, осложняет исчисление стоимости остатков готовых изделий на складе и незавершенного производства.

Стандарты можно устанавливать не на все производственные затраты, в связи с чем на местах всегда ослабляется контроль над ними. Более того, при выполнении производственной компанией большого количества различных по характеру и типу заказов за сравнительно короткое время исчислять стандарт на каждый заказ практически невозможно.

В таких случаях вместо научно обоснованных стандартов на каждое изделие устанавливают среднюю стоимость, которая является базисом для определения цен на изделие.

Несмотря на эти недостатки, руководители фирм и компаний используют систему учета «Стандарт-костинг» как мощный инструмент контроля над издержками производства и калькулирования себестоимости продукции, а также для управления, планирования и принятия необходимых решений.

В 1931 г. Институт техники управления предпринял детальное изучение возможных путей реализации и практического применения системы «Стандарт-костинг» у нас в стране. Отечественная система нормативного учета производства предполагает соблюдение следующих принципов:

1. составление предварительной калькуляции нормативной себестоимости по каждому изделию на основе действующих на предприятии на начало месяца норм и смет;

2. ведение в течение месяца учета изменений действующих норм для корректировки нормативной себестоимости на начало следующего месяца, определение влияния этих изменений на себестоимость продукции и эффективности мероприятий, послуживших причиной изменения норм;

3. документирование фактических затрат в течение месяца с подразделением их на расходы по нормам и отклонения от норм;

4. установление причин и виновников выявленных отклонений от норм для принятия оперативных мер воздействия;

5. определение фактической себестоимости выпущенной продукции как алгебраической суммы нормативной себестоимости, отклонений от норм и изменений норм.

Следовательно, важнейшими элементами нормативного учета являются:

Читать дальшеИнтервал:

Закладка: