Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Положения статьи 154 определяют, сделки могут быть двух– или многосторонними (договоры) и односторонними.

Для появление сделки и заключения договора необходимо выражение согласованной воли одной стороны (просто сделка), двух сторон (двусторонняя сделка) либо трех или более сторон (многосторонняя сделка).

Сделки могут совершаться устно или в письменной форме(простой или нотариальной) в порядке, установленном гражданским законодательством РФ.

Сделки, которые должны совершаться в простой письменной форме указаны в статье 161 Гражданского кодекса РФ:

1. Должны совершаться в простой письменной форме, за исключением сделок, требующих нотариального удостоверения:

1) сделки юридических лиц между собой и с гражданами;

2) сделки граждан между собой на сумму, превышающую не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случаях, предусмотренных законом, – независимо от суммы сделки.

2. Соблюдение простой письменной формы не требуется для сделок, которые в соответствии со статьей 159 Гражданского кодекса РФ могут быть совершены устно.

Положения статьи 163 раскрывают понятие нотариально удостоверенных сделок:

1. Нотариальное удостоверение сделки осуществляется путем совершения на документе, соответствующем требованиям статьи 160 Гражданского кодекса РФ, удостоверительной надписи нотариусом или другим должностным лицом, имеющим право совершать такое нотариальное действие.

2. Нотариальное удостоверение сделок обязательно:

1) в случаях, указанных в законе;

2) в случаях, предусмотренных соглашением сторон, хотя бы по закону для сделок данного вида эта форма не требовалась.

Сделки с землей и другим недвижимым имуществом, в соответствии с требованиями статьи 164 Гражданского кодекса РФ, подлежат государственной регистрации в случаях и в порядке, предусмотренных статьей 131 Гражданского кодекса РФ и законом о регистрации прав на недвижимое имущество и сделок с ним.

Статья 164 также предусматривает, что Законом может быть установлена государственная регистрация сделок с движимым имуществом определенных видов.

3.1.3 Классификация сделок

Заключая договоры, совершая сделки, совсем не лишним будет знать, чем договоры отличаются друг от друга. Ибо, не зная этого, нельзя выбрать нужный договор.

Все сделки и договоры можно классифицировать по различным основаниям, критериям:

По терию количества волеизъявлений (числа сторон):

1. Односторонние.

2. Двусторонние.

3. Многосторонние.

критерию наличия встречного представления:

1. озмездные.

2. безвозмездные.

По критерию закрепления волеизъявления сторон:

1. Устные.

2. Письменные.

По критерию момента возникновения прав и обязанностей сторон:

1. Реальные (действительны с момента передачи имущества).

2. Консенсуальные (действительны с момента возникновения соглашения).

По критерию степени связанности действительности сделки с ее правовым основанием:

1. Каузальные (действительность сделки зависит от действительности правового основания (цели), которое должно быть законным и достижимым).

2. Абстрактные (действительность сделки не зависит от ее основания (цели)).

По критерию особенностей возникновения гражданских прав и обязанностей:

1. Совершаемые без условия.

2. Совершаемые с условием:

· Сделка с отлагательным условием;

· Сделка с отменительным условием.

По критерию предмета договора:

1. Купля-продажа.

2. Подряд или субподряд.

3. Аренды.

4. Хранения.

5. Поручения.

6. Комиссии.

7. Купли-продажи.

8. Поставки.

9. Пользования.

10. Мены, и т. д...

3.1.4 Цели хозяйствования, как основания классификации сделок

Но зачем бизнесмену договор? Предметом деятельности договор является только у юристов. Это они составляют договоры, для того, чтобы получить деньги за их составление.

Нормальный бизнесмен, как и русский купец бывало, с большим удовольствие обходился бы без договора, а дела вершил бы “ударом по рукам”.

К сожалению, это только мечты или ностальгия.

Бизнесмену договор нужен не как самоцель, а как средство достижения хозяйственных, производственных целей: производства товара, получение энергии, приобретение сырья, транспортировки сырья и товара...

Из законодательного определения понятия сделки (статья 153 Гражданского кодекса РФ) следует, что результатом совершения сделки является установление, изменение или прекращение гражданских прав и обязанностей.

Сделка – волевое действие субъекта предпринимательской деятельности, направленное на достижение поставленной им цели (желаемого результата).

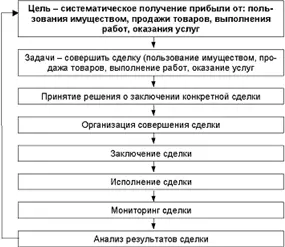

Статья 2 Гражданского кодекса Российской Федерации определяет, что предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Из определения предпринимательской деятельности, данного в статье 2 Гражданского кодекса РФ, однозначно видно, что целью предпринимательской деятельности является систематическое получение прибыли, которая (цель) достигается определением предпринимателем конкретных задач, принятием решений и организацией выполнения конкретных задач по совершению волевых актов – сделок, связанных с пользованием имуществом, продажей товаров, выполнения работ или оказания услуг.

Схематично это можно представить следующим образом:

Так вот, исходя из того, что для предпринимателя сама по себе сделка или договор не столь важны, как последствия, исходя из того, что важен хозяйственный результат сделки, наиболее важным является классификация (или типология) сделок в зависимости от ее последствий. В юридической и популярно-правовой литературе вряд ли вы встретите такую классификацию.

Последствия сделок могут быть разнообразными: право собственности (право владения, пользования, распоряжения), отдельно право пользования, право владения, право распоряжения, иные права.

Теперь посмотрим какие сделки можно применять, если нам нужно какое-то право. Ведь для извлечения выгоды из вещи совершенно не обязательно быть ее собственником.

Например, права пользования можно достичь благодаря следующим сделкам:

· купли – продажи;

· мены;

· безвозмездного пользования;

Читать дальшеИнтервал:

Закладка: