Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

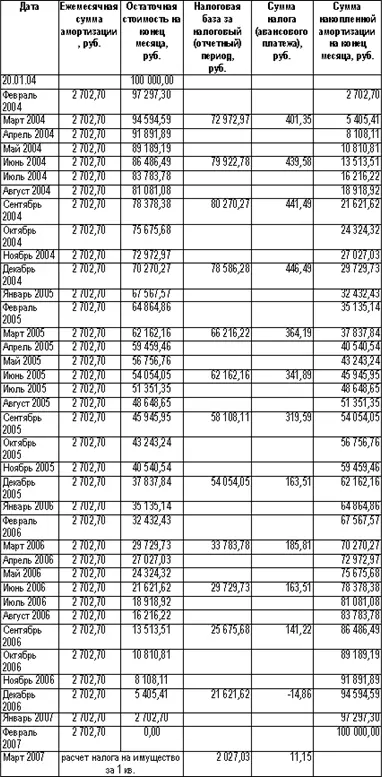

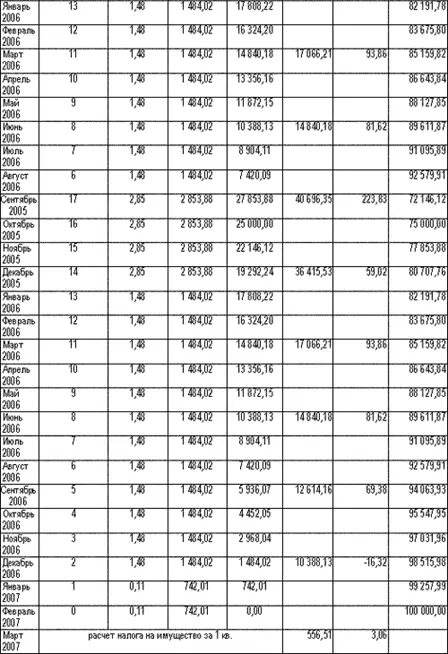

Итого сумма налога на имущество за весь период эксплуатации при применении линейного способа начисления составит – 3.404,91 рубля.

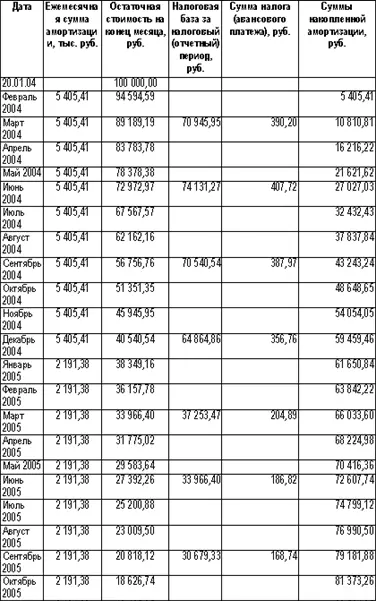

Метод уменьшаемого остатка

Ежемесячная норма амортизации в данном случае составит 5,41 % (2/37х100)

Итого сумма налога на имущество за весь период при применении способа уменьшаемого остатка составит – 2.251,71 рубля.

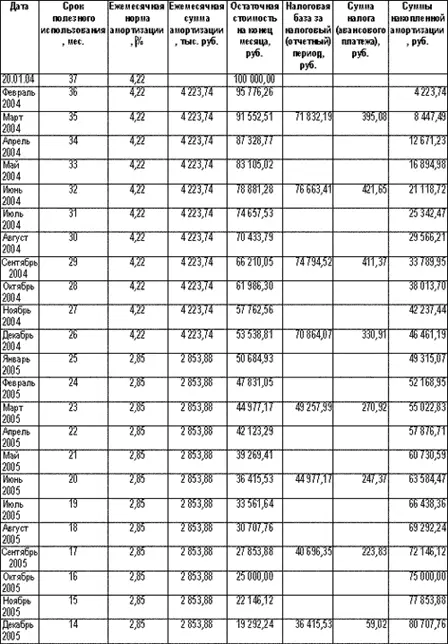

Метод списания стоимости по сумме чисел лет срока полезного использования

Итого сумма налога на имущество за весь период при применении способа списания стоимости по сумме чисел лет срока полезного использования составит – 2.591,75 рубля.

Наиболее приемлемыми для оптимизации размера налога на имущество являются метод уменьшаемого остатка и метод суммы чисел лет.

2. Учетная политика для целей налогообложения позволяет оптимизировать платежи в бюджет по налогу на добавленную стоимость и налогу на прибыль.

Учетная политика, принятая организацией, является обязательной для всех обособленных подразделений организации.

Значимость налоговой учетной политики особенно возросла в связи с вступлением в действие главы 25 «Налог на прибыль организаций» Налогового кодекса РФ.

Обратите внимание, что Федеральным законом от 22.07.2006 года № 119-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах» с 1 января 2006 года изменена редакция ст. 167 НК РФ, и с теперь моментом определения налоговой базы является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Налог на прибыль

1. Метод признания дохода в целях налогообложения.

Глава 25 НК РФ дает возможность применения одного из двух методов признания доходов в целях налогообложения – кассовый и по начислению.

Большинство предприятий должно применять метод признания доходов в целях налогообложения по начислению. Связано это с тем, что кассовый метод согласно п.1 ст.273 НК РФ имеют право применять организации, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость в среднем не превысила одного миллиона рублей за каждый квартал. Данный предел чрезвычайно низкий и может быть выдержан лишь немногими предприятиями. Поэтому, метод признания доходов и расходов по начислению применяется большинством предприятий. В то же время, хотелось бы обратить внимание тех предприятий, которые имеют право на применение кассового метода, на целесообразность его использования. Дело в том, что при применении кассового метода львиная доля расходов также как и доходы будет учитываться в целях налогообложения по факту оплаты. Поэтому, прежде чем применить кассовый метод, рекомендуем произвести анализ его эффективности.

Как уже было отмечено выше, методами определения реализации в целях налогообложения по НДС являются методы «по отгрузке» и «по оплате». Налоговым кодексом РФ установлены методы признания доходов по НДС и налогу на прибыль независимо друг от друга, поэтому организации имеют право по налогу на прибыль установить метод признания доходов и расходов по начислению, а по НДС – метод признания выручки в целях налогообложения по оплате.

Данные принципы следует отразить как самостоятельные пункты в приказе об учетной политике в целях налогообложения.

2. Выбор метода начисления амортизации на основные производственные фонды

В соответствии с п.1 ст.259 Налогового кодекса РФ предприятия имеют право начислять амортизацию двумя методами:

1. Линейным методом;

2. Нелинейным методом.

При этом следует иметь в виду, что:

во-первых, к зданиям, сооружениям, передаточным устройствам, входящим в восьмую – десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов должен применяться только линейный метод начисления амортизации;

во-вторых, выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества.

Линейный метод начисления амортизации для целей налогообложения удобен тем, что максимально близок к линейному методу начисления амортизации для целей бухгалтерского учета. Это позволяет снизить трудоемкость выполняемых бухгалтерской службой работ.

Нелинейный метод эффективен с точки зрения «быстрого» уменьшения налоговых обязательств.

3. Выбор срока полезного использования по амортизируемому имуществу

Согласно ст. 258 Налогового Кодекса РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств и (или) объект нематериальных активов служат для выполнения целей деятельности предприятия. Срок полезного использования определяется Вами самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с техническими условиями и рекомендациями организаций-изготовителей и на основании классификации основных средств, включенных в амортизационные группы, утвержденной Постановлением Правительства РФ № 1 от 01.01.2002 г.

У налогоплательщика имеется возможность установить срок полезного использования на нижней границе срока полезного использования, что позволяет перенести стоимость амортизируемого имущества на расходы в более короткие сроки и тем самым уменьшить налоговые платежи по налогу на прибыль.

4. Применение повышающих коэффициентов по амортизируемому имуществу

В некоторых случаях налогоплательщику предоставлено право на применение повышающих коэффициентов. Порядок их применения установлен в п.7 ст.259 Налогового кодекса РФ.

Читать дальшеИнтервал:

Закладка: