Денис Шевчук - Международный учет (МСФО)

- Название:Международный учет (МСФО)

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Международный учет (МСФО) краткое содержание

Курс МСФО поможет предпринимателям, бухгалтерам и студентам легко понять суть происходящих перемен, укрепить уверенность в собственном профессиональном уровне и используя новые знания, увеличить свои доходы.

Но не только.

У вас есть возможность улучшить свой английский язык. Если же вас интересуют проблемы коммуникаций в бизнесе, курс раскроет некоторые психологические тонкости финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, ).

Международный учет (МСФО) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Банкиров прежде всего интересует информация о способности компании своевременно расплачиваться по своим долгам, то есть, о наличии в компании высоколиквидных активов. Предоставляя кредиты компании, банкиры должны убедиться в способности компании привлекать в необходимом объеме денежные или приравненные к ним средства (ценные бумаги) для выполнения компанией своих обязательств.

Наряду с этим принимается во внимание также срок предоставленного кредита. Банки предпочитают предоставлять краткосрочные и среднесрочные кредиты, нежели долгосрочные, поскольку это снижает риск их вложений. При этом также изучается финансовая политика компании и уровень организации ее управления.

Информационные потребности кредиторов очень схожи с потребностями банкиров и сконцентрированы на способности компании своевременно удовлетворять их требования. Кредиторы заинтересованы в информации о величине и ликвидности оборотных средств, а также о наличии иной кредиторской задолженности и способности компании рассчитаться по всем своим обязательствам. Кроме того, большой интерес представляют сведения о надежности компании как торгового партнера.

Директора компании заинтересованы в информации о фактических результатах работы компании для принятия ими управленческих решений в целях:

(а) максимизации прибыли;

(b) сравнения финансовых результатов деятельности компании с запланированными показателями и с результатами прошлых лет, а также с данными финансовой отчетности конкурентов.

Налоговое ведомство заинтересовано в информации о доходах частных предпринимателей и партнеров товариществ с целью взимания с них подоходного налога, а также о величине чистой прибыли компаний для контроля за правильностью расчета и уплаты налога на прибыль корпораций. Налоговое ведомство имеет право производить проверки счетов компаний для того, чтобы убедиться в правильности расчета чистой прибыли, показываемой в отчетности. Вопросы исчисления налога на прибыль корпораций в рамках данного учебного курса не рассматриваются.

1.4 Итоговые счета

Инвесторы, акционеры, клиенты, банки, финансовые институты, кредиторы и государственные налоговые органы, общественность заинтересованы в получении достоверной и полной информации о результатах предпринимательской деятельности организаций. Эти результаты обычно раскрываются в финансовой отчетности организации в форме заключительных (итоговых) счетов (отчетов).

Итоговые счета, как правило, представлены:

(а) Балансовым отчетом

(б) счетом Прибыли и убытки

1.5 Балансовый отчет

Несмотря на то, что Балансовый отчет выше нами классифицирован как итоговый счет, он, на самом деле, не является таковым, поскольку не содержит записей о хозяйственных операциях, а представляет собой отчет о финансовом состоянии предприятия на определенную дату и показывает, чем организация владеет и что она должна.

Как правило, законодательство не устанавливает определенный формат Балансового отчета, но в случаях с обществами с ограниченной ответственностью существуют установленные законом требования к его составу и содержанию.

Существует два основных формата баланса:

(а) Горизонтальный (или двухсторонний) формат. Это наиболее традиционное расположение элементов баланса. Горизонтальный формат наиболее часто используется в отчетности обществ с ограниченной ответственностью. При этом следует отметить, что старая британская традиция, предполагающая отражение обязательств и капитала в левой стороне баланса, а активов – в правой, в настоящее время не применима. Используя горизонтальный формат баланса, общества должны отражать справа капитал и обязательства, а слева – активы.

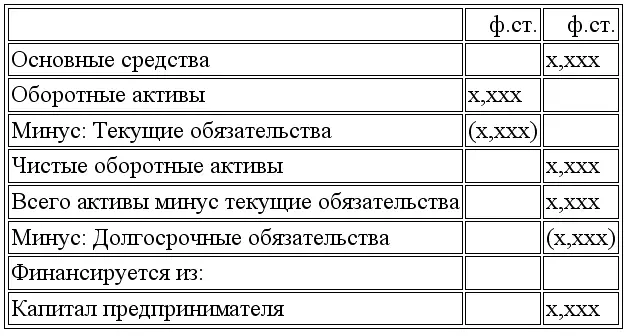

(б) Вертикальный формат. В настоящее время это – наиболее распространенная форма балансового отчета. Этот формат может иметь не одну модификацию, например, для единоличного предпринимателя наиболее типичной является приведенная ниже форма:

А теперь обратимся к рассмотрению информации, содержащейся в Балансовом отчете.

В международной практике под активами понимаются ресурсы, контролируемые предприятием, являющиеся результатом прошлых событий и источником будущих экономических выгод предприятия (см. подробнее Шевчук Д.А. Оффшоры: инструменты налогового планирования. Изд.2. – М.: ГроссМедиа: РОСБУХ, 2008).

Активы отражаются в балансе только тогда, когда существует вероятность притока будущих экономических выгод и стоимость актива может быть надежно измерена.

Активы, принадлежащие предприятию, подразделяются в Балансовом отчете, как правило, на две категории:

(1) Основные средства– это такие активы, срок использования которых в бизнесе превышает один год и, поэтому, они оказывают продолжительное воздействие на возможность предприятия создавать прибыль. Они используются в бизнесе с целью производства товаров и услуг, а также в снабженческо-заготовительной деятельности предприятия, а не приобретаются им с целью перепродажи. Примерами основных средств являются:

– Земля, здания и помещения;

– Машины и оборудование;

– Мебель и специальное оборудование для помещений;

– Автотранспортные средства.

(2) Оборотные активы– это активы, потребляемые в процессе производства и оказания услуг, а также товары для перепродажи, используемые в бизнесе менее одного года и, поэтому, оказывающие временное воздействие на возможность предприятия создавать прибыль; наличные денежные средства и другие приравненные к денежным средствам активы (ценные бумаги); торговые и иные дебиторы.

В отличие от основных средств – это более ликвидные активы. В балансовом отчете оборотные активы обычно располагаются в порядке возрастания ликвидности; то есть те, которые являются наименее ликвидными, располагаются в первую очередь, а те, которые являются наиболее ликвидными – в последнюю.

Следующий пример расположения оборотных активов является наиболее типичным:

– Запасы

– Дебиторы

– Денежные средства

Это существующие в настоящий момент обязательства предприятия, являющиеся результатом прошлых событий, ожидаемое погашение которых приведет к оттоку ресурсов предприятия, воплощающих экономические выгоды.

Читать дальшеИнтервал:

Закладка: