Валерий Шевчук - Макроэкономика: конспект лекций

- Название:Макроэкономика: конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валерий Шевчук - Макроэкономика: конспект лекций краткое содержание

Непосредственной сдаче экзамена или зачета по любой учебной дисциплине всегда предшествует достаточно краткий период, когда студент должен сосредоточиться, систематизировать свои знания. Выражаясь компьютерным языком, он должен «вывести информацию из долговременной памяти в оперативную», сделать ее готовой к немедленному и эффективному использованию. Специфика периода подготовки к экзамену или зачету заключается в том, что студент уже ничего не изучает (для этого просто нет времени): он лишь вспоминает и систематизирует изученное.

Предлагаемое пособие поможет студентам в решении этой задачи применительно к курсу «Макроэкономика».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Издание предназначено студентам вузов.

Макроэкономика: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Обе величины для каждой страны достаточно стабильны (неизменны), поскольку обусловлены ее национальными, историческими и культурными особенностями.

Величина 1 / (1 – mрс) называется мультипликатором автономных расходов (в данном случае государственных закупок – multG, но это верно также и по отношению к автономным потребительским и автономным инвестиционным расходам):

Мультипликатор автономных расходов – это коэффициент, который показывает, во сколько раз увеличивается (уменьшается) совокупный доход при росте (уменьшении) автономных расходов на единицу. Мультипликатор действует в обе стороны: при росте автономных расходов (в нашем случае государственных закупок товаров и услуг) совокупный доход мультипликативно увеличивается, при уменьшении автономных расходов он мультипликативно сокращается.

Налоги также действуют на совокупный спрос с эффектом мультипликатора. Однако их мультипликативный эффект меньше, чем у государственных закупок. Это объясняется тем, что изменение государственных закупок воздействует на совокупный спрос непосредственно (они включены в формулу совокупного спроса), а изменение налогов – косвенно, через изменение потребительских расходов.

Следует обратить внимание на два момента:

> во-первых, мультипликатор налогов – всегда величина отрицательная. Это означает, что его действие на совокупный доход обратное. Рост налогов приводит к снижению совокупного дохода, а их сокращение – к росту совокупного дохода;

> во-вторых, по своему абсолютному значению мультипликатор налогов всегда меньше мультипликатора расходов. Поэтому если государственные закупки и автономные налоги увеличиваются на одну и ту же величину, то происходит рост совокупного дохода, причем это изменение равно величине изменения государственных закупок и налогов. Например, если при mрс = 0,8 и государственные закупки, и налоги увеличиваются на 100 долл., то рост государственных закупок увеличивает совокупный доход на 500 долл., а рост налогов сокращает совокупный доход на 400 долл. В результате совокупный доход увеличивается на 100 долл., т. е. на величину изменения государственных закупок и налогов. Это означает, что мультипликатор сбалансированного бюджета равен единице.

Мультипликативный эффект имеют и трансферты, представляющие собой как бы «антиналоги». Они так же, как и налоги, оказывают косвенное воздействие на совокупный спрос, т. е. через потребительские расходы. Рост трансфертов ведет к росту располагаемого дохода, а их сокращение – к уменьшению располагаемого дохода. (Строго говоря, трансферты изменяют величину личного дохода, что при неизменной величине налогов означает изменение располагаемого дохода.) Если трансферты увеличиваются на 100 долл., то располагаемый доход увеличивается на ту же величину. При mрс , равной 0,8, потребление увеличится на 80 долл., а поскольку мультипликатор расходов в данном случае равен 5, то совокупный доход увеличится на 400 долл. Опять мультипликатор начинает действовать как бы со второй ступени по сравнению со случаем, когда увеличиваются государственные закупки, т. е. не со 100 долл., а с 80 долл., поэтому и прирост совокупного дохода составляет не 500 долл., а только 400 долл.

Величина мультипликатора трансфертов равна:

Мультипликатор трансфертов – это коэффициент, который показывает, во сколько раз увеличивается (уменьшается) совокупный доход при увеличении (уменьшении) трансфертов на единицу. По своему абсолютному значению он равен мультипликатору автономных налогов. Величина мультипликатора трансфертов меньше, чем величина мультипликатора расходов, поскольку трансферты оказывают косвенное воздействие на совокупный доход, а расходы (потребительские, инвестиционные и государственные закупки) – прямое.

Виды фискальной политики.В зависимости от фазы цикла, в которой находится экономика, инструменты фискальной политики используются по-разному. Выделяют два вида фискальной политики – стимулирующую и сдерживающую .

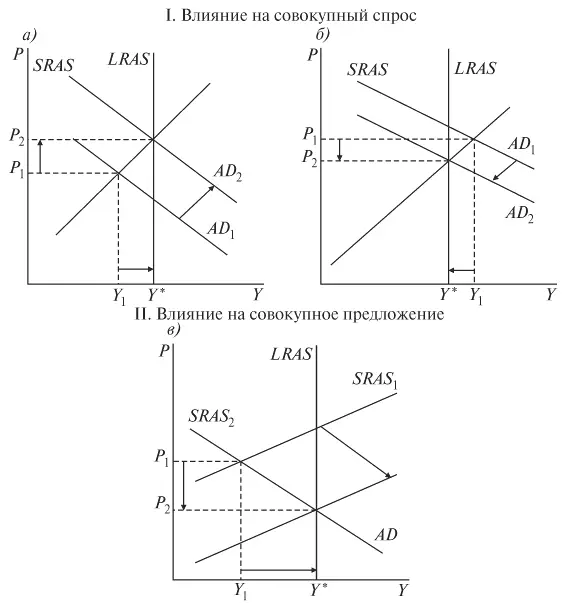

Стимулирующая фискальная политика применяется при спаде (рис. 12.1, а ), она направлена на увеличение деловой активности и используется в качестве средства борьбы с безработицей. Инструментами стимулирующей фискальной политики выступают увеличение государственных закупок, снижение налогов и увеличение трансфертов.

Заметим, что снижение налогов и увеличение трансфертов ведет к росту не только совокупного спроса, но и совокупного предложения. В этом случае происходит не только рост совокупного выпуска (от Y 1 до Y *), но и снижение уровня цен (от Р 1 до Р 2) (рис. 12.1, в ). Поэтому данные инструменты могут использоватьс я в качестве средства борьбы одновременно и с безработицей, и с инфляцией.

Сдерживающая фискальная политика используется при буме («перегреве» экономики), она направлена на сдерживание деловой активности в целях борьбы с инфляцией (рис. 12.1, б ). Инструментами сдерживающей фискальной политики являются сокращение государственных закупок, увеличение налогов и сокращение трансфертов.

I. На совокупный спрос – а ) стимулирующая политика; б ) сдерживающая политика; II. На совокупное предложение – в) стимулирующая политика

Кроме того, в зависимости от способа воздействия инструментов рассматриваемой политики на экономику различают дискреционную и автоматическую фискальную политику.

Дискреционная фискальная политика представляет собой сознательное законодательное изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики. Эти изменения находят отражение в основном финансовом плане страны – государственном бюджете.

Автоматическая (недискреционная) фискальная политика основана на действии встроенных (автоматических) стабилизаторов. Встроенные (или автоматические) стабилизаторы представляют собой инструменты, величина которых остается неизменной, но само наличие которых (встроенность в экономическую систему) автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая ее при перегреве. К автоматическим стабилизаторам относятся: а) подоходные налоги, включающие в себя все виды налогов на доходы, в том числе налог на прибыль корпораций (заметим, что наиболее сильное стабилизирующее воздействие оказывает прогрессивный подоходный налог); б) косвенные налоги (в первую очередь налог на добавленную стоимость); в) пособия по безработице; г) пособия по бедности. (В США к встроенным стабилизаторам относятся также субсидии фермерам.)

Читать дальшеИнтервал:

Закладка: