Валерий Шевчук - Макроэкономика: конспект лекций

- Название:Макроэкономика: конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валерий Шевчук - Макроэкономика: конспект лекций краткое содержание

Непосредственной сдаче экзамена или зачета по любой учебной дисциплине всегда предшествует достаточно краткий период, когда студент должен сосредоточиться, систематизировать свои знания. Выражаясь компьютерным языком, он должен «вывести информацию из долговременной памяти в оперативную», сделать ее готовой к немедленному и эффективному использованию. Специфика периода подготовки к экзамену или зачету заключается в том, что студент уже ничего не изучает (для этого просто нет времени): он лишь вспоминает и систематизирует изученное.

Предлагаемое пособие поможет студентам в решении этой задачи применительно к курсу «Макроэкономика».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Издание предназначено студентам вузов.

Макроэкономика: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

После Второй мировой войны большинство стран в соответствии с рекомендациями Организации Объединенных Наций стали использовать методику расчета макроэкономических показателей, заложенную в системе национальных счетов, что позволяет производить макроэкономические сопоставления по разным странам мира. Россия (СССР) начала использовать эту методику с 1987 г.

Система национальных счетов(СНС) – это совокупность статистических макроэкономических показателей, характеризующих величину совокупного продукта (выпуска) и совокупного дохода, позволяющих оценить состояние национальной экономики.

СНС содержит три основных показателя совокупного выпуска (объема производства) – валовой внутренний продукт (ВВП), валовой национальный продукт (ВНП), чистый внутренний продукт (ЧВП) и три показателя совокупного дохода – национальный доход (НД), личный доход (ЛД), располагаемый личный доход (РЛД).

До конца 1980-х гг. основным показателем, характеризующим совокупный объем производства, был показатель ВНП. В современных условиях в связи с интернационализацией экономических и хозяйственных связей и трудностями подсчета ВНП из-за того, что национальные факторы производства каждой страны используются во многих других странах мира, основным показателем совокупного объема выпуска стал ВВП.

Валовой внутренний продукт– это совокупная рыночная стоимость всех конечных товаров и услуг, произведенных на территории страны с помощью как национальных (принадлежащих гражданам страны), так и иностранных (принадлежащих иностранцам) факторов производства в течение одного года . Разберем данное определение подробно, концентрируя внимание отдельно на каждом его слове.

1. Совокупная : ВВП – это агрегированный показатель, характеризующий весь объем производства, совокупный выпуск.

2. Рыночная : в стоимость ВВП включаются только официальные рыночные сделки, т. е. те, которые прошли через процесс купли-продажи и были официально зарегистрированы. Поэтому в ВВП не включаются : а) труд на себя (когда человек сам себе строит дом, вяжет свитер, ремонтирует квартиру; мастер сам себе чинит телевизор или автомобиль; парикмахер делает себе прическу и т. п.); б) труд на безвозмездной основе (дружеская помощь соседу в починке забора, приятелю в производстве ремонта, знакомому, чтобы довезти его до аэропорта, и др.); в) стоимость товаров и услуг, производимых теневой экономикой.

Что касается последней, то, хотя продажа продукции, произведенной подпольно, является рыночной сделкой, однако она официально не регистрируется и не фиксируется налоговыми органами. Объем производства этого «сектора» экономики составляет в развитых странах от трети до половины совокупного выпуска. Под теневой экономикой понимаются те виды производств и деятельности, которые официально не зарегистрированы и не учитываются национальными статистическими и налоговыми службами. К теневой экономике, таким образом, относятся не только незаконные виды деятельности (наркобизнес, подпольные притоны и игорные дома), но и вполне легальные виды, прибыль от которых, однако, укрывается от уплаты налогов. Для оценки доли теневой экономики не существует прямых методов подсчета, и, как правило, используются косвенные методы, такие как дополнительный расход электроэнергии сверх необходимого для обеспечения официального производства и дополнительная денежная масса (количество денег) в обращении сверх необходимой для обслуживания официальных сделок.

3. Стоимость : ВВП измеряет национальный объем производства в денежном выражении, т. е. в стоимостной форме, поскольку иначе невозможно «сложить» яблоки с дубленками, автомобилями, компьютерами, CD-плейерами, пепси-колой и т. д. Деньги служат всеобщим эквивалентом стоимости всех товаров, единым измерителем, позволяющим оценить ценность всех разнообразных видов товаров и услуг.

4. Конечных : вся продукция, производимая экономикой, делится на конечную и промежуточную. Конечной называется продукция, которая идет в конечное потребление и не предназначена для дальнейшей производственной переработки или перепродажи. Промежуточная продукция идет в дальнейший процесс производства или перепродажу. Как правило, к промежуточной продукции относят сырье, материалы, полуфабрикаты и т. п. Однако в зависимости от способа использования один и тот же товар может быть и промежуточным продуктом, и конечным. Например, мясо, купленное домохозяйкой для борща, является конечным продуктом, так как пошло в конечное потребление, а мясо, купленное и вложенное в чизбургер, – промежуточным, так как будет подвергнуто переработке в чизбургер, который и будет в данном случае конечным продуктом.

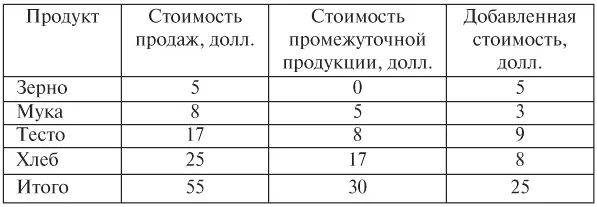

В ВВП включается только стоимость конечной продукции, с тем чтобы избежать повторного (двойного) счета. Дело в том, что, например, в стоимость автомобиля включается стоимость железа, из которого делают сталь; стали, из которой получают прокат; проката, из которого сделан автомобиль. Подсчет стоимости конечной продукции поэтому ведется по добавленной стоимости. Рассмотрим это на примере (табл. 1).

Предположим, что фермер вырастил зерно и продал его за 5 долл. мельнику, который смолол зерно в муку. Мельник за 8 долл. продал муку пекарю, который сделал из нее тесто и испек хлеб. Выпечку пекарь за 17 долл. продал булочнику, а тот продал хлеб покупателю за 25 долл. Зерно для мельника, мука для пекаря, выпечка для булочника являются промежуточной продукцией, а хлеб, который булочник продал покупателю, – конечной продукцией.

В первом столбце представлена стоимость всех продаж (общая выручка от продаж всех экономических агентов), равная 55 долл., во втором – стоимость промежуточной продукции (30 долл.), в третьем – сумма добавленных стоимостей (25 долл.). Таким образом, добавленная стоимость – это чистый вклад каждого производителя (фирмы) в национальный объем производства. Сумма добавленных стоимостей (25 долл.) равна стоимости конечной продукции, т. е. той сумме, которую заплатил конечный потребитель (25 долл.). Поэтому во избежание повторного счета в ВВП включается только добавленная стоимость, равная стоимости конечной продукции.

Добавленная стоимость – это разница между общей выручкой от продаж и стоимостью промежуточной продукции (т. е. стоимостью сырья и материалов, которые каждый производитель (фирма) покупает у других фирм). В нашем примере: 55–30 = 25 (долл.). При этом все внутренние затраты фирмы (на выплату заработной платы, амортизацию, аренду капитала и др.), а также ее прибыль включаются в добавленную стоимость.

Читать дальшеИнтервал:

Закладка: