Евгения Левкина - Шпаргалка по микроэкономике

- Название:Шпаргалка по микроэкономике

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгения Левкина - Шпаргалка по микроэкономике краткое содержание

Все выучить - жизни не хватит, а экзамен сдать надо. Это готовая «шпора», написанная реальным преподом. Здесь найдешь все необходимое по Микроэкономике, а остальное - дело техники.

Ни пуха, ни пера!

Шпаргалка по микроэкономике - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Это связанно с тем, что обеспечение постоянных затрат определяют постоянные издержки.

Постоянные издержки. Постоянные издержки получили свое название в силу своей природы неизменности и независимости от изменения объема производства.

Однако они относятся к разряду текущих издержек, ибо их бремя лежит на фирме ежедневно, если она продолжает арендовать или владеть производственными мощностями, необходимыми ей для продолжения производственной деятельности. В том случае, когда эти текущие издержки принимают вид периодических платежей, они относятся к явным денежным постоянным издержкам. Если же они отражают альтернативные издержки, сопряженные с владением теми или иными производственными мощностями, приобретенными фирмой, они являют собой имплицитные издержки. На графике постоянные издержки изображаются горизонтальной линией, расположенной параллельно оси абсцисс (рис. 1).

Рис. 1. Постоянные издержки

К постоянным издержкам относят: 1) затраты на оплату труда управленческого персонала; 2) рентные платежи; 3) страховые взносы; 4) отчисления на амортизацию зданий и оборудования.

Переменные издержки

Помимо постоянных затрат, фирмы несут также переменные затраты (рис. 2.). Переменные затраты могут быстро подвергнуты изменению в рамках предприятия данного размера по мере того, как изменяется объем выпуска продукции. Сырье, энергия, почасовая оплата труда – примеры переменных издержек большинства фирм. От конкретной ситуации зависит, какие затраты являются постоянными, а какие – переменными.

Рис 2. Переменные затраты

77. ИЗДЕРЖКИ ПРОИЗВОДСТВА В ДОЛГОСРОЧНОМ ПЕРИОДЕ

Долгосрочный временной интервал представляет собой временной промежуток, величина которого достаточна, чтобы смогли произойти изменения в производственных мощностях предприятия.

Особенность изменения затрат и издержек производства в долгосрочном периоде рождает необходимость анализа этих затрат и издержек на основе долгосрочных средних и предельных издержек.

Долгосрочные средние издержки– это издержки на единицу объема выпуска, допускается возможность изменения всех факторов производства оптимальным образом. Закономерностью изменения долгосрочных средних издержек является их первоначальное снижение с расширением производственных мощностей и ростом объема производства. Однако в итоге ввод все больших и больших мощностей приведет к увеличению долгосрочных средних издержек.

Графическим выражением связи между издержками производства единицы продукции и объемом выпуска в рамках длительного периода времени являются кривая долгосрочных средних издержек (long – run average cost – LAC).

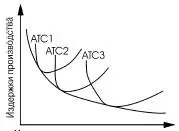

Кривая долгосрочных средних издержек является огибающей для всех возможных кривых краткосрочных средних издержек. Она имеет точки соприкосновения с каждой из них, не пересекая их. При этом каждая краткосрочная кривая средних издержек соответствует препятствию, размеры которого больше препятствующего.

Изменение средних издержек в долгосрочном периоде

Долгосрочные средние издержки и масштаб производства. Долгосрочная кривая средних издержек показывает минимальные долгосрочные средние издержки производства каждого объема выпуска, когда все факторы являются переменными. Перемещения вдоль кривой долговременных средних издержек, в ходе которых допускается свобода выбора объемов всех используемых видов затрат, получили название изменений в масштабе производства. С изменением масштаба производства меняются и долговременные средние издержки. Если в какомлибо диапазоне выпуска долговременные средние издержки уменьшаются с ростом объемов выпуска, то имеет место экономия (обусловленная ростом масштабов производства). Если в какомлибо диапазоне выпуска долговременные средние издержки увеличиваются с ростом объемов производства, то имеет место ущерб. Если в каком-либо диапазоне выпуска долговременные средние издержки не изменяются с изменением объема выпуска, то имеет место постоянный эффект от изменения масштаба производства.

Условием сокращения всех издержек всегда являются такие меры, как:

1) совершенствование производственных процессов на предприятии;

2) экономия и рациональное использование ресурсов;

3) рост производительности труда;

4) наличие современного оборудования;

5) тщательное изучение потребительского поведения.

78. ПРОБЛЕМЫ МАЛОГО БИЗНЕСА В РОССИИ

Малые предприятия – это динамично развивающийся сектор российской рыночной экономики.

Проблемы малого бизнеса в производственном секторе.

Развитие малого бизнеса в производственном секторе не получило пока продуктивного развития.

Около половины малых предприятий в нашей стране занято в торговле. Широкое распространение получил такой вид неформального малого бизнеса, как челночная торговля. Доля челночного импорта составляет 10% совокупного российского импорта. Появлению челноков способствовали следующие предпосылки:

– спрос на импортные товары;

– низкие трансакционные издержки на ввозимую малыми фирмами и челноками продукцию;

– присутствие на российском рынке огромного слоя среднеобеспеченных и малообеспеченных людей, которые впоследствии стали постоянными клиентами «челноков».

Проблемы малого бизнеса в сфере налогообложения.

Наиболее серьезной преградой является высокая номинальная налоговая нагрузка, с которой сталкиваются предприятия, в рамках действующего законодательства.

Субъекты малого предпринимательства в РФ могут осуществлять свою деятельность в рамках одного из трех режимов налогообложения:

1) стандартный налоговый режим, в котором функционируют все предприятия;

2 ) упрощенная система налогообложения;

3 ) система налогообложения в виде единого налога на вмененный доход.

Однако, несмотря на ряд позитивных сдвигов, налоговое законодательство содержит в себе следующие серьезные недостатки.

НДС и жесткие критерии по входу и выходу предприятия из режима упрощенного налогообложения.

Неурегулированная часть проблемы, связанной с взиманием НДС. Многие малые предприятия предпочли бы уплачивать НДС, чтобы покупатели – юридические лица имели возможность принять у себя эти суммы к вычету. В противном случае покупатели – юридические лица предпочтут купить тот же товар у предприятия, являющегося плательщиком НДС.

Читать дальшеИнтервал:

Закладка: