Наталья Ермасова - Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах

- Название:Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Ермасова - Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах краткое содержание

Представлены теоретические и практические материалы, раскрывающие различные аспекты государственных и муниципальных финансов не только в Российской Федерации, но и в индустриальных странах (Австралия, Великобритания, Германия, Канада, США, Швеция), а также в государствах, которые входили в состав СССР (Армения, Киргизия, Литва, Украина). Показаны различные пути реформирования государственных финансов, системы налогообложения, направления финансовой децентрализации.

Для специалистов финансовых отделов в государственных органах управления, аспирантов и преподавателей, а также студентов, изучающих «Государственные и муниципальные финансы», «Финансы и кредит», «Государственное и муниципальное управление».

Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Следующим этапом бюджетного процесса является процедура его рассмотрения и принятия закона о государственном бюджете. Эта стадия осуществляется парламентом, чья деятельность сосредоточивается на рассмотрении вопросов поступления средств в бюджет и их расходования по приоритетным направлениям. Для этой стадии также характерна организационная децентрализация бюджетного процесса. Проект бюджета становится предметом рассмотрения во многих комиссиях и комитетах парламента. Кроме того, в эту работу включается вторая палата парламента, в рамках которой к бюджетному процессу также привлекаются многие комитеты и комиссии. В случае возникновения разногласий между палатами в технологии парламентского прохождения бюджета предусматривается возможность формирования согласительной комиссии.

В процедуре принятия бюджета в странах с президентской формой правления важную роль играет президент, имеющий право отлагательного вето, применение которого влечет за собой возврат бюджета на повторное рассмотрение в парламент.

Принятый закон о бюджете подлежит промульгации главой государства. В некоторых странах (например, в ФРГ) предусмотрена процедура контрассигнации, которая предшествует промульгации закона о бюджете, после чего он публикуется в официальном издании.

Завершающей стадией бюджетного процесса является финансовый контроль исполнения бюджета. Принцип децентрализации действует и на этом этапе. В контролирующей деятельности участвуют органы как законодательной, так и исполнительной ветвей власти. В число этих органов входят не только парламент и правительство (прежде всего министерство финансов), но и специально созданные для выполнения только бюджетно-финансового контроля органы – счетные палаты. Во всех федеративных государствах в бюджетном процессе федеративная власть стремится ограничить и поставить под свой контроль субъекты федерации, которым конституцией и законодательством представлена значительная самостоятельность в этом вопросе. На практике федерация имеет безусловный приоритет в бюджетном законотворчестве и осуществляет фактический контроль деятельности субъектов федерации в данной области. Так, распределение полномочий федерации и ее субъектов в сфере бюджетного процесса регулируется исключительно федеральным законодательством. Причем урегулирование вопроса о соотношении бюджетных полномочий федерации и ее субъектов на основе соглашений о разграничении соответствующих полномочий не предусмотрено ни в одной из федераций.

Инструменты финансового менеджмента (бюджетирование, финансовый контроль) играют важную роль в осуществлении финансовой политики (разработка, принятие решений, осуществление финансовой политики, оценка).

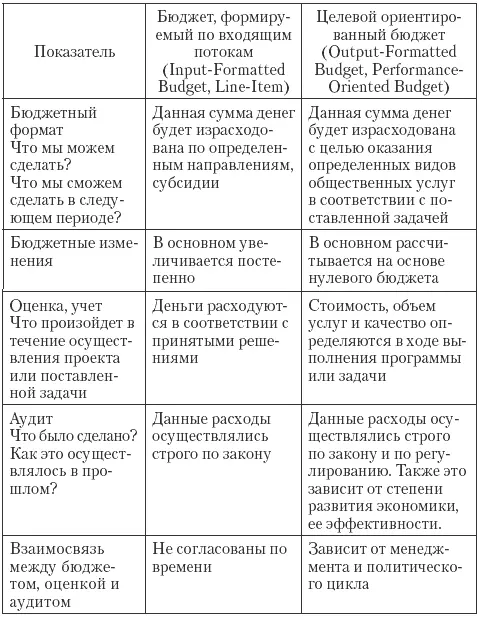

Существуют различные направления финансового менеджмента в государственной сфере. Одним из направлений является система финансового менеджмента, ориентированного на вход-выход (табл. 4.1).

Таблица 4.1

Финансовый менеджмент, ориентированный на вход-выход

Наиболее эффективной для этого управленческой технологией на сегодняшний день представляется технология Balanced Scorecard (BSC) – система сбалансированных показателей либо сбалансированная система показателей (ССП). Технология BSC применяется на практике при управлении как частными компаниями, так и субъектами бюджетного сектора (страны и субъекты в их составе).

Применение BSC в последние годы для бюджетного сектора в США, Финляндии и других странах показало ее продуктивность и продолжает развиваться.

Одним из ключевых показателей BSC является внутреннее состояние системы управления, что характеризуется качественными характеристиками персонала и применяемыми технологиями управления. При исполнении мероприятий программы можно выделить три основных типа результатов (рост адекватности квалификации и мотивации персонала администрации, переход на технологии управления более высокого уровня, информационное обеспечение принятия решений), которые будут достигнуты благодаря устранению имеющихся системных слабостей в существующем государственном управлении. [15]

Качество управления персоналом зависит от соответствия характеристик отдельных специалистов установленным требованиям. Требования же определяются относительно потребности системы управления в эффективном осуществлении тех или иных ее функций, соответствующих задачам достижения стратегической цели и целей частного порядка, которые способствуют достижению интегральной цели. Качество каждого сотрудника определяется наличием у него знаний и опыта определенной специфики и умением применять новые, наиболее эффективные, технологии, а также способности адаптироваться к изменяющимся условиям деятельности, улучшать показатели собственной деятельности способностью постоянно делать больше и лучше, создавая большую добавленную стоимость, управляя все большим объемом активов, наличием мотивации и способностью профессионально расти.

Основная идея бюджетирования по результатам (performance budgeting), или программно-целевого бюджетирования, состоит в увязке государственных расходов с получением значимых для общества результатов. В России пока процесс распределения государственных средств по статьям экономической классификации сводит контроль исполнения бюджета к контролю за целевым (по видам расходов) использованием бюджетных средств. Ни финансовым органам, ни главным распорядителям средств не вменяется в обязанность проверка эффективности и результативности государственных расходов. Контролирующие органы также трактуют эффективность расходов исключительно в категориях целевого использования средств. Вопрос о целесообразности понесенных расходов с точки зрения общества остается вне поля зрения. Вместе с тем ориентация на затраты и игнорирование результатов может привести к финансированию избыточных структур, предоставлению услуг, которые не отвечают потребностям общества по качеству, времени или месту предоставления, и к снижению общей эффективности расходов, а требуемые обществом товары и услуги, в том числе и новые, могут оказаться без достаточного финансирования.

В Бюджетном послании Президента РФ Федеральному собранию Российской Федерации на 2004 г. говорится, что государство должно отказаться от сметного финансирования бюджетной сети и прямого предоставления значительной части бюджетных услуг и перейти к принципу их оплаты в соответствии с получаемыми обществом результатами.

Читать дальшеИнтервал:

Закладка: