Наталья Ермасова - Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах

- Название:Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Ермасова - Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах краткое содержание

Представлены теоретические и практические материалы, раскрывающие различные аспекты государственных и муниципальных финансов не только в Российской Федерации, но и в индустриальных странах (Австралия, Великобритания, Германия, Канада, США, Швеция), а также в государствах, которые входили в состав СССР (Армения, Киргизия, Литва, Украина). Показаны различные пути реформирования государственных финансов, системы налогообложения, направления финансовой децентрализации.

Для специалистов финансовых отделов в государственных органах управления, аспирантов и преподавателей, а также студентов, изучающих «Государственные и муниципальные финансы», «Финансы и кредит», «Государственное и муниципальное управление».

Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Налог на добавленную стоимость имеет преимущества перед налогом на продажи изготовителей (MST) с точки зрения налоговой политики. Однако его введение деформировало межправительственные отношения, поэтому области рассмотрели его как серьезное вторжение на их налоговую территорию.

Налог с розничных продаж – второй наиболее важный источник дохода для провинций (исключая налоги на собственность, которые являются основным источником дохода для муниципалитетов). Все провинции, кроме Альберты, облагают налогом розничные продажи по ставками, изменяющимся от 6 до 12%. Налог на добавленную стоимость в 2006 г. составлял 6%. Таким образом, 6%-й налог на услуги и товары применим ко всему транспорту, плате за жилье, пище и т. д. В дополнение к этому на большей части территории Канады существует региональный налог на продажу, в некоторых областях он может достигать 15% к указанной цене.

Некоторые товары, услуги или типы покупателей освобождаются от налога на продажи во всех провинциях, например продовольствие, медицинские приборы и книги. Большинство провинций освободили от данного вида налогообложения некоторые закупки муниципалитетов.

Существование двух отдельных и различных GST создает много межправительственных проблем. Основная проблема состоит в том, что предприниматели должны выплачивать два отдельных GST – провинциальные и федеральные. Расчет налогов проводится по различным базам налогообложения. В восточных провинциях применяется налог на продажи по отношению к цене, включающий в себя федеральный GST (налог становится выше), в то время как другие провинции собирают и рассчитывают налог с продаж по цене, исключающий GST из цены.

Квебек согласился собирать налог с розничных продаж с GST от имени федерального правительства. Данная договоренность противоположна традиционному соглашению по сбору подоходного налога, когда федеральное правительство собирает налог от имени провинции. В 1996 г. провинции Ньюфаундленд, Новая Шотландия и Нью-Брансуик подписали соглашение с федеральным правительством с целью гармонизации федеральных и провинциальных сборов, при котором общая налоговая федерально-провинциальная ставка составляет 15%. Налог собирается новым агентством, в котором участвует и провинциальное правительство.

Налог на натуральные ресурсы.Федеральное правительство имеет небольшой доступ к природным ресурсам в провинциях как источнику дохода. Величина налога на натуральные ресурсы – главный источник межпровинциальных различий в доходах. В то же время доход федерального правительства от данного вида налога составляет не более чем 3% общего дохода провинций.

Другие налоги.Основным налогом на муниципальном уровне является налог на собственность. В целом налоговой базой является земля с постройками. Налог на собственность собирается правительством провинции, муниципальным правительством или независимой комиссией. Все провинции устанавливают дифференциальные ставки в зависимости от вида постройки и цели имущества. При этом учитывается, является ли данное здание школой, церковью или госпиталем. Скидки по налогу на собственность также предоставляются пожилым людям. В основном налоги на собственность используются для обеспечения общественного образования.

Государственные расходы.Главными направлениями государственных расходов в Канаде являются социальное обеспечение, расходы по обслуживанию государственного долга, национальная защита – на федеральном уровне; здоровье, образование, социальное обеспечение, расходы на обслуживание долга – на провинциальных и местных уровнях. Федеральное правительство ответственно за оборону, международные отношения, индустриальную политику и исследования, провинциальные и местные органы власти – за расходы на товары и услуги на локальном уровне, общественное образование, здравоохранение и коммунальные услуги, сельское хозяйство, лесоводство и лов рыбы (табл. 7.14).

Таблица 7.14

Структура расходов на федеральном уровне, уровне провинций, местном уровне в Канаде, % от общих расходов

В Канаде предусматриваются налоговые льготы (вычеты из налогооблагаемого дохода) на каждого ребенка. В 2006 г. они составили 2372 долл. Канады на первого ребенка и 2172 долл. Канады за каждого следующего ребенка.

Государственный бюджет Канады.Министерство финансов Канады в течение 2006 г. обеспечило более прозрачную структуру планирования бюджета, состоящего из следующих элементов:

– двухлетний горизонт планирования бюджета;

– ограничение уровня роста расходов; [122]

– планирование федерального долга не более 3 млрд долл. Канады. При этом ставится цель довести к 2013—2014 гг. соотношение государственного долга к ВВП до 25%;

– исследование возможности перераспределения активного сальдо к концу 2007 г. года в размере большем, чем на 3 млрд долл. Канады в Пенсионный фонд Канады и Квебекский Пенсионный фонд для улучшения экономической конкурентоспособности;

– улучшение финансовой отчетности.

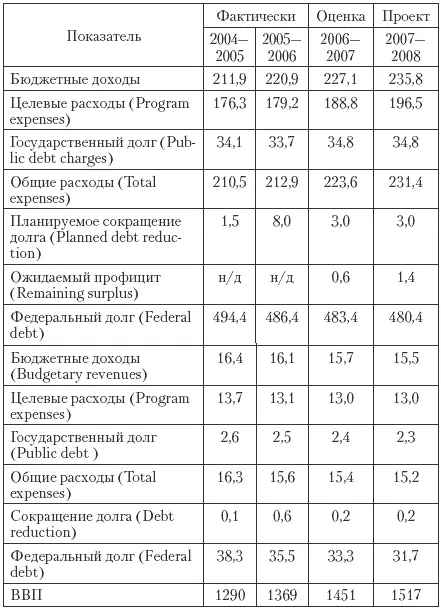

В табл. 7.15 представлены бюджетные доходы и расходы Канадского правительства с 2004 по 2008 г.

Таблица 7.15

Официальный отчет о финансовых бюджетных операциях Канадского правительства, млрд долл. Канады

Министерство финансов Канады называет бюджет 2006 г. бюджетом новых инициатив, на реализацию которых предполагается израсходовать 35 058 млн долл. Канады за период с 2006 по 2008 г. (табл. 7.16). Бюджет Канады на 2006 г. предлагает ввести увеличение всестороннего возврата налогов по подоходному налогу. В целом этот возврат оценивается почти в 20 млрд долл. Канады. В результате, приблизительно 655 000 канадцев с низким доходом получат возвраты по подоходному налогу.

В Канаде также предлагается постепенное сокращение общего подоходного налога до 19% к 2010 г. На данный момент он составляет 21%.

Бюджет 2006 г. предполагал расширение социальных расходов, например увеличение ежемесячных выплат на ребенка до 6 лет до 100 долл., в целом на это должно было быть израсходовано в 2006 г. 3,7 млрд долл. Планировалось также:

– израсходовать 250 млн долл. на развитие детских садов;

– увеличить расходы для детей инвалидов до 2300 долл. в 2006 г. по сравнению с 2005 г., когда размер помощи составлял 2044 долл.;

– расходовать 52 млн долл. ежегодно по Программе контроля раковых заболеваний.

В бюджете на 2006 г. были предусмотрены мероприятия по расширению иммиграции в Канаду, в частности сокращение платы за право постоянного местожительства с 975 до 490 долл., увеличение финансирования урегулирования иммиграции в размере 307 млн долл. В 2006 г. предполагалось учреждение Канадского агентства для оценки и признания иностранных дипломов и документов. Расходы на новые мероприятия в бюджете Канады на 2006 г. представлены в табл. 7.16.

Читать дальшеИнтервал:

Закладка: