Андрей Салов - Экономика. Конспект лекций

- Название:Экономика. Конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Салов - Экономика. Конспект лекций краткое содержание

Непосредственной сдаче экзамена или зачета по любой учебной дисциплине всегда предшествует достаточно краткий период, когда студент должен сосредоточиться, систематизировать свои знания. Выражаясь компьютерным языком, он должен «вывести информацию из долговременной памяти в оперативную», сделать ее готовой к немедленному и эффективному использованию. Специфика периода подготовки к экзамену или зачету заключается в том, что студент уже ничего не изучает (для этого просто нет времени): он лишь вспоминает и систематизирует изученное.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Экономика».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Издание предназначено студентам высших учебных заведений.

Экономика. Конспект лекций - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

MS – предложение денег;

MD – денежная масса.

В результате взаимодействия спроса и предложения денег возникает их рыночное равновесие, т. е. обеспечивается равенство количества предлагаемых на рынке денег той общей сумме, которую желает иметь у себя население (рис. 54.3)

Особенность денежного равновесия по сравнению с товарным и ресурсным рынками заключается в том, что оно является на рынке постоянным; в противном случае возникают серьезные сбои, нередко приводящие к финансовому кризису (как в августе 1998 г.).

Тема 55. БАНКОВСКАЯ СИСТЕМА

1. Кредитные отношения.В рыночной экономике деньги постоянно обращаются, поэтому временно свободные финансовые средства должны поступать на денежные рынки и пускаться в дело.

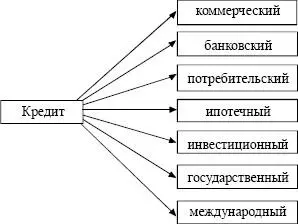

Кредит – движение заемного капитала, осуществляемое на принципах срочности, возвратности, платности, обеспеченности и целевого назначения полученных во временное пользование денежных ресурсов.

Кредит выполняет важные функции в экономике:

– перераспределяет деньги: от тех, у кого они свободны, к тем, кто в них нуждается;

– способствует экономии издержек обращения, так как не требует выпуска государством дополнительных денег в обращение;

– ускоряет концентрацию и централизацию бизнеса. Кредит имеет многообразные формы (рис. 55.1):

Рис. 55.1. Виды кредита

2. Понятие банковской деятельности. Банки – это экономические институты, которые обслуживают систему кредитных отношений в обществе.

Агенты рынка обращаются в банк в следующих случаях:

– при наличии временно свободных средств;

– при временной нехватке средств;

– для денежных расчетов с контрагентами (рис. 55.2).

Рис. 55.2. Банковская деятельность

Существуют три основных вида вкладов в банк:

1) депозит, или вклад до востребования. Население с помощью такого вклада осуществляет небольшие сбережения, которые оно может изъять из банка в любой момент, а фирмы открывают расчетные счета с целью осуществления текущих операций;

2) срочный вклад, или депозит на срок. Деньги помещаются в банк с обязательством не использовать их до определенного срока;

3) депозитный сертификат представляет собой ценную бумагу, свидетельствующую о приеме банком вклада на условиях срочного счета. Такие ценные бумаги могут быть объектом залоговых операций или расчета на рынке ценных бумаг.

Предоставление банком кредитов осуществляется в форме денежных ссуд, различающихся по срочности:

– краткосрочные – до 1 года;

– среднесрочные – от 1 до 5 лет;

– долгосрочные – свыше 5 лет.

3. Структура кредитно-банковской системы.Кредит-но-банковская система представляет собой валютно-фи-нансовую структуру экономики, состоящую из банков двух уровней и специализированных кредитных и финансовых организаций.

Центральный банк страны является первым уровнем банковской системы. Его основными функциями являются:

– эмиссия (выпуск) денег в обращение и их изъятие из него;

– функция банка правительства, что предполагает финансирование им государственных программ, обслуживание государственного долга и бюджетного сектора, проведение кредитно-денежной политики;

– функция банка банков выражается в рефинансировании экономики через предоставление коммерческим банкам возможности получить кредит при нехватке у них средств. Население и фирмы Центральный банк кредитами не обслуживает.

– функция надзора и контроля финансовых рынков и банков.

Коммерческие банки составляют второй уровень банковской системы страны. Они предназначены для кредит-но-расчетного обслуживания населения и фирм, в процессе которого они создают кредитные деньги (см. вопрос 54). По основным видам деятельности коммерческие банки можно подразделить следующим образом (рис. 55.3):

Рис. 55.3. Классификация коммерческих банков

Специализированные кредитные и финансовые учреждения представляют собой организации, которые по форме не являются банками, а по сути частично выполняют их функции. В рыночной экономике они жестко конкурируют с коммерческими банками за денежные средства населения и фирм.

К ним следует отнести:

– пенсионные фонды;

– страховые компании;

– трастовые компании (полубанки);

– ломбарды;

– общ ества взаимного кредита;

– кредитные товарищества.

Кредитно-банковская система должна обеспечивать стабильность финансов. С этой целью необходимо:

– совершенствовать банковское законодательство;

– укрупнять банковские системы, так как мелкие банки неустойчивы, низкодоходны и не способны предоставлять инвестиционные кредиты;

– усиливать связь банковской сферы с реальным сектором экономики.

Тема 56. ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА РЕГУЛИРОВАНИЯ РЫНОЧНОЙ ЭКОНОМИКИ

1. Значение денежно-кредитной политики. Денежно-кредитная политика государства состоит в регулировании денежного обращения с целью оказания воздействия на рост производства и сдерживания инфляции и безработицы.

Основным органом, реализующим эту политику, является Центральный банк страны, который должен:

а) обеспечивать устойчивость национальной валюты;

б) вырабатывать единые правила для денежного рынка и контролировать действия его агентов;

в) осуществлять последовательную макроэкономическую политику, позволяющую задействовать разнообразные экономические регуляторы и стабилизаторы развития реального сектора экономики.

Для достижения перечисленных целей Центробанк манипулирует деньгами и кредитами.

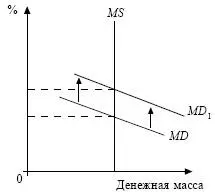

Рис. 56.1. Жесткая денежная (монетарная) политика

MD – денежная масса;

MD1 – перемещение денежной массы; MS – предложение денег.

2. Виды денежно-кредитной политики. В зависимости от экономической конъюнктуры Центральный банк проводит политику либо «дорогих», либо «дешевых» денег.

Если инфляция в стране приобретает опасные размеры, то Центральный банк ставит перед собой цель удержать денежную массу в существующих размерах, не допустить новой эмиссии денег. Тогда, несмотря на изменения в спросе на деньги, кривая совокупного предложения на рынке примет вертикальный вид (рис. 56.1).

Читать дальшеИнтервал:

Закладка: