Е. Михалева - Менеджмент: конспект лекций

- Название:Менеджмент: конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Е. Михалева - Менеджмент: конспект лекций краткое содержание

Непосредственной сдаче экзамена или зачета по любой учебной дисциплине всегда предшествует достаточно краткий период, когда студент должен сосредоточиться, систематизировать свои знания. Выражаясь компьютерным языком, он должен «вывести информацию из долговременной памяти в оперативную», сделать ее готовой к немедленному и эффективному использованию. Специфика периода подготовки к экзамену или зачету заключается в том, что студент уже ничего не изучает (для этого просто нет времени): он лишь вспоминает и систематизирует изученное.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Менеджмент».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Издание предназначено студентам высших учебных заведений.

Менеджмент: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Высшей потребностью является познавательная – самовыражение, свобода, развитие личности.

При выборе метода менеджмента необходимо учитывать:

kvvad скорость достижения цели;

kvvad вероятность достижения цели;

kvvad отношения подчинения;

kvvad личность управляемого;

kvvad личность управляющего;

kvvad экономическую самостоятельность;

kvvad климат в коллективе.

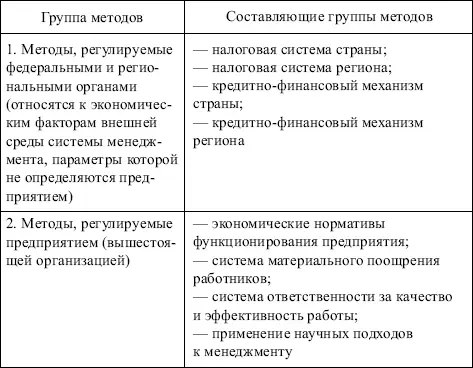

Таблица 4.1

Методы менеджмента

4.2. Экономические методы менеджмента

Экономические методы менеджмента – комплекс способов и приемов управления, основанный на использовании экономических законов, интересов и системы взаимосвязанных экономических показателей, норм и нормативов.

Экономические методы соответствуют социально-экономической природе предприятия и являются средством развития производства и обмена на рыночной основе.

Приоритет экономических методов в рыночных условиях объясняется тем, что отношения управления определяются в первую очередь экономическими отношениями и в конечном итоге сводятся к управлению интересами через интересы и посредством интересов.

Отличительная черта современного этапа развития экономических методов менеджмента – их направленность на поощрение деятельности предприятия в зависимости от его эффективности, экономии ресурсов (табл. 4.2).

Таблица 4.2

Экономические методы менеджмента

К экономическим нормативам функционирования предприятия относятся:

kvvad удельный вес конкурентоспособной продукции по конкретным рынкам;

kvvad нормы рентабельности по конкретным видам продукции;

kvvad оборачиваемость оборотных средств;

kvvad производительность труда;

kvvad капиталоотдача инвестиций;

kvvad фондовооруженность труда;

kvvad удельный вес основных рабочих в общей численности работающих фирмы;

kvvad уровень автоматизации производства и управления и др.

Эти нормативы должны разрабатываться на основе результатов маркетинговых исследований, анализа и прогнозирования важнейших показателей качества и ресурсоемкости продукции предприятия и конкурентов, организационно-технического уровня производства. Экономические нормативы включаются в бизнес-план и попадают в функциональную подсистему системы менеджмента.

Ниже рассмотрены некоторые экономические методы менеджмента, используемые на предприятии.

4.2.1. Коммерческий расчет

Коммерческий расчет синтезирует в себе как функции менеджмента, так и экономические рычаги, инструменты, и направлен на соизмерение затрат и результатов, обеспечение прибыльности производства.

Коммерческий расчет связан с целями предприятия в области:

–> распределения инвестиций;

–> размещения производства;

–> развития технологий;

–> кадровой политики;

–> обеспечения рентабельности и сбыта;

–> финансирования и кредитования;

–> структуры капитала и т.д.

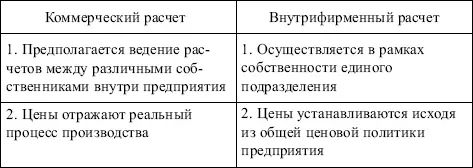

В рамках коммерческого расчета в силу предоставления оперативной самостоятельности отдельным подразделениям на предприятии возник и развивается внутрифирменный расчет – система взаимоотношений внутри предприятия (табл. 4.3).

Таблица 4.3

Коммерческий и внутрифирменный расчет

Хозяйственные отношения между отдельными подразделениями строятся на основе трансфертных цен, которые отражают переход продукта в границах собственности предприятия. В этом случае продукт является лишь по форме товаром, не будучи им по существу. Такие цены устанавливаются в рамках той политики ценообразования, которую проводит руководство. Отношения в рамках внутрифирменного расчета основаны на минимизации затрат на всех промежуточных стадиях производства конечного продукта. Правовые отношения между подразделениями определяют ответственность за качество и количество продукции, сроки поставки.

В отличие от хозяйственного расчета, который нацелен на выполнение плана, даже если оно достигалось и не меньшими затратами, коммерческий расчет предполагает обязательное получение прибыли и достаточный для продолжения хозяйствования уровень рентабельности. В противном случае предприятие разоряется и подлежит ликвидации как неэффективное.

4.2.2. Цены и ценообразование

Центральное место среди рычагов экономического механизма предприятия принадлежит ценам и ценообразованию.

В современных условиях наиболее распространен метод ценообразования по принципу «полных издержек», предполагающий установление уровня цены с учетом издержек производства плюс целевая норма прибыли.

Особенность метода: величина издержек рассчитывается не на реальный объем производства в тот или иной период, а на заданный объем продукции, исчисленный при стандартном или среднем уровне загрузки производственных мощностей (70 – 80%) с учетом необходимого обновления продукции и возможности появления в отрасли новых конкурентов. Так предприятие учитывает колебания рыночного спроса.

Необходимо знать структуру цены, что позволит судить о реальных экономических результатах деятельности предприятия в целом и его отдельных подразделений, о конкурентоспособности продукции и стабильности получаемой прибыли.

4.2.3. Финансирование

Важнейший инструмент финансовой политики – обеспечение всех подразделений необходимыми финансовыми ресурсами.

Формирование финансовых ресурсов происходит за счет:

–> собственных и приравненных средств (прибыль, амортизационные отчисления, выручка от реализации выбывшего имущества);

–> мобилизации на финансовом рынке средств (продажа ценных бумаг, кредитные инвестиции);

–> средств, поступающих в порядке перераспределения (страховое возмещение, дивиденды и проценты по ценным бумагам других эмитентов, бюджетные субсидии и т.д.).

4.2.4. Кредитование

С реформой банковской системы, развитием сети коммерческих банков возрастающую роль играет перераспределение кредитных ресурсов через кредитный рынок, в связи с чем кредитное перераспределение децентрализуется все в большей мере.

С развитием фондового рынка роль кредита как источника увеличения собственных средств предприятий расширяется: формирование доходов осуществляется в числе прочих источников за счет процентов по депозитам, доходов по акциям, облигациям и другим ценным бумагам.

Читать дальшеИнтервал:

Закладка: