Вера Ерофеева - Аудит: конспект лекций

- Название:Аудит: конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Вера Ерофеева - Аудит: конспект лекций краткое содержание

Непосредственной сдаче экзамена или зачета по любой учебной дисциплине всегда предшествует краткий период, когда студент должен сосредоточиться, систематизировать свои знания. Специфика периода подготовки к экзамену заключается в том, что студент уже ничего не изучает (для этого просто нет времени): он лишь вспоминает изученное.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Аудит».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Издание предназначено студентам экономических специальностей.

Аудит: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

выручка от продажи ценных бумаг отражена в бухгалтерском учете в оценке, совпадающей с содержащейся в первичных документах.

Точность – затраты по финансовым вложениям учтены в соответствии с правилами бухгалтерского учета, данные бухгалтерской отчетности соответствуют записям в регистрах синтетического учета:

в первичных документах, регистрах бухгалтерского учета, при переносе данных в бухгалтерскую отчетность соблюдена арифметическая точность показателей;

при определении рублевой оценки ценных бумаг, выраженных в иностранной валюте, использованы курсы иностранной валюты, соответствующие курсам Центрального банка РФ на дату совершения операций;

в бухгалтерской отчетности отражен финансовый результат, определенный на основании фактических данных.

Ограничение учетного периода – все операции по принятию к учету и выбытию финансовых вложений учтены в соответствующем учетном периоде.

Представление и раскрытие – все финансовые вложения правильно классифицированы и раскрыты в бухгалтерской отчетности:

финансовые вложения классифицированы в зависимости от вида и сроков погашения;

доходы и расходы, связанные с реализацией и погашением финансовых вложений, правильно классифицированы в отчете о прибылях и убытках;

информация о финансовых вложениях раскрыта в пояснениях к бухгалтерской отчетности.

Получение достаточных доказательств по проверяемым вопросам позволяет дать независимую оценку указанным фактам и выявить нарушения и отступления от действующих нормативных актов и правил бухгалтерского учета.

14.2. Понятие и классификация финансовых вложений

Порядок ведения бухгалтерского учета финансовых вложений с 1 января 2003 г. регулируется ПБУ 19/02 «Учет финансовых вложений», утвержденным приказом Министерства финансов РФ от 10.12.2002 № 126н. Пунктами 5, 6 ПБУ 19/02 организациям предоставляется самостоятельность как в выборе единицы бухгалтерского учета финансовых вложений, так и в организации аналитического учета, чтобы обеспечить полную и достоверную информацию о движении финансовых вложений и контроль за их наличием и движением. Регистр аналитического учета должен отражать необходимую информацию как минимум в следующих разрезах: наименование эмитента, название ценной бумаги, ее номер и серия, номинальная цена, цена покупки (фактическая стоимость), общее количество, а также даты покупки и продажи ценной бумаги и место ее хранения, временной характер инвестиций (краткосрочные или долгосрочные). Самостоятельность выбора учетной единицы финансовых вложений и показателей аналитического учета должна быть закреплена учетной политикой организации (приказ Министерства финансов РФ от 09.12.1998 № 60н «Об утверждении Положения по бухгалтерскому учету „Учетная политика организации“ ПБУ 1/98»). Как правило, данный аналитический регистр разрабатывается организацией самостоятельно и реализуется в рамках автоматизированной формы учета.

При принятии к учету активов в качестве финансовых вложений необходимо единовременное выполнение соответствующих условий , определенных п. 2 ПБУ 19/02:

1) наличие надлежаще оформленных документов, подтверждающих соответствующие права на финансовые вложения;

2) переход к организации, осуществляющей финансовые вложения, соответствующих рисков (риск изменения цены, неплатежеспособности должника, ликвидности и др.);

3) способность организации приносить экономические выгоды (доход) в будущем в виде процентов или дивидендов или в виде прироста стоимости (в виде разницы в ценах продажи (погашения) и учетной стоимостью).

В соответствии с п. 3 ПБУ 19/02 к финансовым вложениям относятся :

государственные и муниципальные ценные бумаги;

ценные бумаги других организаций, в которых дата и стоимость погашения определены (облигации акционерных обществ, корпоративные векселя и финансовые векселя);

вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

вклады по договору простого товарищества (у организации-товарища);

предоставленные займы другим организациям;

депозитные вклады в кредитных организациях;

дебиторская задолженность, приобретенная на основании уступки права требования.

Для учета финансовых вложений предназначен счет 58 «Финансовые вложения». Для учета различных видов финансовых вложений к счету 58 могут быть открыты субсчета: 58-1 «Паи и акции», 58-2 «Долговые ценные бумаги», 58-3 «Предоставленные займы», 58-4 «Вклады по договору простого товарищества».

К финансовым вложениям не относятся следующие активы: собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи, векселя, выданные на условиях коммерческого кредитования, вложения организации в недвижимое имущество, драгоценные металлы, ювелирные изделия, произведения искусства и другие ценности, приобретенные не для осуществления обычных видов деятельности.

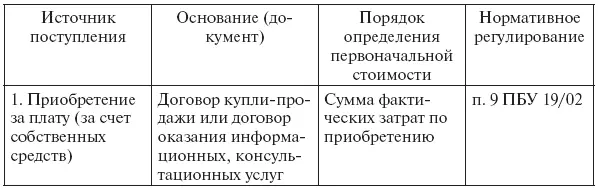

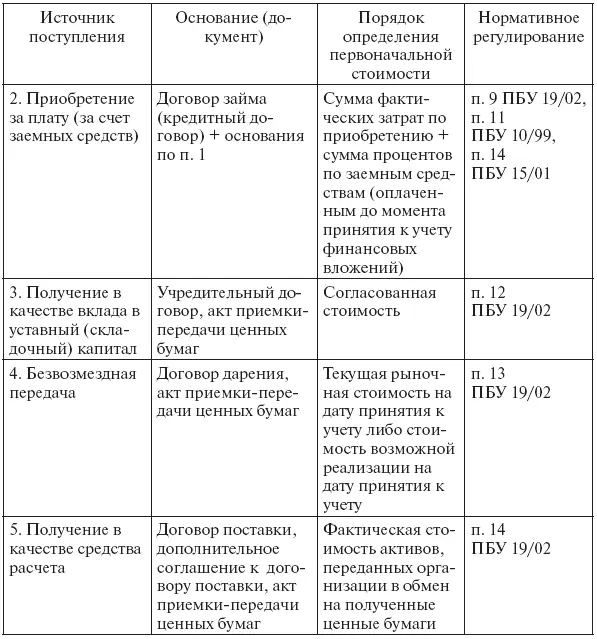

14.3. Формирование первоначальной стоимости

Первоначальной стоимостью финансовых вложений, приобретенных за плату, в соответствии с п. 9 ПБУ 19/02 признается сумма фактических затрат организации на их приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ о налогах и сборах).

Порядок формирования первоначальной стоимости финансовых вложений определяется каналом поступления их в организацию: приобретение за плату, получение в качестве вклада в уставный капитал, безвозмездная передача, получение в качестве платежного средства за выполненные работы, оказанные услуги, поставленные ценности.

14.4. Аудит займов

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Министерства финансов РФ от 31.10.2000 № 94н, информация о займах, предоставленных организацией юридическим и физическим лицам (кроме работников организации), отражается на счете 58 «Финансовые вложения», субсчет 58-3 «Предоставленные займы».

Сумма займа, предоставленного организацией заемщику – юридическому лицу, отражается по дебету счета 58, субсчет 58-3, в корреспонденции со счетом 51 «Расчетные счета». На сумму платежей, поступивших от заемщика, счет 58, субсчет 58-3, кредитуется в корреспонденции со счетом 51.

Читать дальшеИнтервал:

Закладка: