Александр Шнейдер - Наука побеждать в инвестициях, менеджменте и маркетинге

- Название:Наука побеждать в инвестициях, менеджменте и маркетинге

- Автор:

- Жанр:

- Издательство:АСТ

- Год:2002

- Город:М.

- ISBN:5-17-015166-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Шнейдер - Наука побеждать в инвестициях, менеджменте и маркетинге краткое содержание

Если Вы — бизнесмен, менеджер или участник какого-либо бизнес-цикла, книга «Наука побеждать» поможет Вам предвидеть и планировать перемены. Они перестанут вызывать стресс и станут управляемым компонентом развития. «Наука побеждать» открывает внутреннюю взаимосвязь между товарами, компаниями, рынками и странами. Она поможет и тем, кто покупает и продает акции на фондовом рынке, — в Вашей работе станет меньше «коллективной эмоции» и больше анализа.

В книге Вы найдете новый язык бизнес-мышления, который лаконичен и удобен. Кстати, о языке изложения: книга написана так, что даже сложные вещи в ней читаются легко и интересно.

Наука побеждать в инвестициях, менеджменте и маркетинге - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Стадия «пилы»

Трудно преувеличить то разочарование, которое вызвало падение акций Интернет-компаний в 2000—2001 гг. Это привело процветающие страны Запада и западный флагман Америку к ситуации, близкой к рецессии и временному экономическому спаду. Конечно, самый сильный удар — не потеря материальных ресурсов как таковых, а психологический фактор неожиданности и шок после семи лет подъема. Подъем же, в свою очередь, тоже был вызван психологическим настроем и ожиданием все возрастающих финансовых благ, которые «безоблачно» несет с собой Интернет. Все должно было быть так прекрасно и вдруг падение. Так неужели Интернет все же массовый самообман?

Чтобы ответить на этот вопрос, сначала нужно задать себе другой вопрос: А в какой степени то, что произошло, есть ситуация уникально-плачевная лишь для Интернета? Или, может быть, это характерно для любой зарождающейся индустрии? Анализ показывает, что на границе первого и второго этапа рынка частым явлением являются «пилы». Переваливаясь через зубья пилы, по подъемам и падениям прошли и биотехнология, и радиоприемники с телевидением, и аэропланы. Правда, количество зубьев, их высота и глубина были разные в каждом конкретном случае. Что же происходит на стадии «пилы»?

Итак, рынок успешно преодолел скепсис нулевого и первого этапов и вот-вот должен перейти с первого уровня на второй. В отношении к компаниям, производящим продукт, прилив инвестиционного оптимизма. Они решили технические и технологические задачи и даже преодолели психологический барьер первых потребителей. Они прошли «огонь и воду». Этап же «пилы», по пословице, это превратности «медных труб». Это завышенные ожидания инвесторов (да и самих компаний), что раз уж потребители обратили внимание и оценили такое революционное предложение, то теперь они перейдут на него быстро, и прибыли с этого рынка будут быстро расти. Такие завышенные ожидания ведут к неправильному расчету своих сил.

В первый момент это ведет к взлету инвестиций во все, что хоть отдаленно напоминает производителей с данного рынка. И компании, уверенные, что так и будет, тратят ресурсы, не скупясь. Однако скорость, с которой происходит передача информации о преимуществах нового товара, ограничена. И общество не торопится. Оно переходит на предложение нового рынка, но медленнее, чем этого ожидали компании и инвесторы. Когда отставание действительности от ожиданий достигает некоторой критической величины, инвесторы, подогреваемые журналистами, впадают в обратную крайность. Они кричат, что обманулись и что весь новый рынок ни к чему не приведет. Компании, которые только что переоценивались, начинают недооцениваться, а продукт, который только что воспевался, предается анафеме.

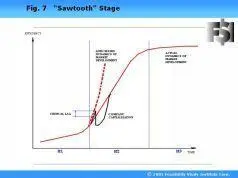

На рисунке 7 изображен график, отражающий природу зубца пилы. Тонкой линией изображена реальная динамика числа потребителей. На первом этапе рынка число потребителей растет почти линейно, увеличиваясь только за счет усилий компаний-производителей. На «второэтапном» рынке линейный характер прироста сменяется экспоненциальным, так как каждый новый потребитель становится рекламодателем и привлекает следующих. Жирной линией изображена динамика, которую предсказывали инвесторы. Кривая прогнозного прироста числа потребителей поднимается явно резче, чем кривая реального прироста.

N-образный зубец, отражающий цену компаний-производителей на данном рынке, возникает следующим образом. Сначала цена компаний растет согласно подъему кривой ожидаемого прироста потребителей, т. е. явно опережая реальность. В момент, когда кривые ожидаемого и реального прироста расходятся на некую критическую величину, N-образная кривая цены компаний резко падает ниже уровня, продиктованного кривой реального прироста потребителей. Со временем, после некоторой задержки, N-образный зубец выходит на уровень цены, соответствующий кривой реальной динамики рынка. Характерно, что зубцов может быть больше, чем один.

Примечательно, что стадия «пилы» возникает никак не из того, что продукт как техническая система вдруг снизил показатели. Стадия «пилы» — это явление не технической, а социальной и рыночной жизни. И если на стадии «пилы» продукт вдруг временно становится хуже, то это лишь потому, что компании-производители начинают «экономить на спичках».

Знание о стадии «пилы» может стать основой для инвестиционной стратегии «противофазного» инвестирования. В Америке существует несколько частных инвестиционных фондов, которые в момент интернетовского бума ни доллара не инвестировали в «дот-комовские» Интернет-компании. Они даже ввели «индекс переоцененности» Интернет-компаний. Однако, как только N-образный зубец дошел до низшей точки, эти же фонды учредили «индекс недооцененности» и стали скупать не столько даже сами компании, сколько их продукты, на разработку которых ушли миллионы и купить которые в момент банкротства стало возможно за копейки.

Влияние стадии рынка на стандартные экономические показатели, например P/E

Науки и даже инженерные дисциплины последовательно проходят стадии дифференциации и интеграции. На стадии дифференциации появляются разные науки, исследующие мир с разных точек зрения и видящие в нем разное. Например, сто лет назад человек знал, что из единой древнегреческой дисциплины философии вышли как самостоятельные и независимые друг от друга науки физика, химия, биология и так далее. Но сегодня, на этапе интеграции, науки сливаются так, что химики описывают реакции с помощью физических уравнений, биологи мыслят биохимическими и биофизическими процессами, науки социальные становятся науками естественными.

То же произойдет и с КЭА, который возник как направление, независимое от классического бизнес-анализа, хотя и не конкурирующее с ним. В ближайшем же будущем КЭА неизбежно сольется с классическим финансовым анализом как две взаимодополняющие части одной научно-практической дисциплины.

Рассмотрим данное утверждение на примере.

Коэффициент отношения цены компании к ее доходу, используемый в международном банковском мире, называется P/E (price/earnings). Он является средним по разным индустриям и показывает, сколько стоит ваша компания, если вы заработали доллар. Например, если вы биотехнологическая компания и ваш P/E равен ста, то, заработав доллар, владельцы компании разбогатели на 100 долларов. Если же вы консультационная фирма, то ваш P/E не выше четырех. А почему?

Потому что P/E — это количественное выражение оптимизма инвестора. Несколько упрощенно логика P/E такова. Предположим, мы вкладываем в компанию, которая производит тракторы. Эта компания платит акционерам дивиденды со своих доходов. Мы получим ту часть прибыли компании, которая соответствует проценту имеющихся у нас акций. Например, купив одну миллионную от общего числа акций компании, которая выплатит в этом году 100 миллионов долларов дивидендов, мы получим сто долларов. Если мы сводим наш пример исключительно к западному миру, то трудно предположить, что в следующем году количество проданных тракторов или их цена сильно изменятся. Пахотные площади на Западе не увеличатся и не сократятся. Покупательная способность фермеров тоже останется примерно такой же. Принципиально новых тракторов уже не ожидается. Короче, каждый последующий год, наверное, будет примерно таким же, как этот.

Читать дальшеИнтервал:

Закладка: