Джордж Сорос - Первая волна мирового финансового кризиса

- Название:Первая волна мирового финансового кризиса

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джордж Сорос - Первая волна мирового финансового кризиса краткое содержание

Эта книга - хронология развития мирового экономического кризиса - состоит из двух частей, написанных с интервалом в год. В части, датированной 2008 годом, всемирно известный финансист Джордж Сорос исследует причины регрессии, разоблачает ложные предпосылки, на которых был построен финансовый рынок, и дает прогноз развития событий. Весьма ценна изложенная в ней теория рефлексивности, опровергающая постулат о стремлении финансовых рынков к равновесию и допускающая как их саморазвитие, так и саморазрушение. В новой части книги, написанной в 2009 году, - «Размышлении о крахе 2008 года и его значении» - автор анализирует динамику кризиса, оценивает собственные инвестиционные решения, и рассказывает об обязательных шагах по улучшению ситуации.

Книга позволяет увидеть ретроспективу событий, происходивших в мировой экономике, глазами гениального финансиста и будет безусловно интересна не только специалистам, но и всем, кто следит за перипетиями развития коизиса.

Первая волна мирового финансового кризиса - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Конечно, я теоретизирую. Но теория сама по себе, даже подкрепляемая фактами, не ведет нас вперед. Приходится перешагивать ее границы. Иными словами, пришло время догадок.

Сейчас, в начале 2008 года, я замечаю, что финансовый рынок слишком озабочен кризисом ликвидности и недостаточно осведомлен о долгосрочных последствиях ситуации. Центральные банки сделают все, чтобы обеспечить рынки ликвидностью. Они уже предоставили рынкам крупные суммы под залог более широкого набора инструментов обеспечения кредитов, чем когда-либо раньше. Поэтому можно предположить, что острая стадия кризиса скоро завершится, однако падение еще продолжится. И инвесторы, и население в целом неверно понимают ситуацию, полагая, что финансовые органы — Федеральная резервная система и правительство — сделают все возможное для предотвращения рецессии. Мне же представляется, что те не имеют подобного намерения: отчасти из-за бума на товарных рынках, отчасти из-за уязвимости доллара (и оба этих фактора взаимно усиливают действие друг друга). Сегодня мало кто хочет хранить сбережения в долларах; их держатели готовы диверсифицировать свои активы. Спрос на главную альтернативную валюту, евро, уже поднялся до небывалых высот, и есть большие основания для продолжения этого роста. Рост курса китайского ренминби (также называемого юанем) относительно евро привел к огромным торговым трениям между Китаем и Европой, и процесс еще не завершился. Я полагаю, что курс ренминби будет продолжать расти, и, возможно, с еще более высокой скоростью. Премия по форвардным сделкам с ренминби уже составляет свыше 8% годовых, и мне представляется, что реальный курс будет еще выше, хотя я пока и не могу сказать, насколько. Действия китайских руководителей сложно просчитать, но есть ряд причин, по которым им стоит двигаться в этом направлении. Самая важная состоит в угрозе протекционизма со стороны США, а теперь еще и Европы. Рост курса валюты позволяет снизить напряжение, связанное с избыточным положительным торговым балансом. Он также помогает снизить ценовую инфляцию, которая становится для Китая реальной проблемой. Так как инфляция зависит в основном от цены импортируемой нефти и продовольствия, рост курса национальной валюты является прямым противоядием от этого. В прошлом существовало серьезное противодействие высокому курсу ренминби со стороны сельскохозяйственного сектора; но с ростом цен на продовольствие оно уже не будет значимым. И это к лучшему. Однако рост курса ренминби ведет к возникновению проблем, смысл которых многие не понимают до конца.

Проблема Китая заключается в том, что реальная стоимость денег уже стала почти отрицательной, а ускоренный рост курса валюты лишь ухудшает ситуацию. Это приводит к созданию пузыря, связанного с активами. Процесс уже начался. Наблюдается подъем в сфере недвижимости, фондовый индекс Шанхайской биржи вырос на 97% в 2007 году, а с июля 2005 года (когда закончился четырехлетний «медвежий» тренд на рынке) рост составил 420%. По причинам, о которых я подробно расскажу чуть ниже, этот пузырь находится лишь на начальном этапе развития, однако в будущем избежать финансового кризиса станет крайне сложно.

Проблема США состоит в том, что рост ренминби приведет к росту цен в розничных сетях, подобных Wal-Mart. Небольшая инфляция в условиях рецессии может быть и полезной, однако Федеральная резервная система должна озаботиться стабильностью валюты. Я думаю, что ФРС будет постепенно снижать учетную ставку (возможно, на 0,25% по итогам каждого заседания Комитета по операциям на открытом рынке), однако в какой-то момент ставки по долгосрочным кредитам не снизятся, как ожидается, а начнут подниматься. В этот момент ФРС и достигнет пределов своей способности стимулировать экономику. Опять-таки я не знаю, когда именно этот момент наступит, но предполагаю, что все начнется скорее раньше, чем позже.

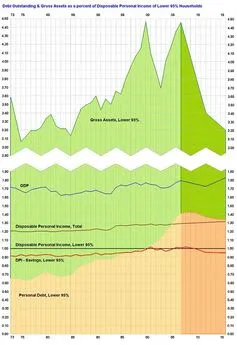

В большинстве экономических прогнозов указывается, что возможность рецессии составляет менее 50%. Такая логика мне непонятна. Через пять лет жилье будет стоить как минимум на 20% дешевле, чем сейчас, — то есть цены будут соответствовать доходам американских семей. Причем сначала цены упадут даже ниже нормы, что позволит расчистить рынок. Пока что, как показывают статистические данные, улучшения на рынке не происходит. Падения такого масштаба обязательно влияют на объемы потребительских расходов, занятости и деловой активности в целом.

Единственной противостоящей этому силой мог бы стать сильный экспорт, но в условиях общего замедления роста во всем мире его объем также будет снижаться. Величина потребительских расходов оказалась на удивление эластичной, и заметно заблуждение в сторону положительного видения будущего: 65% владельцев домов ожидают умеренного роста их стоимости. Согласно моей теории подъема-спада, в дальнейшем участники рынка будут оценивать ситуацию негативно (также заблуждаясь на этот счет), пока экономика не вернется к нормальному состоянию. Неясно, находимся ли мы в процессе рецессии сейчас, но я не сомневаюсь, что мы скатимся в нее в 2008 году.

Еще не до конца понятно, что произойдет с финансовыми учреждениями. По итогам года обнаружится ряд неприятных сюрпризов, а рецессия приведет к дальнейшему развалу. Учреждениям есть что терять. СDО, привязанные к коммерческой недвижимости (в особенности к крупным розничным торговым центрам), могут легко рухнуть. Банки торговали кредитными дефолтными свопами, привязанными к их балансовым счетам, так что с развитием рецессии не исключен ряд дефолтов. Рынки не будут уверены до конца, знают ли они обо всех негласных обязательствах. Крупнейшие инвестиционные банки до сих пор старательно пополняли свои балансы за счет увеличения капитала (в основном за счет суверенных фондов), и это позволяло считать, что банковская отрасль может быть спасена. Но аппетиты инвестиционных банков могут в скором времени насытиться. И тогда риски будут перенесены на тех, кто не осознает их в полной мере, и цена, которую заплатят первые инвесторы, может оказаться слишком высокой.

Скорее всего, Европа пострадает так же сильно, как и Соединенные Штаты. В особенно уязвимом положении находятся Испания, имеющая собственный пузырь в области недвижимости, и Великобритания, с учетом важности Лондона как финансового центра. Европейские банки и пенсионные фонды даже больше, чем американские, перегружены сомнительными активами, а завышенный курс евро и фунта стерлингов негативно повлияет на европейскую экономику. Японская экономика также развивается не очень хорошо. Вместе взятые, развитые страны составляют 70% всей мировой экономики. Тем не менее я не уверен, что вся мировая экономика попадет в состояние рецессии. В нефтедобывающих странах и ряде развивающихся экономик превалирует положительная динамика. Принято считать, что, когда Америка чихает, простужается весь мир. Это было справедливо раньше, но не теперь.

Читать дальшеИнтервал:

Закладка: