Елена Грачева - Комментарий к диссертационным исследованиям по финансовому праву (2008–2015 гг.)

- Название:Комментарий к диссертационным исследованиям по финансовому праву (2008–2015 гг.)

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:978-5-8354-1297-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Грачева - Комментарий к диссертационным исследованиям по финансовому праву (2008–2015 гг.) краткое содержание

Группирование основных положений диссертационных исследований по разделам финансового права позволяет оценить достижения науки финансового права в отношении отдельных институтов или подотраслей финансового права. В диссертационных исследованиях по финансовому праву есть много интересных положений, которые заслуживают внимания.

Настоящий Комментарий к диссертационным исследованиям по финансовому праву может быть полезен студентам при написании курсовых и дипломных работ, аспирантам и докторантам при подготовке собственных диссертационных исследований, научным работникам в сфере финансового права, а также судьям, сотрудникам органов финансового контроля, адвокатам, юристам компаний и другим практикам в сфере финансово-правовых отношений, которые стремятся глубже изучить предмет своей деятельности.

Комментарий к диссертационным исследованиям по финансовому праву (2008–2015 гг.) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В науке финансового права уже сложились свои научные школы. Отражением этого является количество подготовленных диссертаций по финансовому праву в отдельно взятом вузе или под руководством конкретного научного руководителя.

Лидерами по количеству подготовленных работ, как и в 1992–2007 гг., стали Саратовская юридическая академия и Московский государственный юридический университет им. О.Е. Кутафина. В таблице № 1 приведены вузы с числом подготовленных диссертационных работ 12 и более.

Таблица № 1. Число диссертационных исследований по финансовому праву по вузам

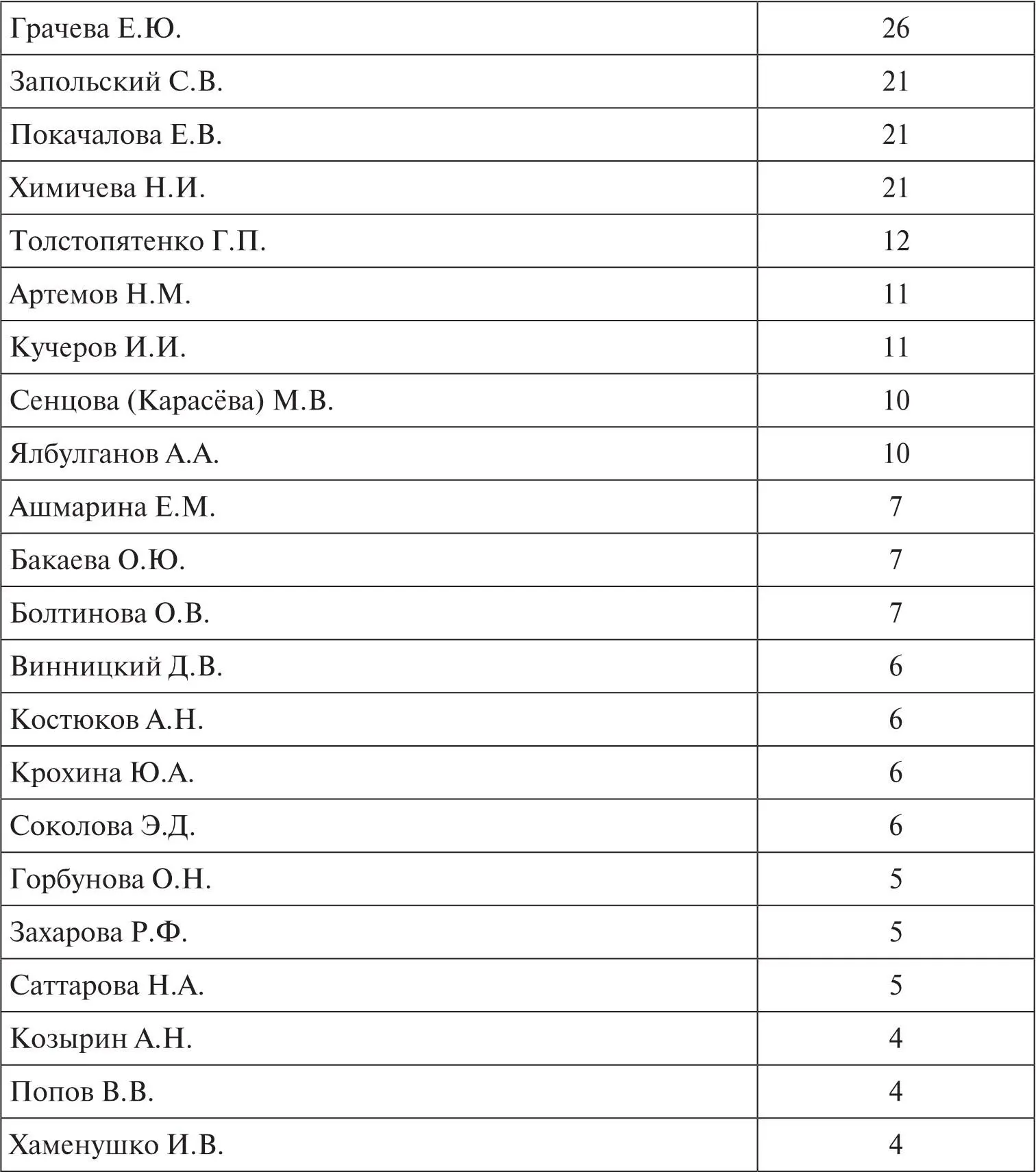

Вклад ученого в развитие науки финансового права выражается не только в собственных работах, но еще и в научном руководстве (консультировании) учениками при подготовке ими диссертационных исследований. Поэтому очень показательно количество работ, которые были подготовлены под научным руководством того или иного ученого.

В таблице № 2 приведены данные по научным руководителям (консультантам в отношении докторских диссертаций) – тем ученым в области финансового права, под руководством которых число подготовленных работ за период 2008–2015 гг. составляет четыре и более.

Таблица № 2. Число диссертационных исследований по научным руководителям (консультантам)

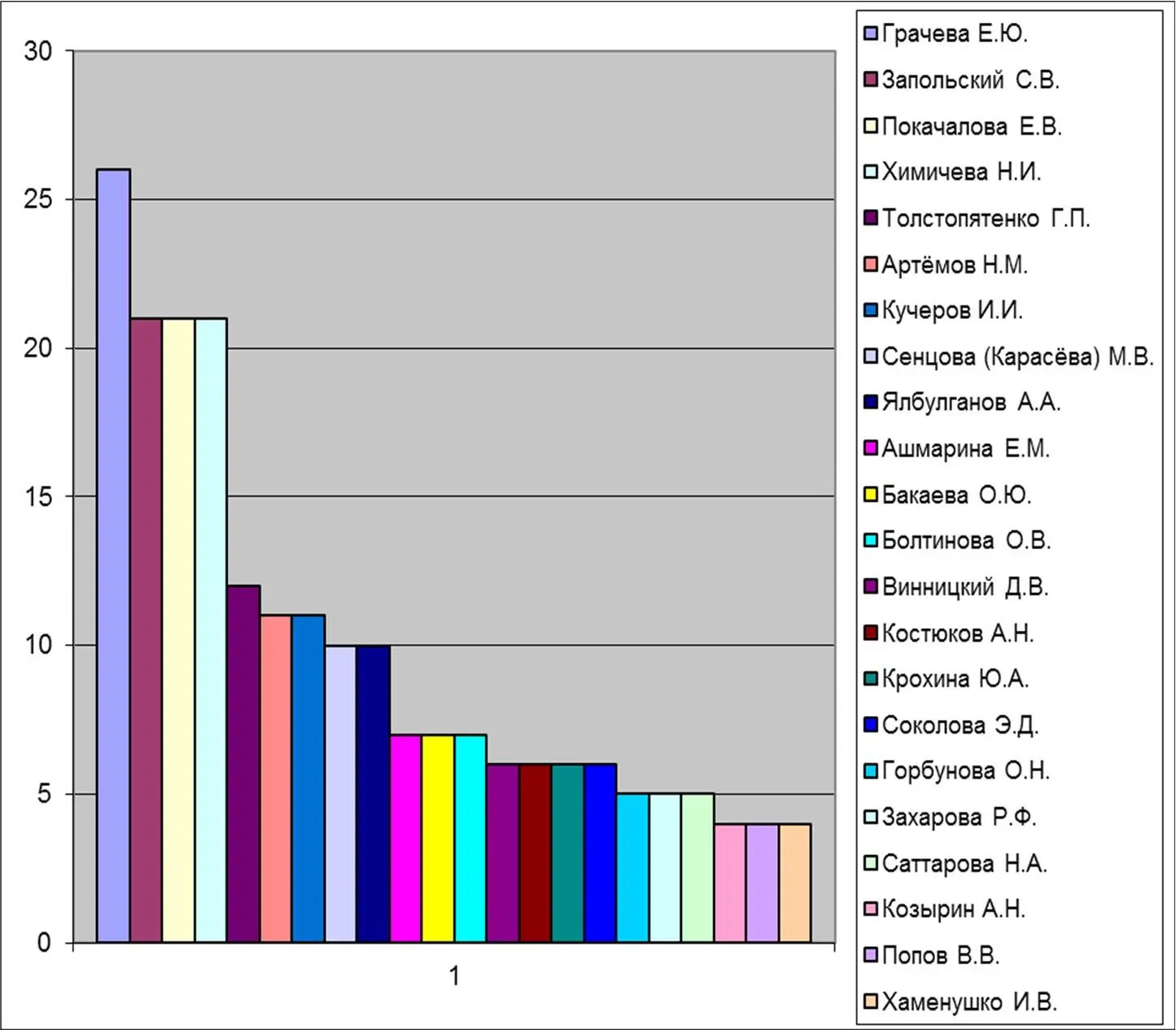

На диаграмме № 2 графически можно увидеть сравнение числа работ, подготовкой которых руководили эти представители науки финансового права.

Диаграмма № 2. Число диссертационных исследований по научным руководителям (консультантам) в графическом виде

Настоящее издание содержит 17 глав: Глава 1. Предмет, метод и система финансового права; Глава 2. Финансово-правовые нормы и финансовые правоотношения; Глава 3. Правовое регулирование финансового контроля; Глава 4. Бюджетное право; Глава 5. Правовое регулирование государственных внебюджетных фондов; Глава 6. Правовой режим децентрализованных денежных фондов; Глава 7. Правовые основы государственных и муниципальных доходов; Глава 8. Налоговое право; Глава 9. Государственный и муниципальный кредит; Глава 10. Финансово-правовое регулирование страхования; Глава 11. Правовые основы государственных и муниципальных расходов; Глава 12. Правовые основы денежной системы; Глава 13. Финансово-правовое регулирование банковской деятельности; Глава 14. Финансово-правовое регулирование отношений с ценными бумагами; Глава 15. Финансово-правовое регулирование расчетов; Глава 16. Валютное регулирование и валютный контроль; Глава 17. Финансово-правовое регулирование таможенных отношений.

Группирование диссертационных исследований по главам является в определенной мере условным, поскольку многие работы носят комплексный характер и могут быть отнесены к разным разделам финансового права. Кроме того, существует ряд работ, отнесение которых к тому или иному разделу является дискуссионным, и сделано лишь в целях удобства группирования.

Как видно из диаграммы № 3, большая часть всех диссертационных исследований посвящена вопросам налогового права. Из 428 работ налоговому праву посвящено 176 работ, или 41%. Примечательно, что примерно такая же доля диссертационных исследований по налоговому праву в общем объеме работ по финансовому праву была и за период 1992–2007 гг. – 45% 5 5 Более подробно см.: Комментарий к диссертационным исследованиям по финансовому праву / Е.Ю. Грачева, Д.М. Щекин. М.: Статут, 2009.

.

Диаграмма № 3. число диссертационных исследований по подотраслям и институтам финансового права

В настоящем издании авторы решили отказаться от комментирования отдельных глав, поскольку в любом случае широта представленного материала делает такой анализ фрагментарным и неполным. Огромное количество новых научных идей и положений не позволяет авторам ставить перед собой задачу по полному комментированию даже наиболее интересных и значимых положений диссертационных исследований 6 6 В настоящем издании при публикации основных положений, выносимых на защиту, из текста убраны сноски, в частности, на нормативные акты, которые можно было опустить без ущерба для содержания. В некоторых положениях, выносимых на защиту, содержатся ссылки на приложения, но возможности их привести в данном издании нет.

. К тому же научная дискуссия требует развернутых обоснований выдвигаемых тезисов, что также невозможно в настоящем формате издания. Поэтому авторы ограничиваются комментариями только к основным тенденциям развития науки финансового права.

Главной тенденцией диссертационных исследований в области финансового права является углубление фундаментального характера исследований. Эта тенденция находит свое проявление в следующем.

Во-первых, происходит увеличение объема изучаемого финансово-правового материала. Углубляется и качественное осмысление новых финансово-правовых явлений – например, анализируется правовой статус новых участников финансово-правовых отношений. Изменение бюджетного и налогового законодательства также дает основания для новых исследований. Авторы диссертационных работ стремятся проникнуть в суть изучаемых явлений, выявить логику развития финансово-правовых институтов, понять внутренние движущие механизмы образования и применения финансово-правовых норм.

Во-вторых, наблюдается расширение методологии изучения финансово-правовых явлений. Все чаще авторы не только обращаются к анализу самих норм права, но и задаются вопросом: почему правоприменительная практика испытывает те или иные сложности в реализации этих норм? Иными словами, реальное действие финансово-правовых норм становится предметом анализа, который позволяет сформулировать практические рекомендации по правильной настройке финансово-правовых механизмов регулирования общественных отношений. В русле этих методологических подходов авторы диссертационных исследований сталкиваются, в частности, с проблемой конфликта интересов различных участников финансовых правоотношений. Поиск правовых путей гармонизации таких интересов является важным направлением в диссертационных исследованиях. С другой стороны, все большее методологическое признание получают (правильнее будет сказать, возвращают себе) диалектические приемы познания финансового права. Выявление в финансово-правовых явлениях единства и борьбы противоположностей, изучение финансово-правовых институтов в их диалектическом развитии (с учетом закона отрицания отрицания) получают все большее распространение. Также нельзя не отметить «широкое» обращение авторов диссертационных исследований к работам по общей теории права и по иным отраслям права.

Читать дальшеИнтервал:

Закладка: