Денис Шевчук - Предпринимательское право

- Название:Предпринимательское право

- Автор:

- Жанр:

- Издательство:ДенисАлександровичШевчук248b3c1b-4e8c-102c-9c5b-e8b0b7836b8f

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Предпринимательское право краткое содержание

В курсе лекций в краткой и доступной форме рассмотрены все основные вопросы, предусмотренные государственным образовательным стандартом и учебной программой по дисциплине «Предпринимательское право». Книга позволит быстро получить основные знания по предмету, а также качественно подготовиться к зачету и экзамену. Для студентов, аспирантов и преподавателей экономических специальностей, банкиров, финансовых менеджеров, бухгалтеров, практических работников, учащихся бизнес-школ, абитуриентов экономических учебных заведений и всех, интересующихся данной тематикой. Пособие представляет собой своеобразный краткий конспект курса. Его цель – помочь студентам систематизировать учебный материал, лучше подготовиться к семинарским занятиям и экзаменам. Благодаря форме построения он дает общую канву изучаемого курса, помогает вычленить узловые положения и проблемы, проследить их внутреннюю связь, уяснить логическую последовательность.

Предпринимательское право - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Капитальные вложения (категории 6 и 7) являются субъектами гражданских прав (работами и услугами), если осуществляются по договорам гражданско-правового характера,заключенными с юридическими и физическими лицами. Так, например, в силу договора подряд на выполнение комплекса мелиоративных и ирригационных работ подрядчик обязуется в определенный срок выполнить по заданию заказчика указанные работы, а заказчик обязуется принять их и оплатить. Эти работы как предмет гражданско-правового договора подряда и будет объектом гражданских прав. Если же указанный комплекс работ выполняется работниками владельца земельного участка, то в этом случае указанные работы будут предметом трудового правоотношения, регулируемого трудовым законодательством.

В теории права вещь относится к той или иной группе независимо от цели ее использования каким-либо лицом или принадлежность определенной категории лиц. В бухгалтерском учете к основным средствам мы имеем право отнести только те объекты, которые используются в качестве средств труда. Так, например, земельный участок в праве является недвижимостью независимо от того, приобретает его предприятие в собственность с целью сельскохозяйственного производства или дальнейшей перепродажи. В бухгалтерии же в первом случае этот объект будет учитываться как основное средство, а во втором – как товар. С другой стороны, из определения основных средств Положения о бухгалтерском учете и отчетности можно сделать вывод, что по общему правилу к основным средствам относятся только объекты, принадлежащие юридическим лицам или принадлежащие физическим лицам, но используемые для осуществления предпринимательской деятельности.

Правовой режим финансовых вложений

Согласно п. 39 Положения о бухгалтерском учете и отчетности в Российской Федерации (утвержденного приказом Минфина РФ от 26 декабря 1994 года № 170) к финансовым вложениям относятся: инвестиции организации в ценные бумаги, уставные капиталы других организаций, а также предоставленные другим организациям займы.

Правовой режим финансовых вложений можно рассматривать в следующих аспектах:

♦ правовой режим ценных бумаг как объектов гражданских прав;

♦ правовой режим вложений в уставные капиталы хозяйственных обществ и товариществ;

♦ правовое положение кредитора в договоре займа (кредитном договоре).

Письмо Минфина РФ от 24 января 1994 года № 7 «Об отражении в бухгалтерском учете и отчетности операций, связанных с осуществлением совместной деятельности» предусматривается, что средств, объединяемые предприятиями по договору о совместной деятельности, отражаются по дебету счетов 06 или 58, то есть указанные средства также являются финансовыми вложениями. Правовая природа договора о совместной деятельности, правовой режим объединенного имущества, порядок ведения общих дел и другие вопросы, возникающие в процессе заключения и использования этого часто применяемого вида договора, будут рассмотрены отдельно.

Финансовые вложения в бухгалтерском учете в зависимости от срока, на который они сделаны, можно отнести к долгосрочными или краткосрочным. Однако, с точки зрения права, указанное деление не имеет никакого значения, поскольку правовой режим ценных бумаг займов и иных финансовых вложений не зависит от срока их использования (вложения).

Необходимо отметить, что используемое Положение о бухгалтерском учете и отчетности понятие «инвестиции» имеет сугубо экономическое содержание. Именно поэтому оно столь размыто в ст. 1 Закона РСФСР от 26 июня 1991 года «Об инвестиционной деятельности в РСФСР» (в редакции от 19 июня 1995 года), где под инвестициями понимается любое имущество, вкладываемое «в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта». В связи с этим, определяя правовой режим финансовых вложений, понятие «инвестиции» не анализируются.

Правовое регулирование нематериальных активов

В отличие от существовавших ранее нормативных актов, в которых различные виды нематериальных активов бессистемно перечислялись, новое положение разбивает их на определенные группы в зависимости от их правового режима:

а) права, возникающие из авторских и иных договоров на произведение науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др.;

б) права, возникающие из патентов на изобретения, промышленные образцы, селекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование;

в) права на «ноу-хау» и др.;

г) права пользования земельными участками и природными ресурсами;

д) организационные расходы.

Таким образом, положение отразило фактически сложившуюся классификацию нематериальных активов, которая была уже приведена в журнале № 1. Легко заметить, перечень нематериальных активов, содержащийся в пунктах «а» и «в» выше перечисленной классификации, является открытым, то есть в него могут включаться и иные объекты, прямо не указанные в тексте нормативного акта. Пункт «г» классификации является закрытым и относится к нематериальным активам иных «прав пользования», например, оборудованием, транспортными средствам, квартирами, является прямым нарушением Положения о бухгалтерском учете и отчетности. Но сложившаяся практика бухгалтерского учета не согласуется с подобной точкой зрения, примером чему может служить письмо Минфина РФ от 29 октября 1993 года № 118 «Об отражении в бухгалтерском учете отдельных операций в жилищно-коммунальном хозяйстве», в соответствии с которым приобретаемая предприятием квартира в жилом доме должна отражаться как нематериальный актив. Разрешить указанное противоречие сможет лишь судебная практика.

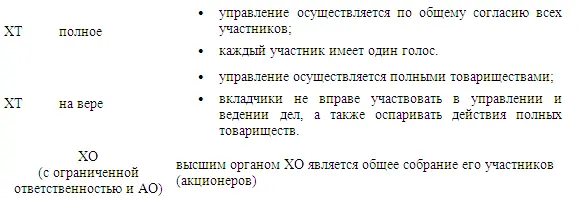

3. Организационно-правовые формы предпринимательской деятельности

А. Хозяйственные товарищества и общества (ХТ и ХО)

Управление ХТ (ХО)(ст. 71, 84, 91, 103)

Права и обязанности участников ХТ (ХО)– ст. 67, 73 ГК РФ

Права:

♦ участвовать в управлении делами товарищества (кроме вкладчиков ХТ и владельцев привилегированных акций АО);

♦ получать информацию о деятельности ХО (ХТ) и знакомиться с его документацией;

♦ принимать участие в распределении прибыли;

♦ получать часть оставшегося при ликвидации ХО (ХТ) имущества.

Обязанности:

♦ вносить вклады оговоренные учредительными документами;

Читать дальшеИнтервал:

Закладка: