Коллектив Авторов - Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.

- Название:Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.

- Автор:

- Жанр:

- Издательство:Литагент «Законы РФ»fe9794f5-f724-102b-99a2-0288a49f2f10

- Год:2009

- Город:М.

- ISBN:978-5-699-37078-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив Авторов - Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г. краткое содержание

Настоящее издание содержит текст частей первой и второй Налогового кодекса Российской Федерации с изменениями и дополнениями на 1 октября 2009 года. Если есть изменения, вступающие в силу позднее, то вместе с редакцией нормы, действующей на эту дату, приводится норма в новой редакции и указывается дата, с которой она вступает в силу.

Издание предназначено для бухгалтеров, аудиторов, работников налоговых и финансовых служб, студентов, аспирантов и преподавателей экономических вузов и колледжей, юристов и руководителей организаций.

Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г. - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1. Налоговая база, определенная в соответствии со статьями 187 – 188 настоящего Кодекса, увеличивается на суммы, полученные за реализованные подакцизные товары в виде финансовой помощи, авансовых или иных платежей, полученных в счет оплаты предстоящих поставок подакцизных товаров, дата реализации которых определяется в соответствии с пунктом 2 статьи 195 настоящего Кодекса, на пополнение фондов специального назначения, в счет увеличения доходов, в виде процента (дисконта) по векселям, процента по товарному кредиту либо иначе связанные с оплатой реализованных подакцизных товаров.

2. Положения пункта 1 настоящей статьи применяются к операциям по реализации подакцизных товаров, в отношении которых установлены адвалорные (в процентах) налоговые ставки.

3. Указанные в настоящей статье суммы, полученные в иностранной валюте, пересчитываются в валюту Российской Федерации по курсу Центрального банка Российской Федерации, действующему на дату их фактического получения.

Статья 190. Особенности определения налоговой базы при совершении операций с подакцизными товарами с использованием различных налоговых ставок

1. В отношении подакцизных товаров, для которых установлены различные налоговые ставки, налоговая база определяется применительно к каждой налоговой ставке.

2. Если налогоплательщик не ведет раздельного учета, предусмотренного пунктом 1 настоящей статьи, определяется единая налоговая база по всем операциям реализации (передачи) и (или) получения подакцизных товаров. При этом суммы, указанные в пункте 1 статьи 189 настоящего Кодекса, включаются в эту единую налоговую базу (за исключением налоговой базы по операциям с подакцизными товарами, указанными в подпунктах 7 – 10 пункта 1 статьи 181 настоящего Кодекса (далее в настоящей главе – нефтепродукты), признаваемыми в соответствии с настоящей главой объектом налогообложения).

Статья 191. Определение налоговой базы при ввозе подакцизных товаров на таможенную территорию Российской Федерации

1. При ввозе подакцизных товаров (с учетом положений статьи 185 настоящего Кодекса) на таможенную территорию Российской Федерации налоговая база определяется:

1) по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения) – как объем ввозимых подакцизных товаров в натуральном выражении;

2) по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, как сумма:

их таможенной стоимости;

подлежащей уплате таможенной пошлины;

3) по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок, – как объем ввозимых подакцизных товаров в натуральном выражении для исчисления акциза при применении твердой (специфической) налоговой ставки и как расчетная стоимость ввозимых подакцизных товаров, исчисляемая исходя из максимальных розничных цен, для исчисления акциза при применении адвалорной (в процентах) налоговой ставки. Расчетная стоимость подакцизных товаров, в отношении которых установлены комбинированные ставки акциза, определяется в соответствии со статьей 187.1 настоящего Кодекса.

2. Таможенная стоимость подакцизных товаров, а также подлежащая уплате таможенная пошлина определяются в соответствии с настоящим Кодексом.

3. Налоговая база определяется отдельно по каждой ввозимой на таможенную территорию Российской Федерации партии подакцизных товаров.

Если в составе одной партии ввозимых на таможенную территорию Российской Федерации подакцизных товаров присутствуют подакцизные товары, ввоз которых облагается по разным налоговым ставкам, налоговая база определяется отдельно в отношении каждой группы указанных товаров. В аналогичном порядке налоговая база определяется также в случае, если в составе партии ввозимых на таможенную территорию Российской Федерации подакцизных товаров присутствуют подакцизные товары, ранее вывезенные с таможенной территории Российской Федерации для переработки вне таможенной территории Российской Федерации.

4. При ввозе на таможенную территорию Российской Федерации подакцизных товаров в качестве продуктов переработки вне таможенной территории Российской Федерации налоговая база определяется в соответствии с положениями настоящей статьи.

5. Налоговая база при ввозе российских товаров, помещенных под таможенный режим свободной таможенной зоны, на остальную часть таможенной территории Российской Федерации либо при передаче их на территории особой экономической зоны лицам, не являющимся резидентами такой зоны, определяется в соответствии со статьей 187 настоящего Кодекса.

Статья 192. Налоговый период

Налоговым периодом признается календарный месяц.

Статья 193. Налоговые ставки

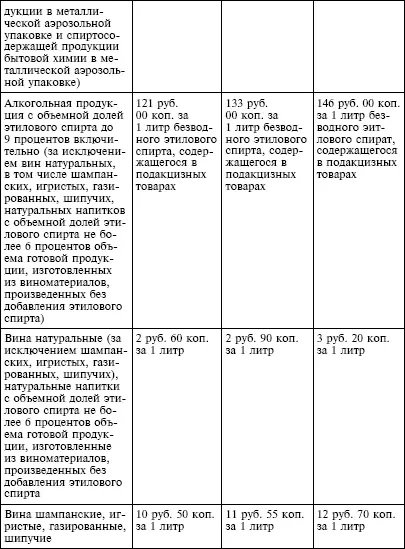

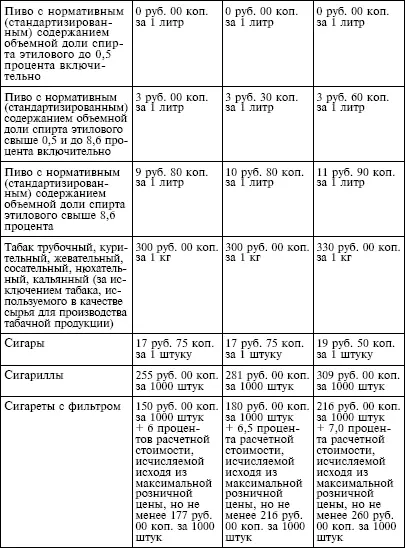

1. Налогообложение подакцизных товаров (за исключением автомобильного бензина и дизельного топлива) осуществляется по следующим налоговым ставкам:

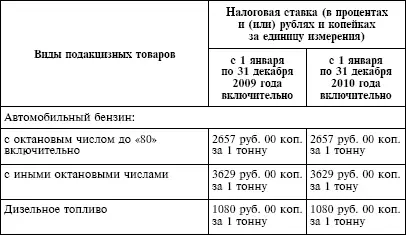

налогообложение автомобильного бензина и дизельного топлива с 1 января 2009 года по 31 декабря 2010 года включительно осуществляется по следующим налоговым ставкам:

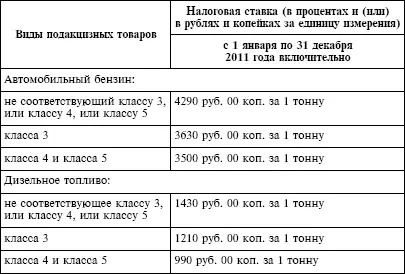

налогообложение автомобильного бензина и дизельного топлива с 1 января по 31 декабря 2011 года включительно осуществляется по следующим налоговым ставкам:

Требования к характеристикам автомобильного бензина и дизельного топлива определяются в соответствии с техническим регламентом, принимаемым Правительством Российской Федерации.

2 – 3. Утратили силу.

Статья 194. Порядок исчисления акциза

1. Сумма акциза по подакцизным товарам (в том числе при ввозе на территорию Российской Федерации), в отношении которых установлены твердые (специфические) налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы, исчисленной в соответствии со статьями 187 – 191 настоящего Кодекса.

Читать дальшеИнтервал:

Закладка: